瑞聲科技第一季盈喜,毛利率回升,取得超預期的表現,淨利盈顯著超出市場預期。大客戶聲學競爭格局趨於穩定,公司有望維持份額。今年安卓手機市場整體反彈有望驅動出貨量回升,ASP在經歷前幾輪下探後下降空間有限,預計有望維持穩定。小編最近留意蘋果春季發佈會,發現蘋果多項產品升級,其產品的發聲喇叭越來越多,iMac多達6組聲學單元。瑞聲科技管理層表示,將致力於超越聲學領域,開闢硬體產品以外的價值創新創造路徑,立志成為全球領先的多元化體驗方案提供者。瑞聲未來幾年發展會如何呢?小編在此為大家分享對瑞聲的看法跟其價值。

渡過最困難時期 毛利回升

早前,瑞聲科技發佈盈喜,預計一季度淨利潤將上升至人民幣5.1億元-5.5億元之間,即同比增加約9.6倍至10.4倍。瑞聲似乎已渡過最困難時期,目前正待複甦之時,公司首季業績表現強勁,反映其執行能力和提供盈利複甦的證明。

瑞聲業績來看,聲學方面,安卓與蘋果營收一半一半。公司成本控制方面的提升,去年第四季安卓的毛利率達到20%以上。瑞聲堅持產品線變革,組織轉型,開始實行BU制,產品線負責人全權負責研發、生產、銷售全過程。同一處生產及組裝令物流成本減少,以為庫存大大減低,瑞聲加強自動化生產,進一步控制成本,所以管理層表現安卓聲學毛利保持非常有信心。

今年更會推出小腔體聲學,管理層對這個產品寄予厚望。這種產品未來或向每個客戶提供5-8個標準化揚聲系統,瑞聲已經把此產品體積減少20-30%,80%的手機有足夠的空間放置。這樣公司能大規模生產,減少調試,產品週期拉長。安卓聲學就能跟北美客戶一樣,做到高毛利率。

小腔體聲學今年四季度開始推廣,瑞聲更預計標準化後,安卓聲學毛利率會接近40%。長期來看,身歷聲將會逐漸普及。現在安卓的旗艦手機一般都是用了兩個speaker box。中低檔手機中是一個speaker box加一個單體receiver。

在蘋果春季發佈會上,小編看到多項也似採用瑞聲的聲學解決方案,更在最新IMAC看到相似的聲學方案,而且是左右三個3組發聲體,合共6組。雖然不知道是不是瑞聲提供的,但瑞聲之前有提及北美客戶毛利率比較好的最大原因在於產品週期非常長,並且量很大,相信未來會穩定增長,在蘋果不同產品中使用瑞聲的零組件也是正常的事。

令外,近期折疊手機的趨勢更加有利瑞聲,折疊手機最少要用3-4組的speaker box,比手機1-2組多1倍。除了華為及三星推出外,小米今年加入折疊手機大軍,之前有傳聞蘋果也考慮推出。

MEMS頂尖供應商 打入車載市場

2020年1月瑞聲科技通過自主研發核心技術,成功量產70dB高信噪比MEMS麥克風,躋身世界MEMS頂尖供應商序列,這也是中國晶片在該領域首次實現零的突破。

瑞聲第四季度MEMS業務保持穩定,銷售額同比上漲16.6%,至人民幣10.8億元。通過分銷模式,瑞聲科技已成功將該產品滲透至物聯網產品及IoT產品,MEMS麥克風也已成功進入車載市場,實現對頭部汽車企業的供貨,並持續拓展至TWS耳機、智能音箱、平板電腦等品類。

為了在MEMS上保持優勢,瑞聲科技在英國蘇格蘭愛丁堡開設了一個微機電系統(MEMS)麥克風設計中心。愛丁堡設計中心的目標是在基於語音控制的人工智慧(AI)對於智能手機和移動用戶體驗變得越來越重要的時候,幫助瑞聲科技進行戰略性定位和發展。該設計中心將專注於研發物理尺寸更小、信噪比(SNR)更好、功耗更低、耐用性和可靠性更高的高端MEMS麥克風。

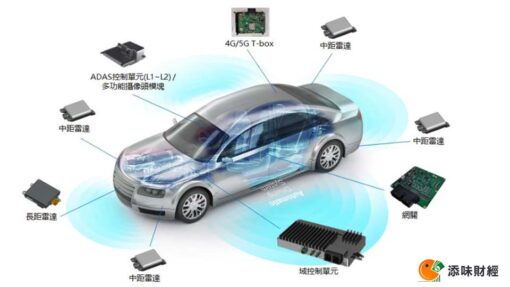

據瑞聲表示,非常重視汽車市場發展,去年找了汽車產業鏈裏的資深顧問,搭建了汽車銷售團隊,現在在跟汽車產業接觸。有消息指,已經供貨給特斯拉。在車內使用語言功能,MEMS有極大優勢,相信未來Apple Car上使用Siri也需要MEMS。

瑞聲MEMS上有什麼優勢?

國家製造業單項冠軍!

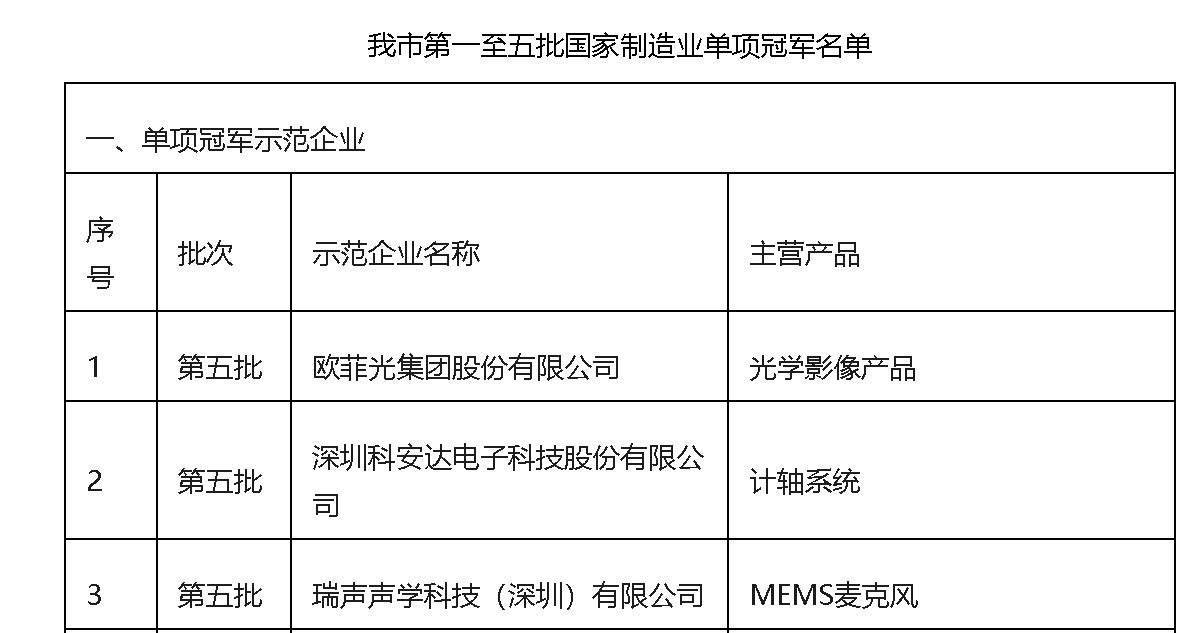

1月,小編在查力勁(558)壓鑄機入選國家製造業單項冠軍產品的時候,發現瑞聲的「MEMS麥克風」也獲得第五批單項冠軍示範企業,更被深圳市工業和資訊化局發佈在深圳政府網站上。

據深圳政府網站介紹製造業單項冠軍企業,是指長期專注於製造業某一特定細分產品市場,生產技術或工藝國際領先,單項產品市場佔有率位居全球前三名的企業。

瑞聲MEMS麥克風獲國家認可,自然其產品競爭力超群﹐大家還記得當時力勁表現嗎?

WLG玻塑混合鏡頭備受注目 或進軍車載鏡頭

瑞聲科技管理層表示,2021年公司塑膠鏡頭產品結構將會持續得到優化,6P及以上高階鏡頭產品會持續增加,7P塑膠鏡頭將於2021年上半年送樣。此外,瑞聲科技鏡頭模組2020年第四季度已經量產出貨,按照計畫順利推進中。

塑膠鏡頭第四季毛利率由13%升至28%,雖然未及預期30%,主要受庫存減值影響,公司預計今年可達30%以上。

塑膠鏡頭正常發展,我們高度關注瑞聲獨家技術的WLG玻塑混合鏡頭。第一個專案(1G5P,4800萬)已經出貨。針對光學更大光圈的升級趨勢,瑞聲科技所設計的1G6P玻塑混合鏡頭,較同規格塑膠鏡頭相比,進光量增加15%,解析度提升5%,整體鏡頭高度將下降5-10%。如果順利的話,今年下半年敲定推1G6P一億像素的專案。

WLG是玻璃鏡片,而汽車尤其是在汽車鐳射雷達等一些應用場景下,玻璃鏡片相較塑膠鏡片,對於性能的穩定性、安全性有極大優勢。瑞聲表示,車載鏡頭部分他們也是非常關注的,認為將來很有可能進入這個領域。

獨家技術WLG鏡頭強嗎?

2月,2021MWC世界移動通訊展在上海新國際博覽中心舉行。在此次展會上,瑞聲全球獨有WLG鏡頭外景實拍圖首次曝光,我們發現WLG Hybrid鏡頭以其優越的解析力,具有極強的熱穩定性,可在各種條件下保持出色的成像和聚焦性能。

生產工藝方面,得益於重慶工廠於2020年竣工,以及捷克工廠計畫將在2021年年中開始量產,將大幅提升模壓的生產規模和效率,有利於提升WLG玻塑混合鏡頭專案的交貨效率以及規模效應帶來的成本優化空間。此外,2片WLG玻璃以上的混合鏡頭開發專案正在積極推進中,將進光量持續提升,為集團光學鏡頭高端化提供強勁的支持。

玻璃增加鏡頭重量,手機鏡頭也越來越複雜,傳統的電磁馬達的推力已捉襟見肘,瑞聲提出SMA(記憶金屬)驅動馬達解決方案。SMA馬達相較於傳統的電磁馬達體積更小,卻能夠提供更大的推力。更可以完美解決了手機電磁干擾的問題,市場應用前景十分廣闊。

WLG鏡頭憑藉其優異的光學性能,將在5G時代引領手機影像變革。現時小米手機拍攝能力直追華為,相信也是得益於WLG鏡頭的優異表現。絕對有機會成為未來旗監手機鏡頭的首選。據說玻塑鏡頭產品正在跟北美客戶前瞻性專案在談中。

分拆旗下誠瑞光學內地上市 體現價值

瑞聲科技光學業務發展越來越順利,WLG更是獨有技術,目前未有競爭者,潛力驚人。2月時,瑞聲科技獲得港交所批準,分拆旗下誠瑞光學持有的光學業務狂內地交易所上市,獨立上市完成後,繼續控股誠瑞光學。

由資料看到,塑膠鏡頭產品結構將會持續得到優化,6P及以上高階鏡頭產品會持續增加,7P也在進程中。

與此同時,光學產品已經為韓國客戶提供3P產品,等到產品能力得到認後,瑞聲相信年內洽談更高階的5P/6P產品。目前正在跟這家客戶洽談中,今年內會有4-6個專案。

目前WLG鏡頭處於初期,未來有很大增長空間,獲得更多客戶。誠瑞光學成功分拆上市後,將提升市場定位及整合業務資源,加強光學方面競爭力,而且可以提升誠瑞光學營運及財務透明度,並預期期在國內資本市場出現較高溢價,誠瑞光學之價值預期將得到提升,有助提高瑞聲的股值。

橫向線性馬達推廣至安卓機 增長快速

瑞聲科技的線性馬達有著超過2倍的振動量的提升,可以實現毫秒級的啟停,反應快速、乾淨,振感更為豐富,與真實的按鍵觸感幾乎一致,可以實現超過150種的振動模式,在遊戲、打字、振動鬧鈴等功能上的互動體驗上甚至更好。

這方面,95%以上都是北美客戶,今年市場份額維持穩定,還推廣至安卓手機,這令到瑞聲科技第四季度銷售額較第三季度穩健回升26.5%,至人民幣19.2億元,毛利率環比回升7.7個百分點,至27.7%。

近期,橫向線性馬達已成功推廣至主流安卓旗艦機,安卓端方面出貨量全年達2,000萬只。今年計畫推進產品從高端手機下沉到中低檔手機,橫向線性馬達有望翻兩番,達到6000萬顆以上。

小編發現,瑞聲科技憑藉「線性觸控馬達」在2019年獲得製造業單項冠軍示範企業稱號。原來「微型揚聲器/受話器」在2018年也獲製造業單項冠軍示範企業稱號。多次獲此殊榮,加上最新MEMS,瑞聲科技由此成為我國製造業為數不多的「三料冠軍」,可見其科研能力紮實。

結語

瑞聲科技得益管理效率、生產效率以及多年積累的精密製造能力,整體毛利水準按季提升了4.5%,尤其在安卓端的聲學方面提升了7.5%的毛利。毛利率恢復之外,內年進出的小腔體的標準化產品,線性馬達向安卓中低端市場滲透,能夠進一步降低生產成本,提升盈利能力。國家製造業單項冠軍MEMS麥克風也已成功進入車載市場,實現對頭部汽車企業的供貨,並持續拓展至TWS耳機、智能音箱、平板電腦等品類。光學業務已經供貨給韓國企業,各產品順利提出中。獨家技術的WLG鏡頭是光學業務上爆點,不單在應該手機上,更有可能發展出車載鏡頭。

由4G到5G,再到近期大熱的電動車及自動駕駛技術等,瑞聲均有發展,而且技術出眾。疫情後小型企業退出,安卓市場集中度持續提高。瑞聲毛利率恢復,新投入的產能盈利水準提升,相信今年現金流有所改善,評級或會有所提升,恢復之前水準,瑞聲重回紅底股不是夢!