去年小編為大家介紹了微創醫療(853),說其手握17顆金蛋等待上市。今年2月心通醫療在香港IPO上市了,現時心通市值超過400億。微創的核心是一家極具創新的醫療器械平臺公司,除了孵化子公司的能力外,還在多條賽道及產品上俱有前瞻眼光,有能加打造長期的增長。現中國在高值耗材賽道上,需要創新升級實行國產替代,微創多條賽道正是此關口上,未來前途不可限量。

業績有望見底

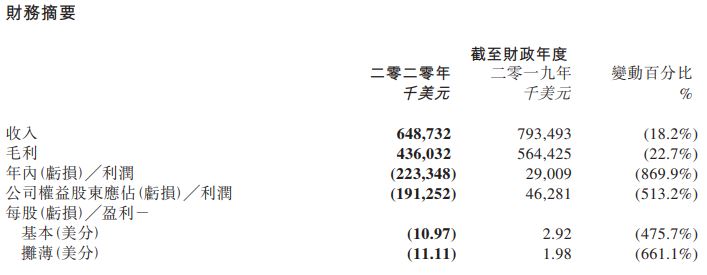

早前,微創醫療2020年該公司實現收入約6.49億美元,同比減少18.2%,年度股東應佔虧損1.91億美元,去年同期則為溢利4628.1萬美元,基本每股虧損10.97美分。

虧損主要歸因於受疫情及中國冠脈支架集中帶量採購政策的影響,而且持續進行的研發項目投資增加以及員工的股份獎勵計劃所影響。

雖然業績一般,隨著心臟瓣膜業務、大動脈及外周血管介入產品業務及神經介入產品業務仍然保持快速增長態勢,分別取得剔除匯兌影響後收入增長383.4%、40.9%及17.5%,再加上手術機器人等新業務逐漸成熟,業績有望見底回升。

冠脈介入國內冠軍

微創醫療起家於冠脈介入,國內市場份額多年排名第一。冠脈支架領域已基本完成了國產替代、手術滲透率提升進程,行業集中度較高。

據《2019 年中國心血管健康與疾病報告》,我國近十年PCI(經皮冠狀動脈介入治療)手術例數以16.7%的複合增長率快速增長,2018 年手術量達91.5 萬例。但相比歐美日本,手術滲透率仍然有差距。

2020年冠脈支架成為國內首個高值耗材集采品種,微創醫療兩款低端產品Firebird2 和Firekingfisher入圍,降價幅度低於平均水準和中值,同時政府採購量最大。

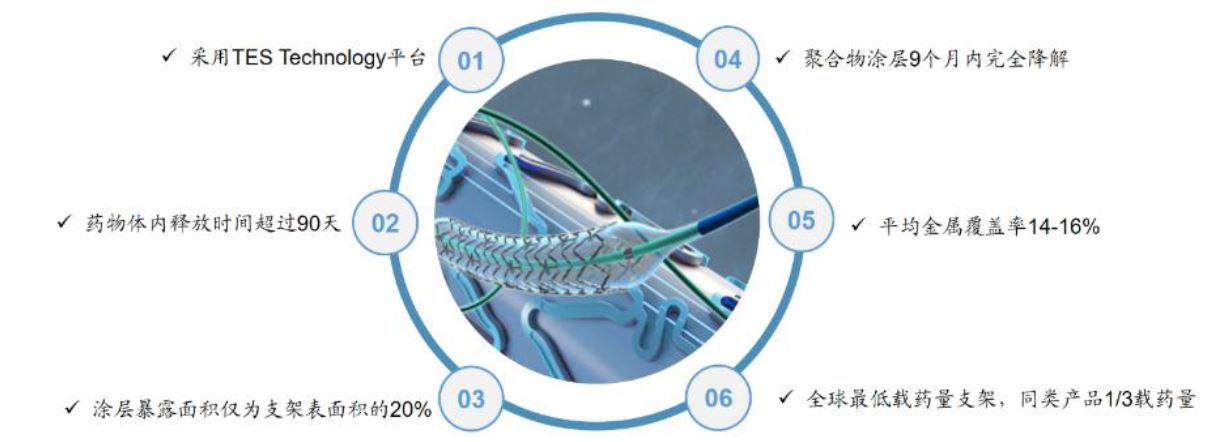

Firehawk(火鷹)支架是微創自主研發的全球首個成功商業化的採用單面刻槽、靶向釋放工藝的支架,獨特的刻槽設計保證有效性同時載藥量僅為同類產品的1/3,可避免過量藥物堆積在管腔,安全性更高。

這個Firehawk高端產品不單面對中國市場,還積極佈局海外市場。微創更計劃在歐美近100家臨床中心入組,旨在評估Firehawk的安全性和有效性,為其進入歐美日本等發達地區奠定基礎。預計3年後拿到FDA認證,進一步打開發達地區市場。

微創火鷹支架在海外市場的銷售價格與雅培接近,盈利能力接近於國內集采之前,疫情後有望貢獻明顯增量。以火鷹為主力產品,支架已進入40多個國家,在產品國際化佈局上有領先優勢。

神經介入國產獨佔鼇頭

神經介入屬於醫學非常重要的部分,難度極大、範圍廣,被譽為介入手術皇冠上的明珠。目前神經介入市場80%以上是被外資壟斷著,未來國產替代機會非常大。美敦力是全球神經介入的絕對類龍頭,國內60%以上的市場被美敦力佔據著,而史塞克、Penumbra其他在細分賽道中各佔據領先地位。

由於中國腦卒發病風險全球最高,腦血管疾病發病風險隨年齡遞增。根據灼識諮詢統計,我國神經介入手術量2019 年共計12.4 萬例,預計2030 年達到215 萬例,期間複合年增長率29.6%。

微創旗下的微創神通專注神經業務的高端醫療器械,持有69.9%的股份,近年來市場擴張,營收快速增長,此業務佔微創總業務已經超過5%。

微創神通上市產品多款填補國產空白,在研管線品類豐富。APOLLO 顱內動脈支架系統、WILLIS 顱內覆膜支架系統、Tubridge 血管重建裝置、NUMEN 彈簧圈、Bridge 椎動脈藥物洗脫支架、U-track 顱內支撐導管系統完善的產品組合,是國產的龍頭,去年實現營收3290萬美元,同比增長17.5%。

4,心通VitaFlowTM II預計今年獲批

心通醫療是微創醫療分拆的第二家上市公司,早在2019年7月微創醫療就曾分拆其另一家子公司心脈醫療於科創板上市。最近心通醫療被納入恒生綜合指數成分股,估值或進一步提高。

心通醫療是心臟瓣膜介入治療的創新型企業,研發能力突出,第一代TAVI產品VitaFlowTM2019年7月獲批快速放量,第二代產品有望今年獲批,有望憑藉優異的產品性能和價格優勢迅速打開市場。

TAVI手術創傷小,風險小,術後恢復快,正逐步替代傳統的外科手術。根據弗若斯特沙利文預測,2019-2025年中國TAVI市場將以53.1%的年複合增長率快速擴容,2025年市場規模有望達到50.6億元。

除此之外,心通積極佈局海外市場,目前已在阿根廷和泰國成功完成VitaFlowTM註冊, 並計畫今年年底在歐洲申請VitaFlowTM II的CE標誌。公司未來將繼續推動更多在新興市場的產品註冊,持續拓展新的TAVI市場空間。

再拆2家衝刺科創板

心通醫療成功上市後,微創醫療還會分拆微創電生理及微創醫療機器人上市。

微創電生理

微創電生理是研發、生產、經營與心臟電生理介入診療有關的各類醫療器械和設備的公司,產品包括消融導管、診斷導管、三維心臟電生理標測系統等。

微創電生理的三維心臟電生理標測系統,是首個國內自主研發的磁定位標測系統,可實現導管全彎段彎形顯示。這是目前電生理領域唯一獲得CE認證的國產系統,有望打破國產替代。

去年8月,微創電生理完成了3億元的融資,以天津镕信企業管理合夥企業作為領投方,微創電生理的估值達到了約48億元。

微創醫療機器人

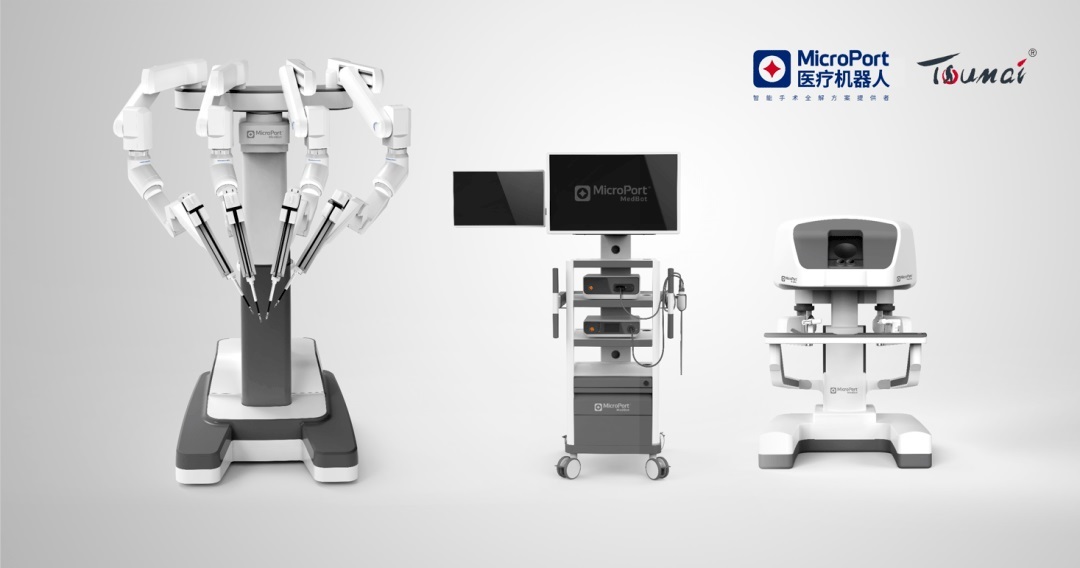

微創醫療機器人的主要業務是手術機器人的研發與產業化突破,已發展成為掌握手術機器人全鏈條底層技術的集團化運營公司。

去年9月,微創醫療機器人宣佈完成30億人民幣融資,其受到多家重磅機構的追捧,包括高瓴資本、中信產業基金、遠翼投資、易方達資本以及貝霖資本等,本輪投資完成後,微創醫療機器人的估值將達到225億元。

經過6 年的國產自主研發,微創醫療機器人掌握了全鏈條底層技術,具備了光、機、電、控等多學科集成及平臺化拓展能力,具有更快的產品迭代的能力。微創醫療機器人進行腔鏡、骨科、血管介入、經自然腔道、經皮穿刺等五大領域佈局,有望與耗材業務協同發展。

2 款處於臨床試驗階段的產品分別為圖邁 Toumai™內窺鏡手術系統和鴻鵠™骨科手術導航系統,且均獲批進入國家創新醫療器械綠色通道。3 個成功豁免臨床的產品為在中國申請上市的蜻蜓眼 DFVision™三維電子腹腔鏡系統、醫用內窺鏡冷光源和在美國申請 FDA 批准的 Skywalker™骨科手術導航系統。

其中,圖邁 Toumai™內窺鏡手術系統有望在2021 年底至2022 年初在國內上市,商業化前景可期。

除了微創電生理及微創醫療機器人外,小編還發現了微創視神可能是下個IPO的子公司。在今年3月,微創醫療、望道通生物技術與第二投資者各自同意向微創視神注資合計人民幣3.85億元﹐其中微創投資注資3.5億元﹐增資完成後,微創投資增至85.0467%。

結語

微創醫療正處於高值醫療器械這一黃金賽道,在心血管等領域擁有眾多行業排名第一的產品。多個創新產品未來2年上市,包括心通二代TAVR、Fontus 術中支架、Talos 主動脈

支架以及圖邁、鴻鵠、蜻蜓眼三大手術機器人等,業務處於黃金爆發期。微創醫療多年形成了一套強大的創新業務孵化模式,不單進入多個醫療器械賽道,產品升級實行國產替代。而子公司快速成長上市也能提高微創醫療的估值,未來有望成為市值數千億的中國醫療器械龍頭企業。