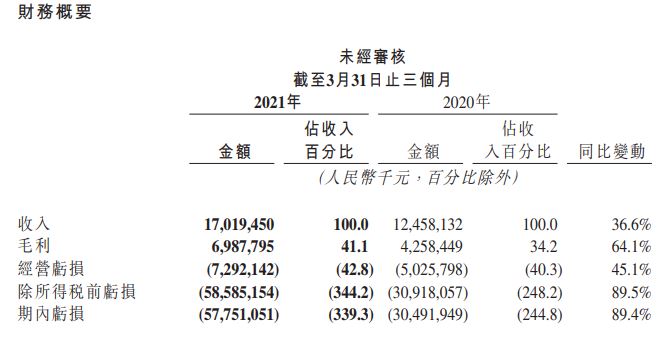

快手(1024)收市後公布今年首季業績,收入升36.6%,至170.19億人民幣,按年季則下跌6%,符合市場預期,經營虧損由50.26億元擴大至72.92億元。

收入增長僅達市場預期,快手面對更大的問題是,首季整體收入按年升45.61億元,但靠燒錢來催谷收入的成本部分,研發開支、銷售及營銷開支總共144.71億,按年增長60.2%或54.36億元。簡而言之,快手首季與去年同期比較,加大燒錢每1.2元,才能換來1元收入,在經營角度來說,實在難言合格,效益相當低,情況不宜於稍後季度持續下去。

快手催谷電商GMV

快手收入主要來自3部分,線上營銷服務、即廣告收入,按年大升161.5%,至85.57億元,淡季之下,較去年第四季旺季微升不足1%。快手貫徹近期策略,谷廣告及電商,同時犧牲直播收入,直播收入按年跌19%,至72.5億元。包括電商在內的其他業務收入,大幅增長近6倍,至12.11億元。快手的直播月付費用戶數目下跌21.8%,相信下跌將會形成趨勢,估計用戶由直播課金轉向電商買產品,為原因之一。快手首季電商GMV達1,186億人民幣,今年目標達到8,000億元,倘達標按年將增逾1倍,估計全年電商收入將大增,續能抵銷直播收入跌幅。

快手的日活用戶達到2.95億,按年增長16.6%,月活用戶按年增5%,至5.2億。快手日活用戶僅抖音不足一半,但電商GMV卻達到抖音的七成左右,反映快手於催谷電商業務方面頗為積極,但瘋狂燒錢卻顯露出其超低效表現。

若粗略將首季收入年度化,市銷率為12倍,由於快手收入增長仍能持續,估計今年餘下時間的收入將錄得增長,市銷率將會較12倍為低,惟以快手燒錢催谷收入的效益,首季業績相信難給予投資者信心。