中國鐵塔在最新的季檢中被剔出國指,其股價唔跌反而升了一點點。回看中國鐵塔這三年來股價跌跌不休,但近期來中國努力推動5G發展,為什麼鐵塔還炒不起來呢?現在被剔出國指後,對鐵塔的影響是什麼,股價會如何呢?

不可思議的鐵塔

最近2年,在一片喝彩叫好5G的聲音中,鐵塔的股價越跌越低。近期股在歷史新低的位置徘徊。鐵塔是5G機塔的龍頭股,為何落得如斯地步呢?

中國鐵塔是中國三大電訊商中移動(0941)、聯通(0762)及中電信(0728)合資產生的公司,絕大部分營收也是來只三大電訊商。大家都認為三大電訊商不會給中國鐵塔好果子吃的,把最差的留給它。

與此同時,去年特朗普三大電訊商例為禁止美國人或企業投資的的公司,因此三大電訊商被剔出各大基金指數及需要下市在美國ADR。這件事令不少北水來香港為國接貨,這些公司都是好的企業,也是基金喜愛的目標。

但是沒人說得清,中國鐵塔的三大股東都在禁令上,是否涵括在禁令內?後來好像鐵塔沒有影響,但這些困擾令人很難炒作鐵塔,把股價抬上去。

業務穩健 盈利能力正在增強

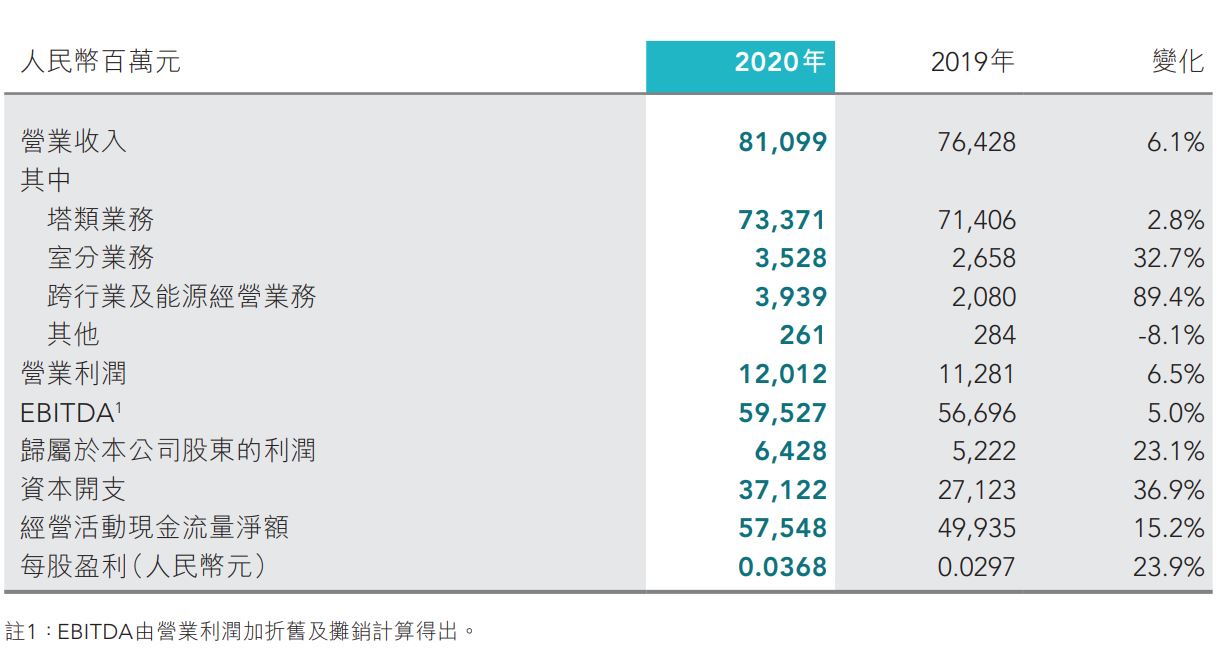

中國鐵塔去年全年實現營業收入人民幣810.99億元,同比增長6.1%;EBITDA為人民幣595.27億元,EBITDA率為73.4%,歸屬於本公司股東的利潤為人民幣64.28億元,同比增長23.1%。

而鐵塔的現金流充沛,全年經營活動現金流為575.48億元,資本開支為371.22億,自由現金流高達到人民幣204.26億元。公司帶息負債為1128.71億,淨債務杠杆率為36.7%。

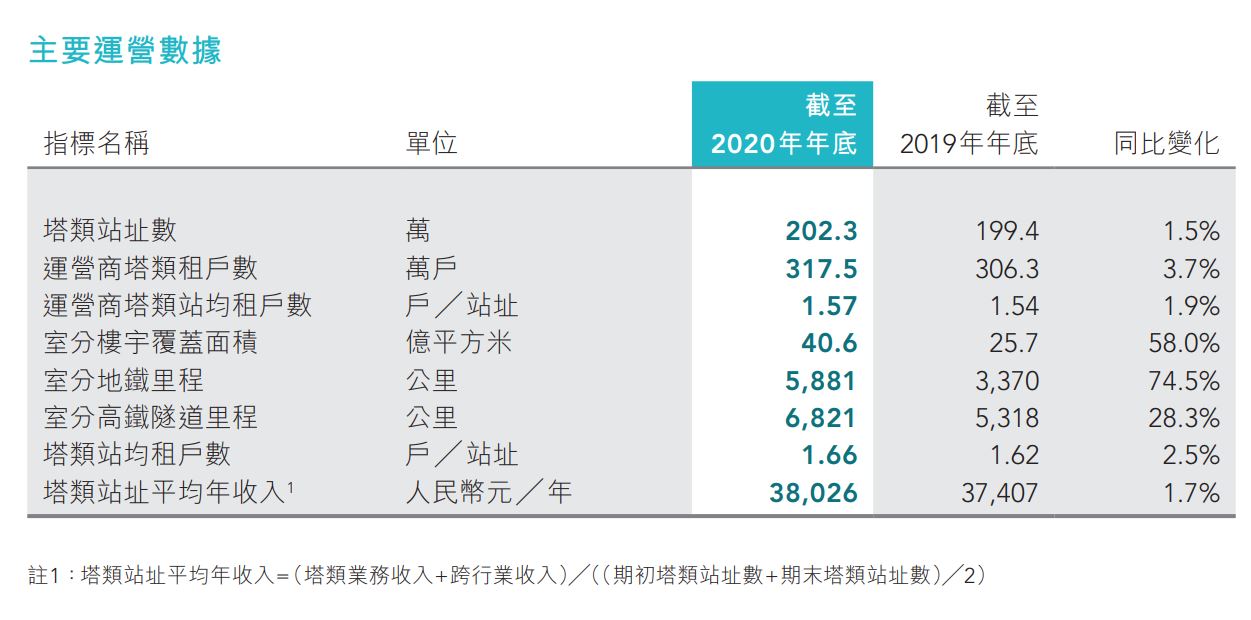

由業績看,中國鐵塔的業務保持穩健增長,而盈利能力在增強當中。公司塔類站址數202.3萬個,較去年年底累計淨增2.9萬個,運營商塔類租戶達到317.5萬戶,較去年年底增加11.2萬戶,運營商塔類站均租戶數達1.57。

隨著中國越來越多人使用5G,公司對5G資本支出最大的時機或已經過去,以後實現低成本高效率的服務,未來營運保持穩健增長,而且派息率進一步提高至68%,有潛力成為一只收息股。

中國聯通獲電視節目經營推動5G應用

星期五,據中國聯通官方消息,近日,國家廣播電視總局為中國聯合網路通信集團有限公司頒發了《廣播電視節目製作經營許可證》。

中國聯通稱,獲得《廣播電視節目製作經營許可證》以後,中國聯通將充分發揮資源優勢,通過與內容產業鏈上下游開展合作,打造開放合作、互利共贏的大視頻內容聚合生態,逐步推出 5G 新直播等特色直播、自製網路劇拍攝、自製體育賽事 VR 直播、自製演藝活動、自製動畫片等差異化內容產品。

隨著聯通拿到電視節目經營許可證,將充分發揮5G的網路優勢,在大型民眾賽事、國內國際體育賽事和舞蹈等方面,提升用戶服務品質。聯通推動5G應用,有示範作用,鐵塔可以加快推動5G網路的規模部署,充分發揮統籌共用優勢,打造移動覆蓋綜合解決方案。

兩翼業務成增長動力

物聯網

自從5G商用以來,中國鐵塔累計承建5G基站超84萬個。鐵塔充分把握市場機遇,形成了全國最大的鐵塔共用平臺和實用物聯網,聚焦農業、環保、水利、國土、林草、應急、地震、北斗導航等30多個行業提供相關數位化解決方案。

最大換電運營商

鐵塔還積極打造智慧能源應用,推動能源基礎設施的智能化、數位化、綠色化改造升級,開展智能換電業務,目前已經在全國258個城市服務快遞、外賣騎手超40萬,每天智能換電超100萬次,中國鐵塔已經成為全國規模最大的換電業務運營商。

去年,鐵塔兩翼業務實現收入人民幣39.39億元,同比增長89.4%。預計兩翼業務將為公司提供強勁的增長動力。

依靠廣泛的站址資源和強大的功能以及與地方政府的緊密聯繫,預計公司的跨行業業務將進一步擴展到更多領域和更深層次。此外,公司將繼續加深其作為資訊服務提供商的身份,從而提高其跨行業服務的附加值。

剔出成分股股價表現如何?

中國鐵塔被剔出國指,我們探討這對股價影響大嗎?

其實影響未必很大,我們也看到最近被剔出MSCI股的三大電訊商,剔出後股價還上升了一陣時間。

小編查了一下,去年12月7日,太古A被剔出恒指成分股,但是股價亦回勇,當月從低位反彈超過3成。當日,太古A收市價43元,股價一路反彈,今年5月最高至64.6元,反彈達5成。

而令一個被剔出恒指成分股聯想集團,他被兩次剔出恒指,最後一次是2018年6月。作為全球個人電腦業龍頭,集團在失去藍籌身份後的過去兩個年度,業績表現持續向好,2020年盈利再增逾11%至6.7億美元。聯想股價也從3.4元左右升至今日9.15元,最高還達11.6元,3年之內升了3倍。

綜合以上經驗,被剔出指數成份股,對股價幾乎沒有影響,只要企業交出良好業績,股價還會大升。中國鐵塔的業績穩步增長,而且兩翼業務發展順暢,或會是公司最大增長動力。鐵塔在剔出國指後,被動基金退出,有貨源歸邊的可能,炒作空間會更大。

結語

中國鐵塔被剔出國指,對股價的影響很小。反而鐵塔主業務穩健增長,兩翼業務同比增長89.4%,為公司提供強勁的增長動力。而不經不覺之間,鐵塔成了推動清潔能源的好幫手,已經成為全國規模最大的換電業務運營商。中國5G應用越來越廣,穩定增長,相信鐵塔已經走出資本投入期,華為預計在2030年6G才會應用,也即是意味了這9年內5G步入收成期。

鐵塔被剔出國指,這兩日股價造好,也即是說其估值是合理的,在1元左右有支持。由於鐵塔股價積弱已久,被動基金沽貨,貨源歸邊下股價大機會出現反彈,以1.25元大約在250天線為目標價。