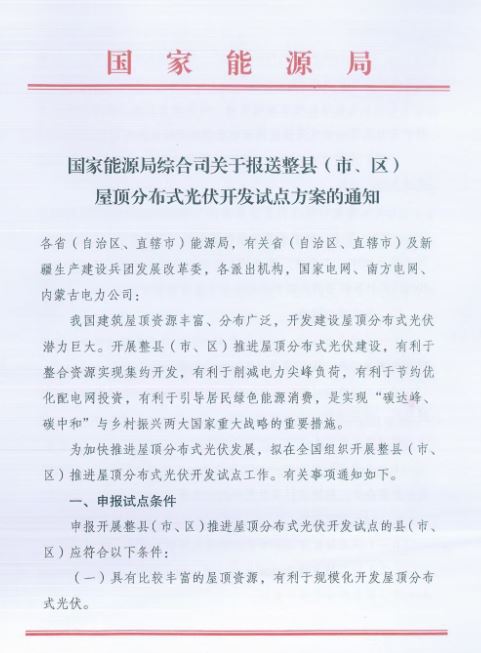

國家能源局近日下發《關於報送整縣(市、區)屋頂分佈式光伏開發試點方案的通知》,國家鼓勵屋頂分佈式光伏開發試點,對於光伏股來說無疑是新的催化劑,多只光伏股上漲。美國商務部再把5間中國企業和實體加入出口管制清單,當中包括太陽能相關公司,會不會影響光伏行業呢?一單利好,一單利淡下光伏股如何走?

屋頂分佈式光伏發展空間大

早前,國家能源綜合司正式下發《關於報送整縣(市、區)屋頂分佈式光伏開發試點方案的通知》,為加快推進屋頂分佈式光伏發展,國家能源局擬在全國組織開展整縣(市、區)推進屋頂分佈式光伏開發試點工作。

指出最低可安裝光伏的面積比例黨政機關50%、學校醫院等40%、工商業30%、農村屋頂20%的申報試點條件,並提出「宜建盡建、應接盡接」的要求,報送截至今年7月15日。

有業內人士認為,政策鼓勵開展整縣屋頂分佈式光伏開發試點,行業成長有望提速。建設屋頂分佈式光伏有利於整合資源集約開發、削減電力尖峰負荷。

我國分佈式發展空間巨大

我國農村及小城鎮屋頂資源豐富,有巨大發展空間。按200W/平米評估,我國城鄉屋頂分佈式光伏可開發空間在約5800 GW水準。幕墻BIPV的部分可貢獻2200GW,如果開發有6成,都有4800GW的裝機量。

由第一季度來看,我國新增光伏裝機5.33GW,其中分佈式光伏2.81GW,分佈式已經占比53%。

據小編瞭解,現時農村一個家庭用5萬左右安裝光伏發電,家庭使用電外可以賣給國家電網,一個月約有600元收入。

美國制裁光伏企業 影響不會很大

美國商務部再把5間中國企業和實體,列入出口管制實體清單,指控它們涉嫌在新疆侵犯人權,當中包括太陽能電池板原材料多晶硅的大型生產商。

當中包括保利協鑫能源(3800)及旗下協鑫新能源材料科技在名單之中,另外還有新疆大全新能源,以及合盛硅業股份有限公司。

美國制裁光伏企業影響很大嗎?

首先看看中國硅料產量,國產化進程加速,全球多晶硅供應格局發生逆轉。2019 年上半年,全球多晶硅的名義產能為 64.2 萬噸,其中國內的多晶硅的名 義產能為 43.3 萬噸,全球多晶硅產業向中國轉移的趨勢越發明顯,我國多晶硅料進口需求不斷下降。

到了2020 年,國內多晶硅名義產能 44 萬噸,產量 達到 39.6 萬噸,占世界總產量的 73%,我國徹底擺脫了光伏原材料受控制的局面。

而在新疆硅料產能占全國一半,制裁新疆多精硅,即系占全球1/3以上產能。眾所周知,近期硅料價值不斷上升,多個國家發展光伏等再生能源發電,硅料處於供應不足的水準。

硅料由去年的7-8萬元/噸,升至最近23萬元/噸。最近硅料上升太多,中下游廠商出現罷拍的情景。最近國家出聲打壓硅料價格,小編查查資料現時硅料價格區間在20.5-21.9萬元/噸。

在供不應求的情況下,美國制裁跟本起不了作用,所以可以不用理會。

光伏股有什麼好選擇呢?

硅料價格回穩,最近隆基硅片價格不變,也有利光伏的發展。原材料太貴會造成下游電池片企業持續維持低開工率,不利行業長期發展的。事實上,光伏行業在A股中選擇多,隆基股份(601012)、森特股份(603098)、啓迪設計(300500)、秀強股份(300160)及嘉寓股份(300117)等。那在香港的光伏股中有什麼好的選擇呢?

新特能源(1799)

新特能源一季度淨利潤2.42億元人民幣,其中多晶硅業務貢獻淨利潤約2.1億元。一季度硅料銷量約17800噸,產能利用率較預期略低。硅料平均售價8.3萬/噸,公司指二季度履約單已達12.5萬/噸,相對一季度8.3萬/噸大幅提升5成。

4月29日,董事會審議通過擬向認購方特變電工及晶龍科技發行不超過1.77億股內資股集資,主要用於建設10萬噸多晶硅專案,2021年二季度動工,預計明年年底落成,預計專案完成後,集團多晶硅總產能將達到18萬至20萬噸/年。

光伏玻璃

光伏玻璃價格自今年2月起累跌45%,而價格於5至6月份有穩定趨勢,傳統3.2mm產品價格為每平方米22至23元人民幣,2.0mm薄玻璃為每平方米18至19元人民幣。價格已觸及部分企業盈利紅線,安全邊際顯著。玻璃格價回穩,加上光伏未來成長空間不少,光伏玻璃股也可留意。

福萊特玻璃(6865)

全球光伏玻璃龍頭企業主營業務為光伏玻璃,近年產銷放量且營收占比持續提升,帶動公司收入持續增長。得益於行業整體穩步成長和雙玻占比提升,玻璃需求增速快於行業整體。若2021-2022 年雙玻滲透率提升至45%、55%,全球光伏玻璃市場空間可達323、353 億元,年複合增速近15%。

福萊特玻璃加速產能建設,2021-2023 年底名義產能分別有望達到13400、20600、25400 噸/d。現時名義產能為9800 噸/d,2022 年底之前有望實現產銷規模翻倍。

信義光能(968)

公司發佈2021年中期正面盈利預告,預計2021上半年實現歸屬上市公司股東淨利潤同比增長 100%-120%,對應實現淨利潤為28-31億港元。主要由於期內公司光伏玻璃業務ASP和出貨量同比均實現提升,且生產效率同比提升抵消了原材料及能源成本的上漲。

公司光伏玻璃產能擴張帶來銷量提升,信義光能20H1在產產能7800噸/日,公司於2020年6月和8月新增兩條1000噸/日光伏玻璃產線,21Q1試運行1條1000噸/日產線。

結語

整縣分佈式光伏開發試點方案,由於屋頂資源豐富,發展空間巨大。不單有利我國的光伏行業的發展,還能對碳高峰及達成碳中和有極重要的關鍵作用。分佈式光伏新增裝機占比有望從近兩年的30-40%水準持續提升至50%以上。對於上游硅料來說需求有增無減,新增市場也能穩定玻璃的價格,對全國行業都是好事。美國制裁某些光伏企業,對於成個行業幾乎沒有影響。