個別科技股由高位至近期低位下跌大約五成,是否已屆吸納時機?捕捉入市時機要視乎市況,若要從科技股當中捕捉好股,等待合適時機低撈,便要用對的研究方法,捉住分析重點,將最強科技股揀選出來。本文將以美團(3690.HK)、嗶哩嗶哩(9626.HK)及快手(1024.HK)作為範例,以市銷率、收入增長作為重點,來分出以上3股的優劣及投資價值。

分析公司盈利能力的傳統方法,一般是以市盈率(PE)配合盈利增長預測,來計算出股價是否值回票價。雖然是簡簡單單的一條算式,只是股價除以每股盈利,當中卻蘊含萬花筒般的變數,盈利是由收入減去成本所得出的數字,收入便視乎行業競爭情況、新產品的推出周期、政策甚至季節性因素等等的影響,成本亦受到租金、原材料波動性、管理層能力等等變數左右。

科技股目前處於投資階段,虧損之下並無市盈率,但不代表未來沒有市盈率,以市銷率(Price to Sales)計估值,只是早一步洞悉公司的增長能力、從而對未來盈利能力的一種判斷,並不是因為沒有盈利、而「退而求其次」使用的一種分析方法,出發點與使用市盈率相若。

經營槓桿效應 收入刺激盈利爆升

未有盈利的科技股,生意介乎投資期以及增長期之間,收入大幅增長,增幅一般較行政開支、研發開支等成本增幅為高,因此收入上升帶動毛利、經營溢利出現強勁的增長爆發力,是科技股的發展過程。當純利剛剛出現之後,往往迎來極高速的盈利增長,最後更會出現一個較正常的PE。

美團、嗶哩嗶哩、快手等科技股仍然處於燒錢階段,其中,美團更是先燒錢、再盈利、再燒錢,因美團除了外賣及旅遊業務之外,正在擴大版圖至團購及閃購業務,為的是提早搶佔市場,為日後的盈利鋪路。

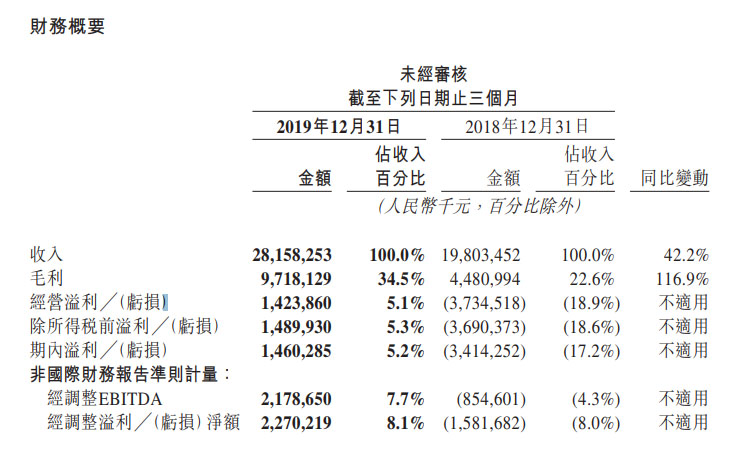

美團本身亦是透過經營槓桿效應帶動盈利強勁增長的一個範例。回顧美團上市初期,於2019年還是大部份時間股價低於100元,於2020年初公佈的2019年第四季業績,收入上升42%,同時帶來毛利117%升幅,業績經調整虧損15.8億人民幣變為盈利22.7億人民幣,雖然以當時季度盈利年度化計的市盈率大概為100倍左右,但可以想像收入繼續上升的話,透過經營槓桿,盈利出現更大幅度上升,市盈率很快跌至幾十倍水平,適逢疫情令美國使出「絕招」無限QE,刺激股價大幅炒上,由當時約100元,最高炒至上市高位的460元。不過,美團近期進入新一輪燒錢投資團購、閃購的業務階段,預計可見將來重拾虧損,便是後話。

要分析科技股,未來收入增長能否勝過市場預期,便是重點。

美團收入憧憬因素多

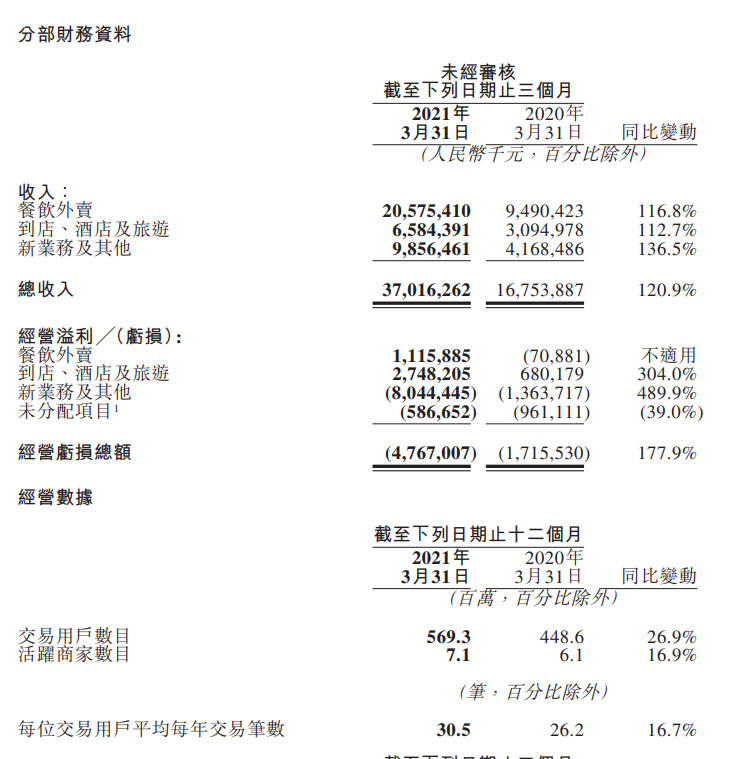

美團股價由高位460元至今年低位,一度下跌近一半,若以首季收入粗略年度化,2021年市銷率大約10倍,與快手(10倍)相若,但較嗶哩嗶哩(16倍)為低。美團收入增幅逾三成,增長遜於快手及嗶哩嗶哩,估值與收入增幅大抵匹配。外賣、旅遊、以至新業務團購及閃購,收入增長預測介乎兩成至六成不等。

撇除團購及閃購業務進入燒錢階段,美團首季外賣加上旅遊業務經營溢利38.64億人民幣,交易用戶約保持年增幅兩成,每位客戶平均每年交易筆數上升接近一成,因此,外賣及旅遊收入今年仍可保持逾三成增長。

可見將來美團外賣業務趨向成熟,至於新業務團購及閃購或帶來逾五成增長。大行普遍給予美團目標價300元以上,最高更達到500元左右,惟大行尚未將部分長線利好因素加添在美團的盈利預測之上。美團預期未來數季錄經營虧損,其後最壞時刻過後,仍有機會上調盈利預測。

第一項長線潛在利好因素為併購,美團具備透過收購擴充新業務的能力,上市前收購大眾點評,從而成為市場領導者,由於具備併購整合成功的往績,因此屬潛在利好因素。

第二項因素為自動駕駛應用,美團數項業務長遠全方位受惠自動駕駛,包括外賣、團購及閃購,有條件推升收入及縮減成本,未於估值及盈利預測上全面反映。

負面因素方面,暫未知悉反壟斷罰款對美團的影響有多大,以阿里一年營業收入4%作為罰款計算,同樣比例的罰款料超過40億人民幣,料將令虧損擴大,但對財務狀況影響輕微。

快手燒錢效益低

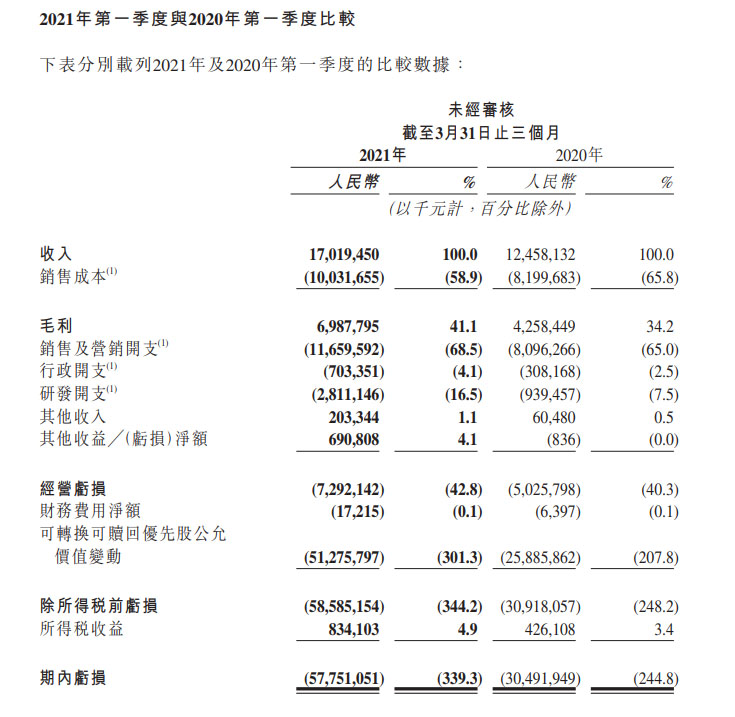

至於快手方面,近日宣布首季業績,收入升36.6%,至170.19億人民幣,經營虧損由50.26億元擴大至72.92億元。收入增長僅達市場預期,該公司面對更大的問題是,首季整體收入按年升45.61億元,但靠燒錢來催谷收入的成本部分,研發開支、銷售及營銷開支總共144.71億,按年增長60.2%或54.36億元。簡而言之,快手首季與去年同期比較,加大燒錢每1.2元,才能換來1元收入,在經營角度來說,實在難言合格,效益相當低,情況不宜於稍後季度持續下去。

快手收入主要來自3部分,線上營銷服務、即廣告收入,按年大升161.5%,至85.57億元,淡季之下,較去年第四季旺季微升不足1%。快手貫徹近期策略,谷廣告及電商,同時犧牲直播收入,直播收入按年跌19%,至72.5億元。包括電商在內的其他業務收入,大幅增長近6倍,至12.11億元。快手的直播月付費用戶數目下跌21.8%,相信下跌將會形成趨勢,估計用戶由直播課金轉向電商買產品,為原因之一。快手首季電商GMV達1,186億人民幣,今年目標達到8,000億元,倘達標按年將增逾1倍,估計全年電商收入將大增,續能抵銷直播收入跌幅。

此外,快手靠短視頻賺取廣告及電商收益,欠缺發展新業務的往績,缺乏大行未有預期的潛在利好因素,因此長遠來說難有驚喜因素刺激股價上升,相反,持續低效的谷收入表現將會拖累股價。

縱使廣告及電商收入大幅增長,但超低效益燒錢對快手來說屬於死穴。若粗略將首季收入年度化,市銷率為10倍,由於快手收入增長仍能持續,估計今年餘下時間的收入將錄得增長,市銷率將會較10倍為低,惟以快手燒錢催谷收入的效益,相信難給予投資者信心。

嗶哩基數低 增長強勁

嗶哩可說是客路較窄的快手,針對年輕人市場,目前月活躍用戶接近2億,相當於中國10歲至35歲人口超過四成。以首季收入年度化的市銷率為3家之中最高,達到16倍,主因收入基數較低,增長較快所致。嗶哩早前公布今年首季收入39億人民幣,按年增幅達68%。

嗶哩的手遊收入按年增長不足2%表現普通,平均消費近期出現下跌。至於增值服務增長89%,廣告增長234%,電商增長230%,嗶哩只要於現有業務上繼續變現,已經能提供令投資者滿意的收入增長,因此管理層執行能力成為業績重點。不過,嗶哩亦面對政策風險,早前廣電總局要求日本動漫先審後播,預計影響用戶上線時間,該公司預計第二季收入達到42.5億至43.5億人民幣,按季升9%至11.5%,預料今年能保持較快速增長。

如何以市銷率配合盈利增長預測去定奪科技股強弱?以上述情況來看,嗶哩高估值高增長,會是進取之選。至於美團增長概念較多,具發展新業務的往績,即使今年收入增長略遜快手,惟長遠能提供比快手更持續的增長表現,因此兩股市銷率同樣為約10倍水平,仍以美團較秤先。