不久前,亞盛公告與美國國立衛生研究院下屬的美國國家癌症研究所(NCI)達成合作研發協議(CRADA),雙方將針對亞盛醫藥原創雙靶點Bcl-2/Bcl-xL抑制劑APG-1252(Pelcitoclax)展開臨床與非臨床開發方面的合作。亞盛醫藥(6855)更宣佈和信達生物(1801)達成重磅戰略合作對亞盛的HQP1351合作沖商業推廣。亞盛近期的動作頻頻令小編留意到這家生物醫藥公司,為什麼此公司能吸引到信達跟他合作,又有什麼吸引力能跟美國國家癌症研究所合作呢?

信達戰投亞盛 商業推廣新藥

7月14日,亞盛醫藥與信達生物共同宣佈達成重磅戰略合作。合作涉及HQP1351中國商業推廣、APG-2575聯合臨床開發及股權投資等多領域。

一般上,國內的創新醫藥企業跟跨國藥企合作是很正常的事,但是兩家國內醫藥合作是很少見的,涉及如此大規模、全方位、深層次的戰略合作的確鳳毛麟角。

據公告瞭解到,雙方將在中國市場推行共同的商業化推廣,對於共同推廣部分的利潤進行平分。要知信達生物是一隻超千億的企業,在各級醫院和藥房能發揮商業化管道及腫瘤科專業商業化團隊優勢,幫助亞盛把HQP1351推行推廣,造福廣大的癌症患者。

簽署HQP1351合作及授權協議後,信達生物將向亞盛醫藥支付3000萬美元的首付款。取決於HQP1351達到若干開發註冊里程碑,及獲批在有關地區內銷售時達到若干年度銷售表現里程碑,亞盛醫藥將有資格獲得累計不超過1.15億美元的里程碑付款。

與此同時,信達生物將按照每股44.0港元認購亞盛醫藥價值5000萬美元的普通股,並獲股權認購權證,有權以每股57.2港幣的價格認購亞盛醫藥價值5000萬美元的普通股。這說明信達生物非常看好HQP1351的商業化,也看好亞盛。

亞盛有什麼吸引力呢?

信達大手筆戰投,亞盛的有什麼優質地方,其藥物又有什麼潛力呢?

國內首個第三代BCR-ABL抑制劑-HQP1351

先看看亞盛多只藥已經到二期,其核心產品HQP1351(奧瑞巴替尼)是為針對BCR-ABL突變(包括T315I突變)的第三代BCR-ABL抑制劑。隨著於中國的HQP1351的「一次性傘式批准」,HQP1351目前正進行單藥治療開發,以治療無論有否T315I突變的TKI耐藥CML患者。

HQP1351的NDA申請已於2020年6月呈交予中國國家藥品監督管理局(NMPA),並已獲NMPA轄下藥品審評中心(CDE)納入「優先審評」。

亞盛的第三BCR-ABL抑制劑在 2019 血液腫瘤會議(ASH)會議上,亞盛醫藥公佈的 HQP1351 的 I 期臨床數據中在伴有高度耐藥的 T315I 突變的患者中,在慢性期(CP)T315I 患者 MCyR 率為 82%,其中 CCyR 高達 78%,18 個月 PFS 為94%,加速期(AP)患者為 61%,療效卓越,有望成為我國第一個獲批的三代BCR-ABL 抑制劑。

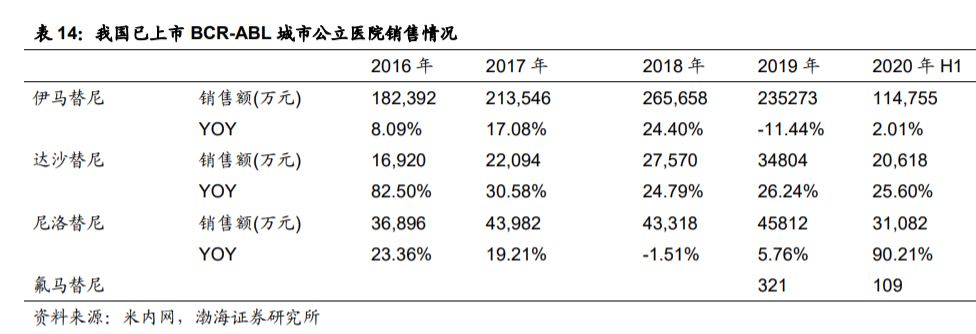

HQP1351納入「優先審評」,還獲得美國FDA審評快速通道及孤兒藥認證資格,所以我們看到信達跟亞盛戰略合作中強調推廣此藥。跟據東吳證券的預計BCR-ABL抑制劑在國內外銷售額合計26.7-34.3 億人民幣,貢獻利潤 14.45-18.16 億人民幣。HQP1351也有望成為第三代抑制劑最佳,美的市場規模約30億美元。

與美國國家癌症研究所合作

7月19日亞盛公告,與美國國立衛生研究院下屬的美國國家癌症研究所(NCI)達成合作研發協議(CRADA),雙方將針對亞盛醫藥原創雙靶點Bcl-2/Bcl-xL抑制劑APG-1252(Pelcitoclax)展開臨床與非臨床開發方面的合作。

根據CRADA的條款,亞盛醫藥將與NCI合作展開一系列臨床試驗,基於亞盛醫藥以往試驗中觀察到的APG-1252抗腫瘤活性,評估該品種在實體瘤治療中的安全性和有效性。NCI還將開展一系列非臨床相關研究,重點探索APG-1252的生物活性以及與其他靶向藥物的聯合應用。

目前APG-1252亦進行多種聯合試驗,包括在美國及澳洲對SCLC患者進行APG-1252聯合紫杉醇Ib/II期研究;在美國對骨髓纖維化患者進行APG-1252聯合魯索替尼Ib/II期研究;及在中國對NSCLC患者進行APG-1252聯合奧希替尼Ib期研究。

此藥能與美國國家癌症研究所合作研發,也證明了APG-1252的市場潛力以及對亞盛研發技術壁壘的認可。

APG-2575抑制劑 競爭「Best-in-Class」潛力

亞盛的APG-2575作為全球第二個、國內首個明確看到療效且具有潛力的Bcl-2抑制劑,同時也是亞盛醫藥細胞凋亡管線旗下的重磅產品。同樣地,APG-2575國產Bcl-2選擇性小分子抑制劑,也獲美國 FDA 授予的四個孤兒藥資格(華式巨球蛋白血症WM、慢性淋巴細胞白血病 CLL、多發性骨髓瘤 MM、急性髓系白血病 AML)認定。

目前,APG-2575最新臨床數據初步表現出良好的有效性和安全性,其治療R/R CLL/SLL患者的客觀緩解率(ORR)達80.0%,且耐受良好,不良事件可控,在最高劑量1200mg仍未觀察到劑量限制毒性(DLT),仍未達到最大耐受量(MTD),無臨床或實驗室腫瘤溶解綜合征(TLS)報告。

自去年3月以來,APG-2575已獲得美國、中國及澳大利亞的多項Ib/II期臨床試驗許可,正在全球同步推進多個血液腫瘤適應症的臨床開發。

這次與信達的合作,外界普遍看好亞盛醫藥的APG-2575和信達CD47單抗上的聯合用藥合作,探索展開聯合開發和臨床合作。

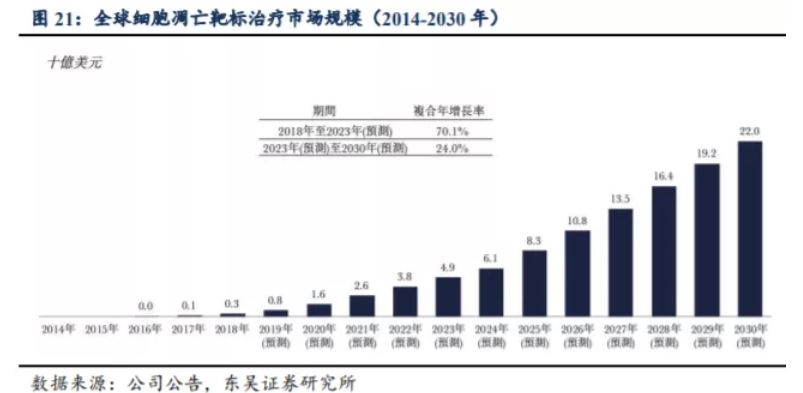

根據弗諾斯特沙利文報告,2018 年細胞凋亡靶標治療的全球市場為 3 億美元,主要由艾伯維(AbbVie)2016 年推出的 Venetoclax, Venetoclax 全球銷售額為 7.92 億美元。預計2023年市場增長至49億美元。臨床數據顯示,APG-2575的劑量爬坡,讓病人用藥更為友好,而沒有TLS報告也展示了其良好的安全性,這些數據讓APG-2575顯然具有成為「Best-in-Class」的潛力。

結語

最近,亞盛醫藥APG-115獲的第五項孤兒藥認定,已經是第12項孤兒藥認定,體現了公司的創新能力與水準。APG-2575抑制劑全球唯一上市的對標藥物 Venetoclax 銷售峰值預計超過49億美元,有望成令一個重要產品。HQP1351第三代 Bcr-Abl 抑制劑已經獲納入「優先審評」,相信不久就會商業化。此藥的確定性比較高,與信達合作後在各級醫院和藥房能發揮商業化管道及腫瘤科專業商業化團隊優勢,造福更多患者,也會帶來盈利。

亞盛醫藥獲信達戰略合作,又與與美國國立衛生研究院下屬的美國國家癌症研究所(NCI)達成合作研發協議(CRADA),證明亞盛的核心生物藥藥研發具備巨大商業化價值以及高研發技術壁壘。亞盛醫藥優質有高成長性,確定性又非常高,以200億市值為目標價約79元。

PS:研发及临床进展不及预期

孤兒藥又稱為罕見藥,指用於預防、治療、診斷罕見病的藥品。