6月的時候介紹了兌吧,在後疫情時代SaaS在細分行業漸漸有新機遇,其客戶優質金融客增加不少,單價也提升了。果然兌吧發了盈喜,星期五出了中期業績,小弟在此細看一下中期業績及探討兌吧發展是否兌現之前所說的。

扭虧為盈 穩定現金流

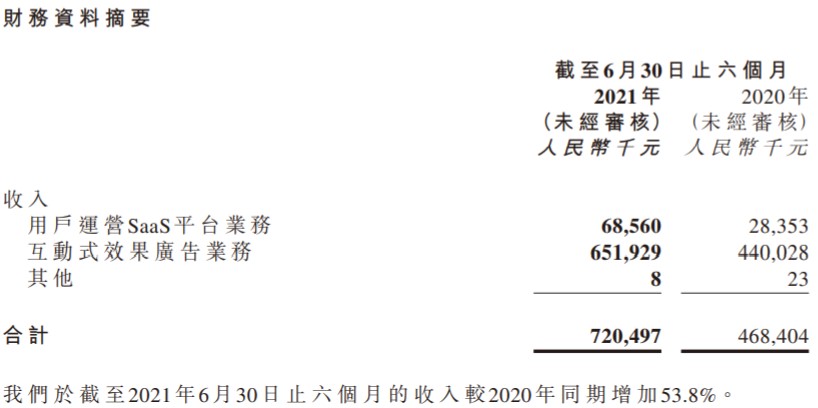

星期五晚,兌吧發佈截至2021年6月30日止六個月中期業績公告,該集團於期間取得收入約人民幣7.2億元(單位下同),同比增長53.82%;公司擁有人應占期內利潤約6280.4萬港元,而去年同期則取得虧損4783.9萬元;每股盈利6分。

公告指,收入增長主要歸因於2021年上半年的互動式效果廣告業務收入同比增長48.2%,反映由於廣告主的需求及預算大幅回暖和平臺線下流量於COVID-19疫情消退後復甦。持續研發投入導致2021年上半年的日活躍用戶數及月活躍用戶數分別由2510萬人增至2670萬人以及由3.65億人增至3.91億人。

公告顯示,兌吧上半年經營活動現金淨流量達到1890萬元,現金流改善,具備持續發展的能力,創新進一步令兌吧業績增長。

金融客戶增長明顯

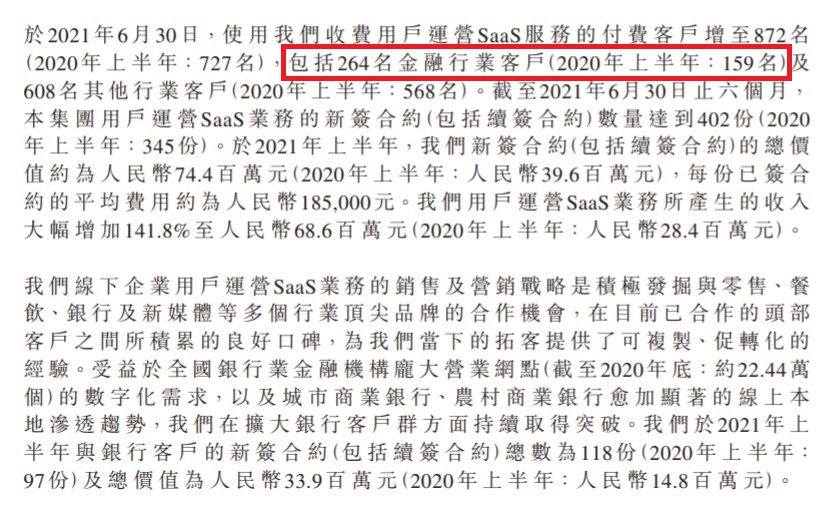

先看看SaaS的付費客戶,上半年收費用戶運營SaaS服務的付費客戶增至872名(2020年上半年727名),其中包括264名金融行業客戶(2020年上半年159名),即是說金融行業客戶增加105名。上半年,兌吧新簽合約(包括續簽)達402份,總價值7440萬元,每份合約平均18.5萬元。

兌吧在線下企業用戶運營SaaS業務的銷售及營銷戰略是積極發掘與零售、餐飲、銀行及新媒體等多個行業頂尖品牌的合作機會,在目前已合作的頭部客戶之間所積累的良好口碑。

小弟在上一編文章也提了,兌吧金融行業客是其重要支柱,因為這些客戶粘性很高,付費能力很強。據說,這領域最高客單價升至120萬,足以說明兌吧在金融領域的強勁實力。

金融機構龐大機遇無限

城市商業銀行、農村商業銀行各銀行對理財產品代銷及信用卡等業務競爭劇烈,而對數字化需求強勁,自身又難跟大型銀行比資源。這樣就造就兌吧幫助銀行在用戶運營需求痛點,融合銀行的真正需求推出創意式玩法,有效提升銀行APP上駐留的時間及使用次數,幫助銀行推廣理財產品及信用卡等業務。

受益於兌吧在良好口碑,為拓展客戶提供可複製、促進化的經驗,城市商業銀行、農村商業銀行的客戶持續擴大,在上半年新簽合約(包括續簽)總數為118份,看看今年總價值3390萬元,去年同期總價值1480萬元,客戶單價上升超過80%,現在平均單價達28.7萬。

大家可能只認識4大行、招行、交行等這些大型銀行。查了資料發現我國有4600多家法人銀行機構,線下銀行網點達22.33萬個,可謂「銀行多過米鋪」,這些就是兌吧的潛在客戶,潛在成長空間巨大。

廣告業務持續增長

兌吧聚合不同App場景流量、系統性地進行活動內容運營,並通過廣告實現大規模變現從 而實現廣告主、媒體供應商及用戶各方的共贏。

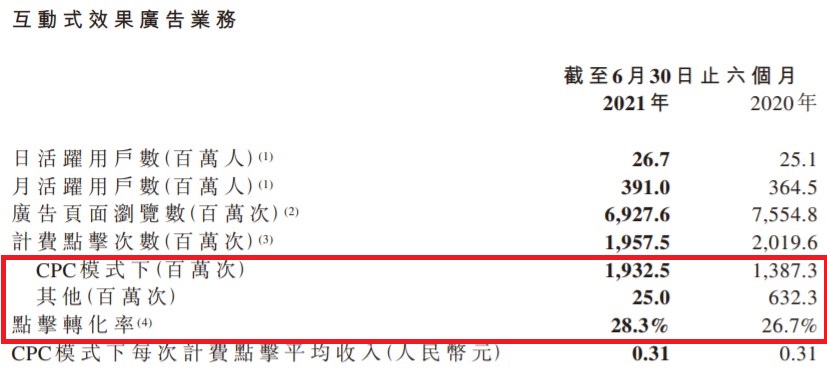

兌吧的大部分收入來自CPC(每次點擊計費)模 式(「CPC模式」),並且我們持續引導廣告主從其他計費模式中轉換至CPC模式。

國內廣告市場全年的持續復蘇,兌吧互動式效果廣告業務收入增長48.2%至人民幣6.519億元。收入貢獻最高的20名終端廣告主中,4名客戶為上市公司營運的電子商務平臺,及8名客戶為上市金融企業,與去年同期披露數據一致。

互動廣告業務相關的指標來看,其基本盤依舊穩固。兌吧指,近期不少新銳互聯網公司欲上市融資,為保證其上市後用戶規模繼續增長,這些公司預計將持續採取相對激進的廣告投入計劃。公司可以在這一輪投放浪潮中獲益,這樣說來互動廣告業務未來還會持續性增長。

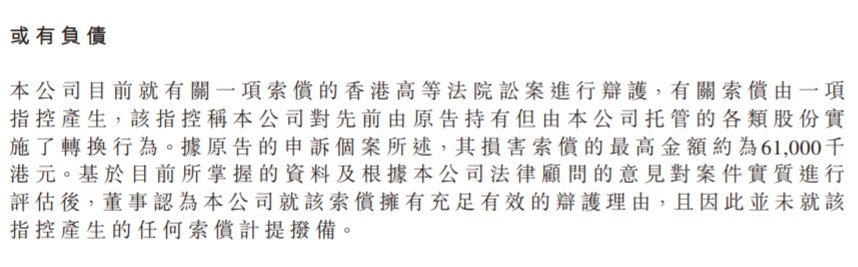

索償訴訟案影響有限

本公司目前就有關一項索償的香港高等法院訟案進行辯護,有關索償由一項指控產生,該指控稱本公司對先前由原告持有但由本公司託管的各類股份實施了轉換行為。據原告的申訴個案所述,其損害索償的最高金額約為61,000千港元。基於目前所掌握的資料及根據本公司法律顧問的意見對案件實質進行評估後,董事認為本公司就該索償擁有充足有效的辯護理由,且因此並未就該指控產生的任何索償計提撥備。

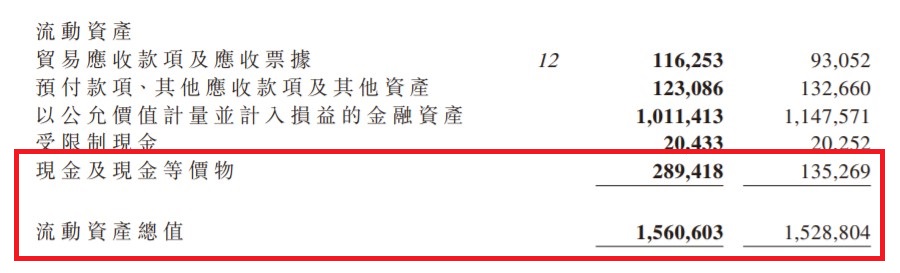

看來,兌吧專業的法律團隊意見下,在報表這樣公佈,表示勝訴機會很大了。再看看公司賬上有2.89億現金及現金等價物,流動資產總值達15.6億元,就如2020年年報上說的,「即使有訴訟賠償風險也完全不影響公司財務穩健」。

結語

兌吧扭虧為盈是個良好信號,證明公司深耕細分SaaS業務,取得良好的成績。在金融領域加速渗透,不斷成長。預計兌吧會互動廣告業務會有新一輪投投放浪潮中獲益,業務穩健增長。現時兌吧的價值被低估,現時市值23.69億,年化PE41倍,試問有多少SaaS公司有盈利的?再計算一下PS約1.3倍,基本上是超低的水平,最近股價橫盤向上之勢,遲早會價值重估的。