今日,製造汽車轉向及動力傳動系統的耐世特突然大漲,盤內一度升28%。什麼原因為令其大漲呢?查了新聞,原來有傳聞耐世特進入特斯拉的供應鏈。眾所周知,早前特斯拉公佈第二季業績,其中交車數量創下歷史新高,進入下半年傳統上汽車銷售旺季,特斯拉銷售有望更上一層樓,所以進入特斯拉的供應鏈,不單是汽車零組件供應商的榮耀,更能為業務帶來很大的上漲動能。香港有什麼個股是特斯拉供應商呢?

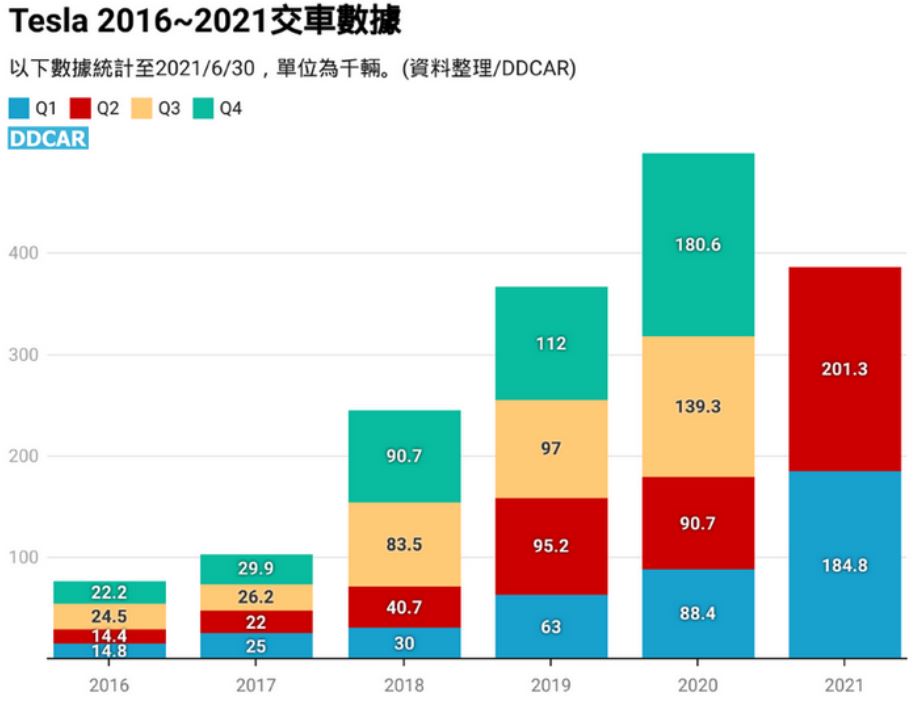

特斯拉連續性成長 突破20萬輛

電動汽車龍頭特斯拉第二季度生產了20.64萬輛,交車量總計20.12萬輛。特斯拉連續八季正面獲利,這季淨利更首次突破10億美元,寫下11.4億美元記錄,比去年同期大幅增長近10倍。

其中Model 3與Model Y仍貢獻最多,總計生產204,081輛,Model S/X僅有 2,340 輛。自由現金流竟然有 6.19 億美元,好過預期太多了。第二季賺大錢的主因當然是來自史上最高交車量,Model Y在上海廠生產後,下半年有望銷量再增長。

特斯拉預估產能,按目前進度,美國的兩間工廠今年可生產60萬輛,上海工廠能生產超過45萬輛,今年生產100萬輛的目標很大機會成達成的。

中國持續熱賣 Model 3減價訂單大增

第二季,特斯拉在中國的銷量占其總銷量的30%,而中國上海工廠產量佔特斯拉總產量45%。

乘聯會發佈中國汽車銷量數據顯示,6月特斯拉批發銷量為33155輛,同比增長122%。今年上半年,特斯拉累計銷量突破16萬輛,達到161743輛。

尤其引人注目的是,Model 3仍是新能源車型中銷量穩站2萬輛之上。最新的Model Y已經穩定過萬,成為豪華SUV市場上的有力競爭者。

與此同時,特斯拉中國官方微博帳號7月30日宣佈,特斯拉Model 3標準續航升級版售價即日起調降1.5萬元,調整後的價格為人民幣235,900元(補貼後起售價)。這次調價後,價格直迫比亞迪的漢EV,據媒體報道,調整價格第一天即收到1萬輛訂單,第二天再增加5萬輛訂單。

上海工廠產量穩定,特斯拉在中國熱賣,Model 3訂單大增。在中國的汽車零組件供應商訂單也會相應大增,所以今日耐世特傳出進入特斯拉供應鏈股價大升2成。

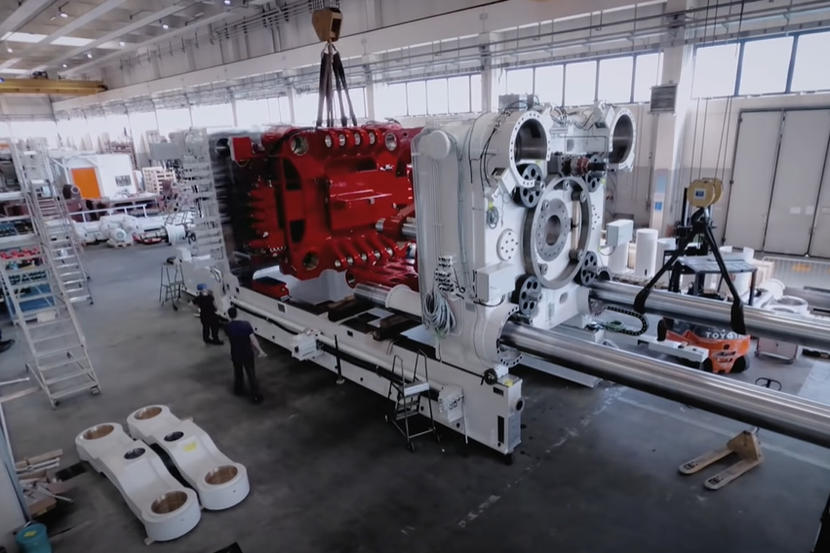

力勁科技(0558.HK)-最強特斯拉概念股

特斯拉供應鏈中有什麼個股選擇呢?

隨著碳中和政策,政策支持發展新能源汽車,今年中國的新能源汽車銷量大增。一個傳聞就能令耐世特大漲,可見特斯拉的龍頭威力,港股中,有什麼個股是特斯拉供應鏈中的呢?

力勁科技(0558.HK)

說到最強特斯拉概念股,肯定是力勁科技了。這隻股票小編在今年年初介紹過,當時才2元多,現在股價升到20元之上了,年內漲了11倍。

力勁科技的 Giga Press被馬斯克稱為特斯拉新世代產線的重要兵器,「世界最大車身壓鑄機」最近已經用來製造Model Y。

壓鑄機就是用於壓力鑄造的機器,包括熱壓室及冷壓室兩種,又分為直式和臥式兩類。壓鑄機在壓力作用下把熔融金屬液壓射到模具內冷卻成型,開模後可得到固體金屬鑄件,最初用於壓鑄鉛字。

簡單來說,將特斯拉的車的鑄造零件從70個降為4個,然後再降到 1 個,同時大幅度提升車身結構穩定性。一體化鑄造工藝將推動汽車生產工藝迎來革命性飛躍,這是對整個汽車行業顛覆式概念。

力勁壓鑄機令每車生產成本20%及更具經營效益,越來越多的車廠也會考慮採用該生產方法。力勁公佈截至3月底止,全年溢利3.44億元,比上年度升103.8倍。特斯拉重兵器Giga Press,為力勁打響名堂﹐訂單不斷。也反映其訂單火爆的現實。

早前,力勁公告目前正進行公司重組,同時亦探討中山力勁集團將在中國證券交易所分拆上市的可行性。力勁分柝回A股上市,或者又成股價上漲催化劑。

信邦控股(1571.HK)-高速成長股值極抵

信邦是領先的汽車內飾件製造商,量供貨特斯拉,同時進入蔚來和小鵬的供應鏈。信邦優秀的工藝保證以及一站式服務模式,自成功進入特斯拉供應鏈後,訂單越來越多,去年在手特斯拉訂單已經達10.5億。

公司供應特斯拉產品主要包括電鍍裝飾條、門把手、方向盤上的標牌等,覆蓋特斯拉目前全部車型-Model X、Model S、Model 3 以及Model Y。憑藉特斯拉的品牌影響力,信邦的產品在造車新勢力的訂單也有正面作用,有特斯拉背書有助信邦開拓新的客戶。

今年信邦手上訂單超過25億,2025年之前手上訂單合共超過105億,已經確保了信邦未來業務增長動力。信邦剛發盈喜﹐盈利同比增長1倍以上。現時PE9.72倍,盈利增長一倍,估值極之吸引。

億和控股(0838.HK)-扭虧為盈

億和控股主要業務是辦公室自動化設備和汽車零部件業務。7月8日,億和發盈喜指上半年,錄得約4800萬港元至6100萬港元的期內利潤,相當於約174%至193%的同比增長。而2020年同期則錄得約6,600萬港元的虧損。

主要由於辦公室自動化設備和汽車零部件業務的分部收入按年錄得雙位數升幅,毛利率錄得1-2%的改善。

目前億和完成佈局華中地區汽車市場,深圳、武漢、中山及重慶數碼模汽車產業園。全面進入汽車行業,實現產業升級。而新墨西哥工業園是因應本集團一名現有汽車客戶之邀請而興建,以服務其在墨西哥的廠房。該客戶為從事生產汽車座椅、內飾及排氣系統的國際領先企業。

億和在2019年,成功成為特斯拉(Tesla)的合資格供應商,並將模具銷售給特斯拉的海外廠房。億和於繼續加強與中國知名汽車製造商如東風、長安及上汽通用五菱等的業務夥伴關係。為了推動業務增長,亦積極擴大汽車行業的客戶群。

4月時,億和控股收購雙葉金屬製品股權, 收購價約6883萬元,收購目標要從事在中國製造及銷售辦公室設備﹐可以跟億和辦公室自動化設備產生協同效應。

東江集團(2283.HK)-盈利增長不少1.5倍

東江集團是一站式注塑解決方案供貨商, 主要從事注塑模具的設計和製造以及主塑產品製造。2014 年投產後開始生產汽車儀錶板、門內板以及格柵的模具, 客戶主要是知名汽車品牌如奔馳、寶馬、大眾的一級部件供貨商,更有傳聞特斯拉也是其客戶之一。

东江集團在越南設立注塑廠房的計劃已執行,預計2021年第四季度可以量產。因為有部份高端電子科技客戶轉移供應鏈至東南亞,迎合客戶的需求。

早前,東江集團行政總裁翁建翔透露,去年疫情爆發導致呼吸罩、電子探熱器等需求急升,推動醫療及個人護理模具訂單增長。而汽車業模具提供比新款車型,不受缺芯影響。由於今年新客戶增加且新產品訂單量顯著增加,集團計劃在原有三個國內廠房擴產,以應對客戶的訂單需求。

2月,東江集團收購東莞市雅高硅膠製品全部資產,擴充現有產品組合及客戶群,加速滲透硅膠市場。硅膠製品廣泛用於光學、醫療、嬰兒用品、汽車、消費電子及家居用品等領域。

最近,東江集團發盈喜,中期純利增最少1.5倍。資料顯示,東江去年同期純利4135.7萬元,計算一下即今年中期最少賺1.03億元。現時PE是12.66倍,如果增速及盈利率不變,PE即是5倍,相當吸引。

結語

今年上半年全國汽車銷量達1289.1萬輛,同比增長25.6%。其中新能源汽車銷量達120.6萬輛增長2倍,刷新了歷史記錄。在碳中和的政策下,新能源汽車越賣越好,人們也需要更新迭代,轉用更環保的汽車,有助整個汽車行業發展。特斯拉更是新能源汽車中的龍頭,成為特斯拉供應鏈,有助公司們尋找新客戶訂單。從業績來看,這幾家公司都業績都很不錯,發了盈喜。今日耐世特傳聞打進特斯拉供應鏈股價大漲,或打開特斯拉概念股拉升的序幕。