8月6日,TCL電子發佈截至2021年6月30日的上半年業績。營收349.34億港元,同比增長103.7%。歸母淨利潤達10.4億港幣,但主要是由賣出晶晨半導體的股份所帶來的一次性貢獻。TCL電子上半年出售電視1127萬台,而且深入貫徹「AI x IoT」全場景智慧健康生活戰略也有亮眼的成績。看來TCL最壞的時間已經過去,小編在此跟大家探討一下TCL電子的投資價值。

業績亮眼 市場份額穩定增長

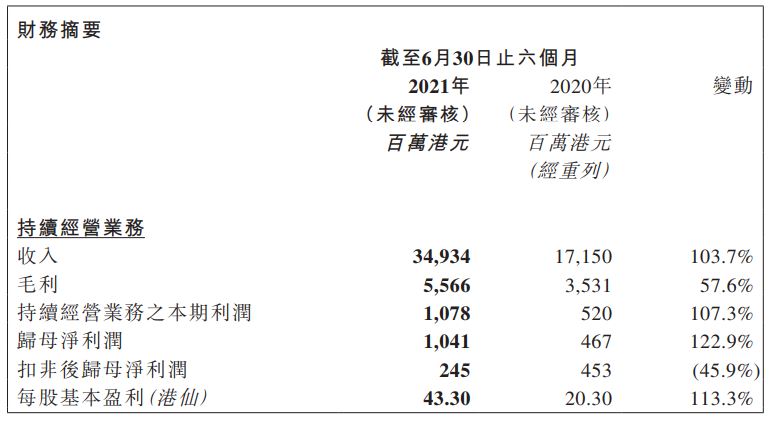

TCL電子主要業務包括TV電視、互聯網業務,以及通訊設備。2021年上半年,TCL電子持續經營業務收入349.34億港元,同比增長103.7%;毛利55.66億港元,同比增長57.6%;歸母淨利潤10.41億港元同比增長122.9%;每股基本盈利43.30港仙。

TCL電視全球銷售量達1127萬台,同比增長11.8%。其中,海外市場TCL智屏銷售量同比增長22.2%,平均售價同比增長32.0%。根據羣智數據,2021上半年TCL智屏在全球TV市場的銷售量市場份額提升1.0個百分點至11.6%,排名穩居全球前三。

根據GfK和NPD最新報告,2021年首五個月本集團TCL智屏銷售量市場份額在海外近20個國家及地區排名位居前五。其中美國位居第三位,加拿大的排名提升至第二位。

加速AI x IoT布局 ARPU增長超過3成

報告期內,TCL電子的全球互聯網業務收入達7.2億港元,同比提升38.3%。

在國內由雷鳥網絡負責智能電視的系統開發和用户運營。上半年,每用户平均收入(ARPU)同比增長31.5%至31.4港元,月度活躍用户數較去年同期增長13.8%至1929萬。雷鳥科技的會員業務收入、增值業務收入和廣告業務收入同比分別增長75.9%、44.8%和13.0%,用户日均開機時長達5.13小時。

在海外市場,互聯網業務的收入達1.2億港元,與去年同期基本持平。公司與Roku、Google和Netflix等互聯網巨頭保持緊密合作,將Android和Roku系統搭載在TCL品牌智屏,並推進TCL Channel的商業化轉型。未來TCL Channel會在更多國家上線,為全球客戶帶來更多高品質的服務。

此外,TCL電子加大「AI x IoT」技術研發投入,涵蓋AI、IoT、雲服務、大數據、智能交互、安卓TV系統、互聯網應用等多個前沿領域。公司研發費用同比大增102.6%至10.3億港元,研發費用率達2.9%。

因此,TCL告知持續看好集團互聯網業務未來的發展,憑藉完善的全球產能佈局以及獨特的產業鏈垂直一體化優勢,將進一步擴大業務規模及提升盈利水平,成為擁有多產品線、全場景的全球領先智能科技公司。預計到2023年,這項業務將貢獻超過50%的淨利潤。

高端產品滲透加速

上半年,TCL電子推出多款中高端智能化產品,TCL 量子点智屏销售量同比提升 61.8%,高端的產品加速滲透市場,而且尺寸上大屏化越來越明顯。

TCL電子推出多款中高端智能化產品,包括TCL X12 8K Mini LED星曜智屏,TCL C12量子點Mini LED智屏,以及全新TCL20系列手機。其中,TCL X12 8K MiniLED星曜智屏是全球首款搭載TCL OD Zero Mini LED技術的新品。

上半年,在北美地區的4K產品滲透率提升3.9%,QLED產品的滲透率提升2.5%。而國內市場4K產品滲透率超過4%。

TCL電子指,集團將堅定走中高端路線,持續優化產品與渠道結構,推動毛利率改善。

面板供應緩解 成本有望下降

TCL電子執行董事兼首席財務官胡殿謙指出,上半年芯片、面板供應緊缺造成原料成本上漲,加上供應鏈在物流方面成本也有提升,整個行業面臨較大的經營壓力。因此,公司積極提升售價格、優化產品結構及戰略備貨來應對。

TCL電子指出,影響成本最大的一塊是面板,集團在庫存結構管控早有準備,認為原料資源上具有優勢,有助借機提升集團在環球市場份額。7-8月,供不應求的情況有所緩解。

TCL電子受成本上升拖累,屏價上漲影響同比下降4.7個百分點至15.9%。公司預料下半年市場上的供應將增長10%,價格亦可望調整,整個行業將向好的方向發展。

昨日,央視財經熱評「缺芯」不是「炒芯」的理由,部分經銷商惡意漲價,引發市場價格混亂,加劇市場恐慌情緒。相信下半年,芯片及其他原材料價格會緩和,成本壓力有望下降。

結語

TCL電子的業務持續增長,智屏在全球TV市場份額增加1%,以智慧顯示為核心,以AI x IoT為技術驅動,接入了家庭場景、移動場景等。由這次中期業績來看,其互聯網業務亮麗,ARPU增長超過3成。隨著加大技術研發投入,集團更預計到2023年,業務將貢獻超過50%的淨利潤。下半年面板供應緩解,成本有望下降。TCL電子現時PE2.65倍,PB不到0.65,遠低於行業平均水準,絶對值得大家留意。