近月港股板塊大輪動,科技股連日下滑,商品、新能源股轉強,撇開政策風險和誘因外,情況與著名的經濟周期投資理論「美林時鐘」巧合,呈現復甦期到過熱期的轉向。近日美股走勢對CPI、就業數據敏感,亦與美林時鐘的邏輯接近。

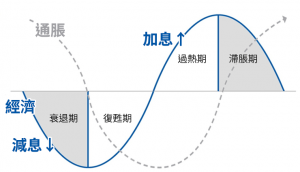

美林時鐘以貨幣政策及經濟景氣的關係,將經濟劃分為4個階段,即復甦、過熱、滯脹、衰退,並提出各自的適合的投資產品。以下介紹該4個階段:

復甦期 – 投資品:股票

復甦前為衰退期,政府推出救市措施,或實施寬鬆貨幣政策,令利率走低,於寬鬆銀根及融資成本低企之下,提升企業盈利能力,股票於復甦期增長潛力較強。此時奢侈品、通訊業、科技、金融板塊較強。

過熱期 – 投資品:大宗商品

復甦後踏入過熱期,游資推高商品價格,產生通脹,此時債券、貨幣資產收益被通脹蠶食,並不是好選擇,股票之中,則以商品、科技、工業、能源、醫藥板塊較強。

滯脹期 – 投資品:現金

為控制經濟過熱,貨幣政策轉向緊縮、息口上行,公司借貸成本上升,經濟進入滯漲期,貨幣類資產收益向上,銀根緊絀則壓抑股票、債券、大宗商品升幅。此時能源、醫藥、公用股、民生消費品板塊較強。

衰退期 – 投資品:債券

緊縮貨幣政策將通脹壓回低位,為較寬鬆的貨幣政策提供空間,由於經濟低迷,需求疲軟,股票和商品未有炒作誘因,此時長期利率處於高點,成為優質投資資產。此時民生消費品、金融、奢侈品、醫藥板塊較強。

美林時鐘的另一種表現模式,強調經濟景氣與利息的關係。

一般而言,美林時鐘經濟周期後復甦-過熱-滯脹-衰退後再循環到復甦,然而每個階段的時間並非一成不變,亦會因不同事件令階段間的切換加快或減慢,不同投資品的表現亦僅是相對而言較「穩陣」,譬如滯脹期現金資產的回報,同樣並不上復甦期的股票資產。

不過市場對美林時鐘亦有所批評,部份原因是指理論在2009年金融海嘯前發表,當時尚未流行如此大規模的寬鬆政策。此外市場亦認為,美林時鐘對美國經濟的解釋、回測能力較高,但放到中國或其他地區,表現則較弱,甚至被嘲「美林電風扇」。

美林為世界最大的證券零售商和投行之一,前身創辦於1885年,1976年在紐交所上市。2004年發表了美林時鐘資產配置理論,當中分析美國1973年到2004年的30年歷史統計數據。