雙11活動開始了,大家提前預購不少心愛物,享受不少折扣吧!在這活動裡,除了網購平臺受大家的關注外,流物運輸業股也會有個大行情。近期,A股的物流股上漲了不少,港股這邊有點落後了,然而大家真的是炒雙11概念嗎?快遞物流行業現在發展如何呢?港股中有什麼好的物流股選擇呢?

行業格局變化

隨著我國網購越來越普遍,快遞行業也蓬勃發展起來。近年,一個小小的極兔速遞進場,以低價燒錢的高調姿態沖入中國市場,僅僅花了一年,日單量就與通達系比肩。

今年以來,極兔無懼快遞巨頭封殺,背靠OV系資源繼續高舉高打,甚至豪言稱,要在2021年底單量衝破4000萬票/日,要在2022年年中衝擊上市;要在三年之內做到中國第三。

這隻兔子瘋狂搶食市場,快遞行業價格戰打起。

終於政府部門出手了,在4月,浙江省政府第70次常務會議審議通過了《浙江省快遞業促進條例》,以法規案形式提請省人大常委會審議,明年3月實施。

明確規定,快遞經營者不得以低於成本的價格提供快遞服務。電子商務平臺經營者不得利用技術等手段阻斷快遞經營者正常服務。平臺型快遞經營者不得禁止或者附加不合理條件限制其他快遞經營者進入。

物流回歸服務 單價如期上升

政府出手後,快遞龍頭放棄以利潤換取短期市場份額增長的做法,爭取有效快遞增量,4月以來單票收入降幅逐月收窄。中期政策有望進一步升級突破行業瓶頸,未來服務體驗或將成為快遞公司最重要的競爭手段。

今年,監管政策成為快遞行業最大變數,推動快遞員合法權益保障、維護市場秩序、整頓行業價格惡性競爭。

9月,全國快遞業務量達到94.5 億件,同比增長16.8%。業務收入完成921.4億元,同比增長11.8%。

本身9月份電商快遞處於淡季,業務量增速有所回落主要受宏觀經濟整體下滑以及快遞行業監管趨嚴影響。遞單票價格環比提升4.4%。行業監管政策顯現,派費上調傳導較為順利,價格環比出現增加4.4%。以最大快遞區義烏來看,9月單票價格環比增加高達11.6%。

由數據看來,行業監管效應顯現,快遞單價如期上升,惡意競爭過一段落。

最新業績公佈 增長態勢良好

我們再看看各大快遞企業的最新業績,單價回升下收入和如何去判斷這個行業是否走出低谷了?

10月18日晚間,圓通速遞(600233.SH)、申通快遞(002468.SZ)和韻達股份(002120.SZ)相繼發佈9月份業績簡報。

圓通速遞9月實現快遞產品收入33.12億元,同比增長24.96%;業務完成量14.53億票,同比增長19.35%;快遞產品單票收入2.28元,同比增長4.7%。

申通快遞9月完成快遞服務業務收入21.11億元,同比增長12.82%;完成業務量10億票,同比增長16.23%;快遞服務單票收入2.11元,同比下降3.21%。

韻達股份9月完成快遞服務業務收入34.78億元,同比增長10.66%;完成業務量16.28億票,同比增長11.28%;快遞服務單票收入2.14元,同比下降0.47%。

深受惡意競爭影響的順豐9月營收再創歷史新高,達到167.94億元,同比增18.88%。

小弟選擇看看圓通速遞股價看看國內股價市場如何看這情況,由下面圖表看到圓通的股價一路向下跌,到了7月底股價見底,9月開始上漲由9.44元上漲到星期五14.61元,上升超過5成。申通快遞及韻達股價也是一樣有所上漲,只是幅度有分別而已。

由這些大數據看到下半年快遞行業收入回歸正常化,單價雖同比下降,但是慢慢回升的態勢不變。

國際物流快遞景氣如何呢?

國內快遞行業惡性競爭過一段落,回歸正常化無論是行業統計還是個別快遞公司的業績來看都是回暖上升的態勢。那國際物流如何呢?

後疫情時代,代中國憑藉良好的疫情管控及海外主要經濟體實物商品消費高增長、中國出口產業鏈實現了超預期的繁榮。雖然出現一櫃難求的現象,全球供應鏈面臨巨大挑戰,不少物流公司展示強勁的運營能力,並把握發展機遇,貨運代理業務表現出色。

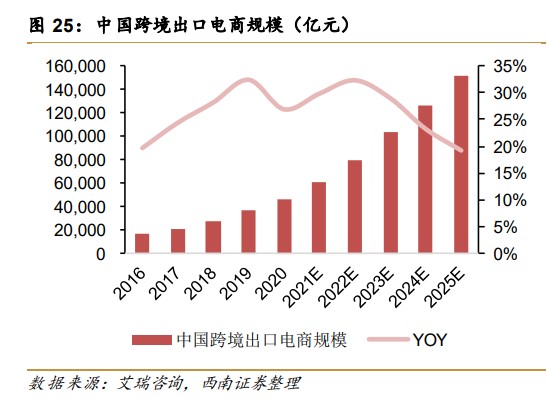

另外,中國製造業逐漸崛起,跨境電商蓬勃發展,各品牌出海不斷加速。跨境電商崛起也加速物流企業的發展,由電商通過物流通關後直接送到消費者手上,這也是大勢所趨。

7月集裝箱吞吐量達2426萬標準箱,同比上升7%,預期國內出口貿易高景氣狀態將持續2年。

中國跨境電商或將在未來持續高增速,根據艾瑞諮詢的數據,預計中國跨境出口電商規模 2020-2025 年5年期複合增長率達26.6%。

港股中物流股如何選擇?

A股物流股走強,港股中有什麼物流股是好選擇呢?第四季有雙11又有雙12等購物節,傳統上的物流行業的旺季,對公司的股價有提震的作用,是我們最早留意的板塊之一。

圓通速遞國際(6123.HK)-估值抵 母公司大升5成

圓通速遞國際公佈中期業績稱,期內集團收益為約30.383億港元,同比增長38.02%;公司權益股東應占期內溢利為9699.2萬港元,同比增長1.61%;基本每股盈利為23.40港仙。

集團收益明顯增長,然而,貨運艙位供應有限促使集團空運貨運代理成本增加,並導致毛利減少。憑藉更好地控制費用,報告期內的純利較2020年同期有輕微增加。

圓通速遞國際是母公司圓通速遞和先達集團共同整合資源和優勢,建立起的標準化國際物流服務體系,主要分佈於美國、加拿大、荷蘭、日本和香港等15個國家和地區。圓通速遞國際主要承接海運、空運、陸運的國際貨運代理業務,並且在全球範圍內開展和提供國際快遞、國際物流的服務。

早前,圓通速遞總裁潘水苗表示,國際化是重要的發展戰略,較早前通過圓通速遞國際實現了國際化佈局。圓通速遞國際以前主要是做貨代業務的,現時快遞業務占比越來越高。跨境電商將是未來包裹量快速增長的領域,這部分市場相對而言還是一片藍海。

去年9月,圓通速遞向阿里巴巴轉讓12%股權後,圓通速遞國際股價大升12元之上,一番熱鬧後股價回跌,經過一年調整,現時股價在3.61元。

母公司圓通速遞股價9月後升了5成,圓通速遞國際近日股價有所上漲,但PE只是6倍,估值幾乎是香港物流股之中最便宜的。

嘉里物流(0636.HK)-順豐完成收購

嘉里物流中期业绩收入按年增加68%至367.09億港元;核心經營溢利增加70%至25.36億港元;核心純利按年大升81%至15.30億港元。

2021年上半年股東應佔溢利為33.80億港元,按年增長215%;綜合物流業務分部溢利錄得12.92億港元;國際貨運業務分部溢利錄得14.37億港元,分別增長13%及279%。

展望下半年,預計港口擁堵和運力短缺的局面短期內不會明顯改善,疊加下半年進入需求旺季,公司國際貨代業務將維持高景氣度。

9月28日,順豐控股表示,已成功收購嘉里物流9.31億股股份,佔約51.5%,嘉里物流成為Flourish Harmony Holdings Company Limited的控股子公司。

根據要約,每股部分要約價格為18.80港元,涉及現金總代價為175.55億港元。嘉里物流將宣派每股7.28港元對特別股息。要約人承購之每股要約價18.80港元及每股特別股息7.28港元,要約人要約價加特別股息為26.08元。

現時嘉里物流股價19.38,即意味了現在買進,便宜過順豐收購價,安全程度超高,加上行業景氣,是很值得留意的。

結語

中國製造業逐漸崛起,跨境電商蓬勃發展,各品牌出海不斷加速。未來持續高增速,5年期複合增長率達26.6%,預期景氣持續。雙11活動開始了,大家開始購物的同時留意起受益板塊。雙11首輪預售已經開始,扛過了多年雙11大戰的淘寶服務器,居然崩了,預期今年熱度不減。第四季還有雙12活動,是大旺季。政府監管之下,惡意競爭也過一段落,快遞物流股價也見底回升了。

在港股中圓通速遞國際的母公司業績良好近期上升超5成,有利帶動公司的股價上漲,而PE才6倍幾乎是香港物流股之中最便宜的。順豐完成收購嘉里物流,要約價加特別股息成本價格為26.08元,現時股價才19.38元。