去年,港股表現糟糕,無數股民都在此折腰。如果你買了易大宗,去年股價由0.3左右猛漲上來,近期升至1.2之上,大家肯定會心微笑。大家都知道易大宗是煤炭股,不過很少人去留意公司是幹什麼的。為什麼會漲得比其他的煤炭股利害,當中有什麼邏輯呢?公司近半年回購不斷,意欲何為?

易大宗業務是什麼呢?

首先說說易大宗去年年中以來升了不少,但是公司主要從事什麼的呢?公司主要從事將焦煤貿易的業務,準確來說是焦煤供應到中國。除了加工及銷售焦煤﹐還有經營物流園區等業務。其母公司是國務院轄下的中國五礦集團,當年五礦入股成本價0.69元。

今日,印尼突傳恢復煤炭出口,煤炭股有沽壓,易大宗也跌了下來。查看易大宗半年業績報表才發現公司在2021年上半年才將業務擴展至烏克蘭、越南及印尼等國家。

其實由業務看,恢復出口煤炭對易大宗是好事性,有出口才有得貿易,生意多了為何會跌呢?這就是大家不了解易大宗的業務本質而至的。

半年業績大賺2倍

早前,易大宗公佈2021年中期業績,收益為121.27億港元,同比略微減少5.47%。公司權益股東應占溢利為7.78億港元,同比增長約2.05倍。更宣派每股0.064港元現金特別股息。

受疫情及相關政策影響,2021年上半年中國焦煤總進口量驟降,焦煤供應短缺。主要受到蒙古因為疫情煤炭出口受阻影響。正因為供給緊缺,焦煤市場需求強勁,價格上漲,每噸溢利提高,毛利大增。

由此可以見到,焦煤價格對易大宗的業績有很大影響。

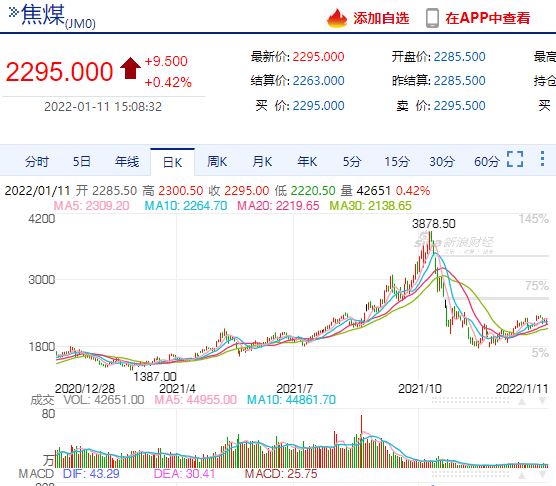

焦煤價格

查看了新浪網上焦煤價格在去年年初約在1500至1700左右上落,5-6月後開始上漲至2000元噸。易大宗焦煤貿易量從2020年上半年的1086萬噸,下降至2021年上半年的648萬噸,但是盈利依然大增。

焦煤價格在6月後一路猛漲,10月的時候漲到3800元/噸。後來大家都知道國家發改委出手打壓煤價,又給山西及內蒙古增產1.9億噸煤,煤價跌了下來。

近期,焦煤價格仍在2200元/噸之上橫行。

回購不斷公司信心十足

易大宗去年發盈喜的時候預計中期純利不少於6億港元,業績公佈出來是大賺7.78億港元,還派特別股息給股東。

昨日,易大宗回購2664萬股,每股回購價介乎1.24港元至1.28港元。累計購回證券數目為2.34億股,佔於普通決議案通過時已發行股份數目的7.726%。為什麼回購這麼狠呢?

易大宗中期手上現金10.15億元,後來在二級市場回購股票,注銷後,增厚股東每股權益提高每股分紅。

1月6日,易大宗公告,董事會欣然宣佈,鑑於現有受限制股份單位計劃將於2022年6月11日屆滿,其已於2022年1月6日批准採納2022年受限制股份單位計劃。雖然受限制股份單位計劃回購的股票不會注銷,放在信託作為受限制股份單位授予業績好的員工,也即是說,公司的回購之後可能繼續,說明瞭公司對業績信心十足。

今年焦煤需求 預期全年業績

華泰期貨指出,預計國內焦煤供給總量維持增長,同時,焦煤進口可以實現0-3000萬噸增量。2021年庫存欠賬1000萬噸,是今年焦煤最佳防護墊。

最近,多地方政府搞起新基建,估計3萬億基建上馬,基建會加大鋼鐵需求,這也意味了,今年的焦煤需求仍有增幅,易大宗的業務仍有增長空間。

現在距離業績期不遠了,估計公司用完10%的普通授權回購額後,下一步就是發盈喜公告了。上半年大賺7.78億元,焦煤價格6月至10月是漲幅最大最快的時間,現在的價格還在2290元,完全高於去年上半年不少,由此推斷公司全年純利25億以上。

以今日股價1.21元來計算PE只有1.46倍,估值仍然是很低很低的。如果易大宗用2021年上半年派息的水平來計算,預計會派0.2元股息,加上上半年的0.062元股息,全年派息超過20厘!不怪的公司會瘋狂回購!

結語

易大宗主營焦煤貿易,客戶主要為中國大型國有鋼鐵集團,基建上馬對加大鋼鐵需求,易大宗的業務仍有增長空間。2021年的業績相當樂觀,公司回購增厚股東每股權益,提高每股分紅,在低估值及高息率下仍然有想像空間。