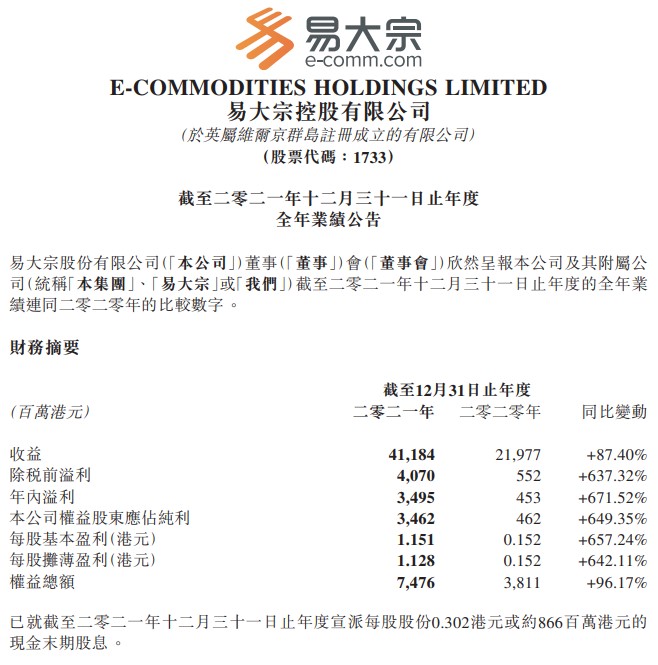

易大宗公告2021年全年業績,公告營收411.84億元,同比增加87.4%;毛利58.33億元,本公司權益股東應佔純利34.62億元,同比增長649.35%。已就截至二零二一年十二月三十一日止年度宣派每股股份0.302港元或約866百萬港元的現金末期股息。

客源廣開輕資產貿易收益大增

大家看完上面很開心了,易大宗大派0.302元利息,跟小弟之前說的差不多了。以今日的收市價1.9元計算,派息15.89厘了,是十分高息的。小弟之前也說盈喜大賺33億是預料之外,現在公告純利34.62億元。易大宗主要是做焦煤貿易生意的,是輕資產公司,在賺差之餘,廣開客源也很重要。

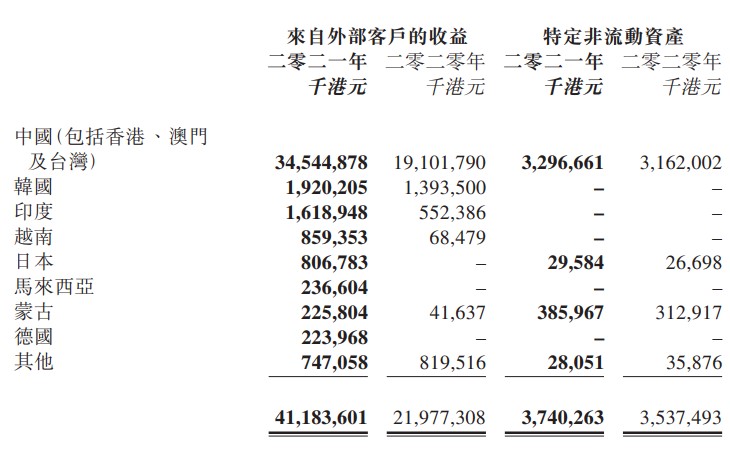

我們很留意公司新供應新客戶,由報表中看到易大宗中國貿易為主,去年新增日本、馬來西亞及德國地區的客戶,而印度的收益也大增3倍,是個好開始。隨著世界對能源渴求,尋找便宜的能源,煤炭近幾年都不能減少。

國際能源機構報告指,2021年的總需求數字為79.06億噸,並指今年和未來兩年,全球對煤炭的需求保持同樣的水準。

2,靈活應變將利益最大化

根據海關數據,二零二一年全年國內共進口煉焦煤54.70百萬噸,相較二零二零年全年的72.57百萬噸,大幅下降24.62%。為什麼會大幅下降呢?

本來由澳大利亞的進口焦煤佔一半以上,但是去年,從澳大利亞進口量基本完全停滯。

為什麼對易大宗影響不大呢?

易大宗的海運煤業務團隊也在中國進口政策變化的第一時間,迅速做出應對措施,將澳大利亞焦煤銷售到中國以外的日本、馬來西亞、德國等新的國際市場,並快速與美國及加拿大等地的供應商建立業務聯繫,來自新國別及新供應商的採購量顯著上升。

易大宗實現了對下遊客戶的穩定供應,很好地執行了本公司近幾年的供應商及客戶全球化拓展戰略。

長期經營 市場份額上升

蒙古新冠疫情持續影響下,原有口岸過貨量持續低位,易大宗多年在中蒙邊境多個口岸物流資產佈局和運營經驗,實現了新增口岸進口零的突破,搶佔了市場份額。

與此同時,易大宗司長期在供應鏈綜合服務(包括跨境物流、多式聯運、洗選加工及倉儲等)方面的資產及智能化系統佈局,可以敏銳地匹配了境內上下游焦煤資源高效地送達客戶手上。

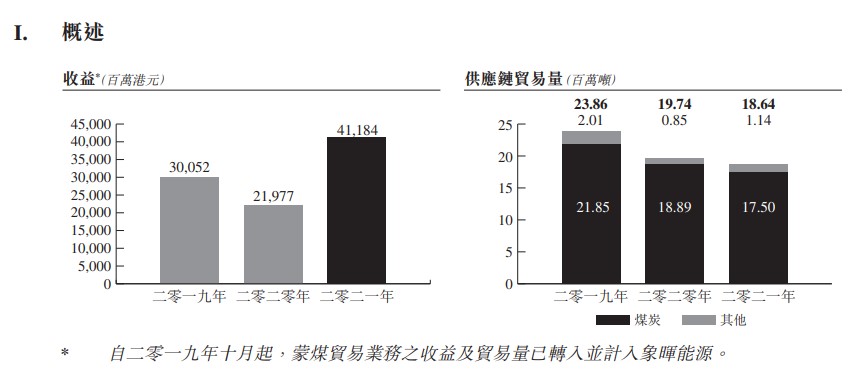

我們看看易大宗焦煤貿易量2021年1701萬噸,對比起2020年1791萬噸只是輕微下降了5%。所以說做一個業務要長期經營才能摸到門路,易大宗長年在焦煤貿易及供應鏈上努力,明顯地比全國進口下降幅度少,市占率有所提升。

瘋狂的猜想

易大宗的回購力度,相信大家都很有感覺,早前的回購10%額度還有1%左右可以用。業績之後,公司會不會再通過一般授權回購計劃,還不清楚。

除了去年一般授權回購外,其實易大宗在1月時採納受限制股份單位計劃,由2022年起十年內,總數不得超逾於採納日期已發行股份的10%。

以上這些都是對股價有支撐作用,小弟又再做一次瘋狂的猜想?

我們在查首鋼資源(639)的時候,看到第二季焦煤長協將保持一季度價格水準或略高。

第一季焦煤價格又再次上漲至3000元噸水準,也即是說第二季度的焦煤價格仍是保持在高位。

去年上半年,易大宗賺7.78億元,即下半年大賺26.84億。也即話易大宗今年上半年大約可以維持盈利26億水準,今年的業績也是大漲了。

我們再看看其股價是由3月18日升至1.84元,其後多日都維持在1.75元以上。易大宗總股本28.68億,股價在1.75元之上,50億市場。預計今年業績照樣強勁,公司大可能維持在50億之上,以便將來被納入綜合指數?

結語

中央大搞基建,河北鋼廠開工,焦煤需求有增無減。易大宗很好地執行近幾年的供應商及客戶全球化拓展戰略,市場份額持續增加,從焦煤的價格看到,今年上半年仍維持在高位。易大宗純利34.62億元,現時PE不足1.6倍。今年業績可期,加上派息15厘,現價仍然便宜。去年下半年大賺26.84億,不排除公司今年大賺60億或以上,加上很大可能納入北水名單,中長目標價5-7元。