早些年,由歐洲開始談論碳中和問題,大家都認為煤炭這能源會被淘汱。去年開始,全球經濟復甦速度快於預期,加之極端的氣候刺激了電力需求,煤炭總需求上漲。今年,中國需要超前佈署,對焦煤需求也上來。首鋼資源去年大賺,更派0.32元極高股息,對其會有什麼看法呢?大宗商品焦煤今年的走勢如何呢?還是可以買進嗎?

溢利大增 派超高股息

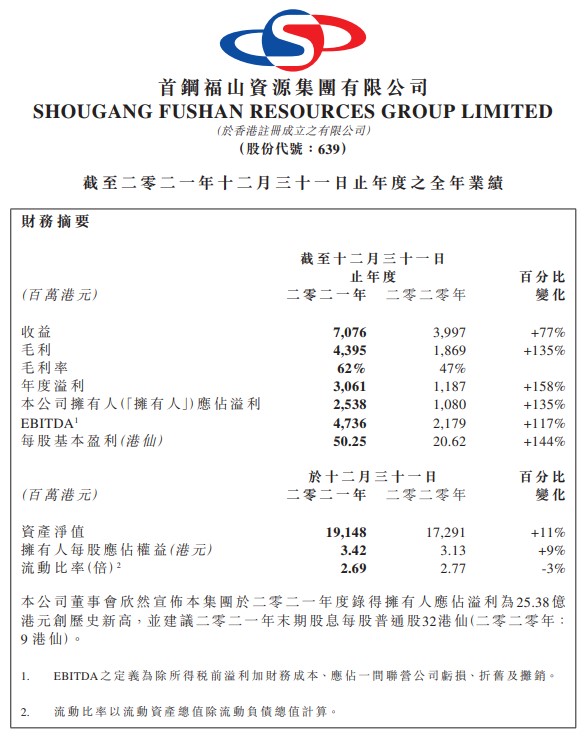

首鋼資源發佈截至2021年12月31日止年度業績,該集團於期間實現收益70.76億港元,同比增長77%;公司擁有人應佔溢利25.38億港元,同比增長135%。

每股基本盈利50.25港仙;建議派發2021年末期股息每股普通股32港仙。如果以星期五收市價2.9元計算,股息高達11厘。首鋼資源去年半年已經派息0.08元,全年派息高達13.79厘。

首鋼資源該集團淨利潤同比大幅上漲,主要是隨著毛利按年大幅增加約135%所致。由於煤炭市場價格大幅上升,出售煤炭副產品收入按年增加約5700萬港。

未來如何呢?

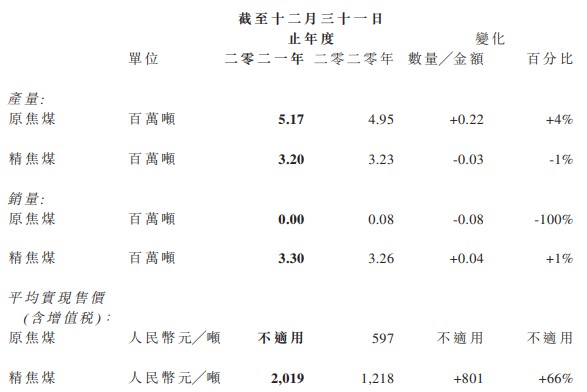

現時首鋼資源三個焦煤礦儲存量約6000萬噸,公司洗精煤平均長協利潤約500元噸。去年原焦煤產量約517萬噸,而精焦煤銷售約320萬噸,扣除對外採購的精焦煤入洗7萬噸,公司的精焦煤產量微升1%。

同時,公司透露精焦煤平均實現售價大幅上升66%至2019元噸,基本上跟市場價格趨勢一致。

看了這麼多資訊,也即是說公司的每年產量很穩定,以現在一年的產能還可以支持10年的發展。公司銷售價格跟市場大致同樣,目前價格看,利潤約900元噸。以今年的焦煤價格來看,2022仍能最少保持去年的盈利水準。

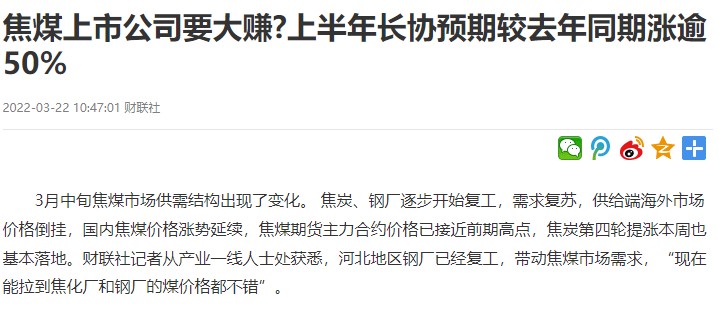

二季度長協價格維持高位

由於地產政策端有所轉暖,市場預期房地產行業或出現「小陽春」,鋼材市場冬儲意願上升,也提振了下游對焦煤需求。

業內普遍預計市場持穩偏強運行,對焦煤價格也形成一定支撐,近期焦炭價格已連續三次提漲。業內人士指出,由於市場供需因素影響,今年一季度焦煤長協價格繼續維持高位,與2021年四季度價格基本保持了一致,約為2200元/噸。

現時,河北地區鋼廠已經復工,帶動焦煤市場需求,市場人士認為二季度長協或仍將保持高位,上半年長協價格預期整體將高於去年同期50%以上。今年一季度,焦煤長協價大約在2100-2300元/噸左右,按當前焦煤市場價格計算,焦煤二季度長協或將保持一季度價格水準或略高。

焦煤的需求恐難減

2021年特別是下半年後,焦煤價格大幅上漲,除了需求上升拉動的因素外,焦煤進口大幅下降,也加劇了焦煤結構性短缺。主要原因除了國際大宗商品上漲,中國禁止澳煤進口,助推了焦煤市場的火爆。

中國煉焦煤進口正常年份維持在6500-7500萬噸,對外依存度12%-15%。2020年之前,我國主要的煉焦煤進口國為蒙古國、澳大利亞,兩國合計占比85%以上。澳洲煤進口被禁,本來蒙古國的焦煤進口更大機會,受疫情的影響,口岸的防控形勢依然嚴峻,導致甘其毛都口岸日通車仍在100車以下,策克口岸基本閉關。去年1-11月份,蒙古國煤炭出口總量為1516.71萬噸,同比減少1183.09萬噸,降幅43.82%。

上半年,焦煤價格受建築恢復、基建拉動,煤焦鋼產供需「三旺」推動,焦煤價格能保持在高位。隨著疫情減弱焦煤進口或會回升,但是天然氣價格爆漲,歐洲和亞洲的發電廠為了滿足發電需求,各國會從昂貴的天然氣轉向了更便宜的煤炭等因素,煤炭需求熱度短期恐難退。

國際能源機構報告指,2021年的總需求數字為79.06億噸,并指今年和未來兩年,全球對煤炭的需求保持同樣的水平。

結語

由於市場供需因素影響,去年煤企大賺。首鋼資源大賺純利按年升135%至25.38億元,已經超過盈喜時預測升122%,令人驚喜大派0.32元股息。港股經歷了大跌後,我們必需賺確定的錢,首鋼資源可以收高息之餘,今年公司的仍能保持高盈利,現價2.9元,買進的危險度不高。首鋼資源現時PE 5.78倍,如能站穩2.8元,下一個目標價放在3.5元。