2月的時候介紹過中遠海能,在出了業績後虧損49.75億元,股價表現仍然堅挺。公司主營油運,近年從事國際LNG運輸,主要承運出口至亞洲的LNG。俄烏衝突,國際原油及天然氣的進出口格局有所改變,全球供應鏈重構中遠海能有望迎來估值重估。

資產減值處理完畢 輕裝再出發

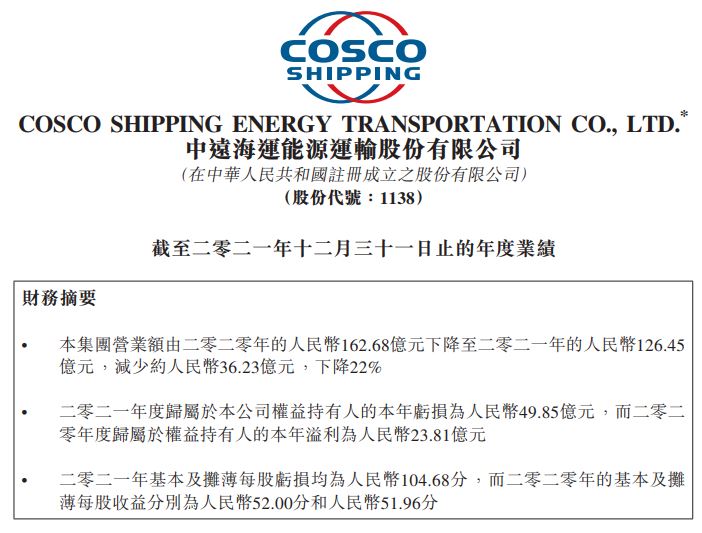

中遠海能發佈2021 年報數據, 2021 年公司實現營業收入126.99 億元,同比下降22.5%;2021 年歸母淨利潤為-49.75 億元。

2021 受到油運市場低迷運費的影響,公司外貿原油實現營業收入40.18 億元,同比下降44.4%,毛利率為-23.2%,同比下降了50.6 個百分點。

VLCC 船型 TD3C(中東-中國)航線平均等價期租租金僅為-518 美元/天,為該航線有史以來的年均最低點,2020 年為48179 美元/天。其他主要船型代表性航線同比都下降約70-100%。2019年公司的LNG 運輸板塊貢獻淨利潤為6.64 億元,同比增長4.4%。

2021年公司對所持有的141 艘船舶中94 艘船舶計提資產減值合計49.61 億元,其中固定資產減值準備45.68億元,而2020 年計提的資產減值為8.41 億元。

資產減值處理完畢,輕裝上陣後續經營壓力放緩。假如油運價格上漲,公司的近年不會再有大規模計提,有利日後業績反轉。

全球供應鏈重構組合

俄烏衝突背景下,歐盟減少購買俄羅斯管道天然氣,向其他地區購買就需要用LNG運輸了。歐盟也會減少購買俄羅斯原油,改向中東或美國賺買。另外,俄羅斯原油及天然氣改賣給中國及印度等國家。

俄烏衝突背景下LNG、原油海運格局變化船運需求增加。俄羅斯制裁力度升級,歐洲加大從西非、美灣進口力度,運距拉升。上個星期VLCC TCE 轉正至15696 美元/天,遠東-中東WS 點數從43.5 上升至53。蘇伊士油輪上漲53%至70156 美元/天,阿芙拉油輪上漲36%至93247 美元/天。

中遠海能則在油輪船隊運力規模上成為世界第一,其共擁有和控制油輪運力166艘,其中,自有運力154艘,租入運力12艘。由於運價回暖,中遠海能預計Q1 盈虧平衡,Q2很大機會有豐厚的盈利。

中遠海能成功功開拓遠東至阿拉斯加、美西,新加坡至新喀裡多尼亞等新航線。外貿成品油船隊積極構建「中國-新加坡-中東-遠東-中國」三角航線,航線覆蓋澳洲、東非、歐洲等區域,航線結構與客戶群體日益豐富。

原油運輸指數爆漲

全球供應鏈重構組合,對油運格局大變,需求加大,運費也出現大幅的增長﹐這完全可以抵銷中國疫情再起的影響。

今年1月,原油運輸指數爆漲(BDTI)原本在700點附近徘徊,但俄烏衝突在2月爆發後,BDTI一路攀升,儘管中間一度回落但近幾日再度沖高,10天之內已大漲500點。截止2022年4月8日,BDTI升至1677,是近年來的新高。

中遠海能預計今年新增油輪船舶2艘、36.9萬載重噸。預計年內投入使用的油輪船舶為168艘、2561萬載重噸,LNG船舶為39艘、659.6萬立方米。中遠海能運力增強配合油氣運復甦,公司迎來估值重估。

中國LNG運輪引領者

中遠海能共參與投資47艘LNG船舶,均為項目船,收益穩定。其中,已投入運營的LNG船舶38艘,642萬立方米;在建LNG船舶9艘,156萬立方米。近年來,隨著中遠海能參與投資建造的LNG船舶陸續上線運營,本集團LNG運輸業務已步入穩定收穫期。

中國在「雙碳」目標推動下能源轉型持續發力,LNG進口量達到7,984萬桶,同比增長約16% ,已成為全球最大的LNG進口國。

美國是LNG供應量全球增幅最大的國家,其LNG出口量同比上漲43% ,近50%的出口流向亞洲。

另外,美國會增加150億立方米LNG出口歐洲,無論出口歐洲或亞洲,長運距貿易有助於推升LNG運輸需求。

結語

去年中遠海能虧損,主因是船舶資產減值造成的,現時資產減值處理完畢,輕裝上陣後續經營壓力放緩。中遠海能成功功開拓遠東至阿拉斯加、美西,新加坡至新喀裡多尼亞等新航線。俄烏衝突,全球供應鏈重構,原油及LNG運輸價格恢復,疊加美國放出儲蓄原油及其LNG更多供應歐洲等因素,配合中遠海能今年運力增強中,公司將迎來估值重估。