信利國際相信大家都熟悉,早前出了全年業績,毛利率增加所以公司擁有人應佔溢利約13.78億港元,同比增加174.34%。因為車載,工業、醫療及物聯網相關產品增長彌補智能手機相關產品下滑的影響。事實上,信利也是因為車載顯示器炒上來。最近聯營公司經營也持續改善,其未來發展如何呢?

毛利率上升

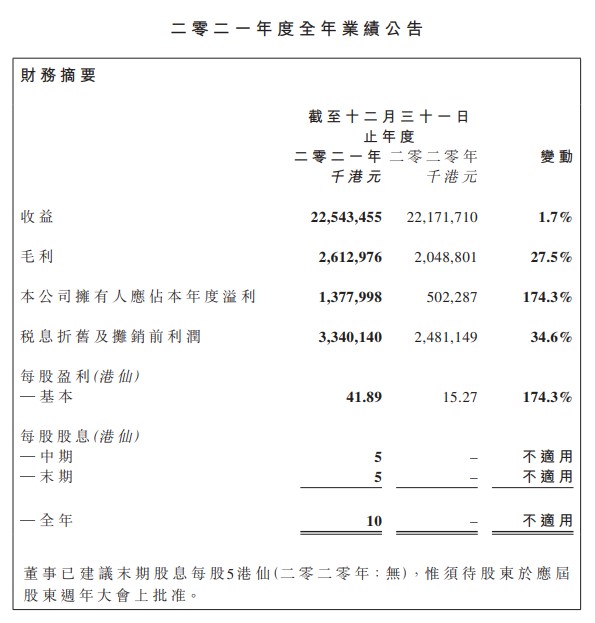

3月25日,信利國際發佈公告,截至2021年12月31日止12個月,公司收益為225.43億港元,同比增長1.7%;公司擁有人應佔年度溢利為13.78億港元,同比增長174.3%。基本每股盈利為41.89港仙,擬派末期息每股5港仙。

信利國際純利顯著增加主要,毛利率由2020年的9.2%改善至2021年的11.6%。因合併及收購主要聯營公司信利惠州產生的收益淨額約2.41億港元。2020年錄得的一次性樂視致新應收款撥備減少約2.82億港元。

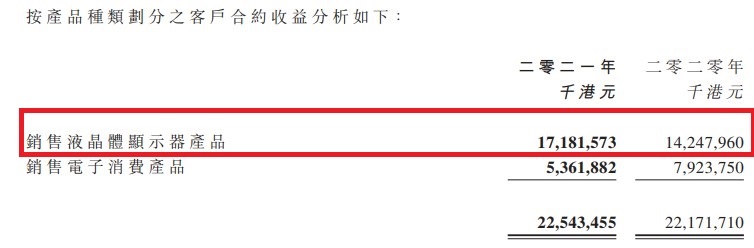

主要聯營公司信利惠州的溢利顯著改善至約1.00億港元,而2020年則為分佔虧損約200萬港元。信利的智能手機相關產品下滑9%,同時非智能手機相關產品業務增長達16%,尤其是車載,工業、醫療及物聯網相關產品。

還有增長空間嗎?

去年,信利的增長大多因為非智能手機產品,車載顯示屏佔比越來越重要,這今年如何呢?新能源汽車越來越火熱,對車載顯示屏需求也越來越大,信利今年的產能能滿足需求嗎?

信利現時傭有旗下四條中世代顯示面板工廠,包括信利汕尾 5 代 TFT-LCD、惠州 4.5代 TFT-LCD、惠州 4.5 代 AMOLED 以及信利四川仁壽 5 代 TFT-LCD 顯示面板工廠。

據去年中期業績時透露,惠州的工廠已經滿產,汕尾和四川仁壽 5 代TFT-LCD將會在今年第三期達到滿產。滿產後,汕尾工廠由4.5萬增加至6萬,四川仁壽廠將由5.5萬增加至10萬月產能。

資料顯示,信利第5代面板廠生產多種高端顯示屏,其中汕尾量產及開發中的專案已超過 50 個為車載及工業應用專案。加上4.5的生產主要應用智能穿載市場﹐信利的產能上升滿足市場上各種需要。

車載終端客戶強勁 國內增長成重點

近年,新能源汽車大賣,汽車內飾大改變,車載顯示及觸控使用越來越多。現時新能源汽車大屏、多面屏,可觸控高清的汽車儀及中控,後視鏡及後座的娛樂視頻屏等。而且車載觸摸屏及蓋板玻璃光學表面處理需求逐年增加,也提升信利的毛利率。

信利的車載面板合作大多來自海外,包含了tier 1 供應商,終端客戶包括Benz、BMW及Ferrari等。國內客戶向長安及上汽等供貨,汽車新勢力的小鵬也有供應。

Omdia數據顯示,2020年全球汽車顯示屏出貨量達1.27億,其中大多數為中控顯示屏,出貨7380萬片。Omdia更預計車用顯示屏市場將保持平均每年6.5%的增長率,2030年出貨量將達到2.38億片。

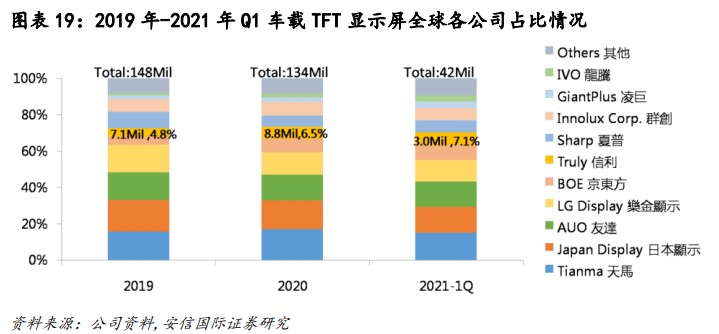

隨著新能源規模持續增長,預計到了2025年中國車載顯示器市場規模將達到1,324億元人民幣。信利乘風破浪,2021年全球出貨量排名由第七名升至第六名。

第6代廠在路上

信利及早佈局,近年加大投資,去年年底公司在汕尾投資第6代TFT-LCD生產線投資。該項目主要針對高端車載顯示市場、工業醫療及物聯網顯市場、手機、平板、筆記本電腦等中小尺寸顯示幕市場需求。專案可提供就業崗位7000多人。

據項目建設內容及規模顯示,該專案建築面積4.5萬平方米,新建生產線。新增年產高端顯示面板TFT大板42萬片、彩色濾光片大板 60萬片及配套顯示模組4200萬片產能。專案總投資為50億元,於2021年開始建設,到2021年底累計完成投資1億元。

另外,在四川仁壽AMOLED合資協議,投資總額將為人民幣279億元,第六代AMOLED生產設施將會建成。信利將就13.3股權注資20億元人民幣。

結語

信利持續投資在顯示器,持續擴產提升業務之間協同效應,公司非智能手機業務增長成功拉動公司的業績,而且毛利率由2020年的9.2%改善至2021年的11.6%。公司早在2015年已是全球車載顯示器第七名,近期成功提高市佔。今年第三季公司汕尾及仁壽廠擴產至16萬月產量,進一步滿足日益增長的需求。

信利跟隨大市一波回調後,現時2.38元,PE約5.7倍,相對來說落後。假如能上漲站穩2.5元,可以挑戰3元。