易大宗昨晚出了業績,半年純利7.03億元,按年跌1成。派中股息每股6.1仙。業績表面上令人失望,大家都被去年下半年的亮麗業績,頭腦過度的想像。其實上,公司營業上漲38.39%,毛利也升8.62%,為什麼純利差了?公司對下半年有什麼看法呢?

中期純利跌約1成

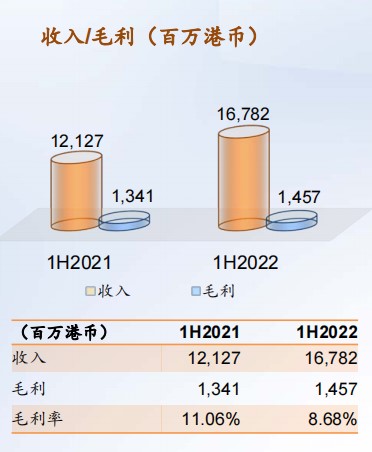

先說說易大宗的中期業績,易大宗公佈期內收益167.82億元,同比升38.39%;毛利14.57億元,同比升8.62%。中期純利7.03億元,按年跌9.55%,每股盈利24.6仙,派中期股息每股6.1仙。

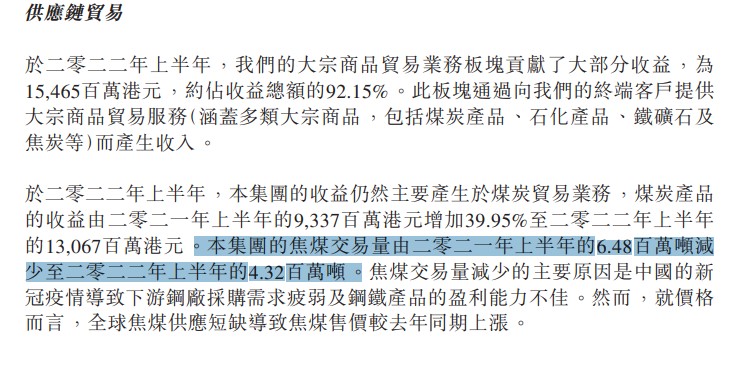

收益增長的因素,供需變動,焦煤平均售價同比上漲﹐公司全球擴張戰略,集團進一步拓展國內焦煤業務,且收益較2021年同期增加7.83億港元。

隨著蒙古多措並舉應對新冠疫情,港口通關能力得到恢復,並推動蒙古煤炭進口,提高了港口通關數量。

為什麼盈利還少了呢?

深入財報看看,易大宗的焦煤交易量由二零二一年上半年的6.48百萬噸減少至二零二二年上半年的4.32百萬噸。再看看去年下半年,焦煤交易量是10百萬噸,少了交易量也是主要原因。

上半年,國內經濟表現很差,房地產處於危機中。加上4-5疫情封城影響到鋼材的需求,自然的焦煤需求量也受影響。加上蒙古疫情,兩國通關不方便,運輸能力好大考驗。

除了交易量下降,還有什麼令公司業績不好的呢?

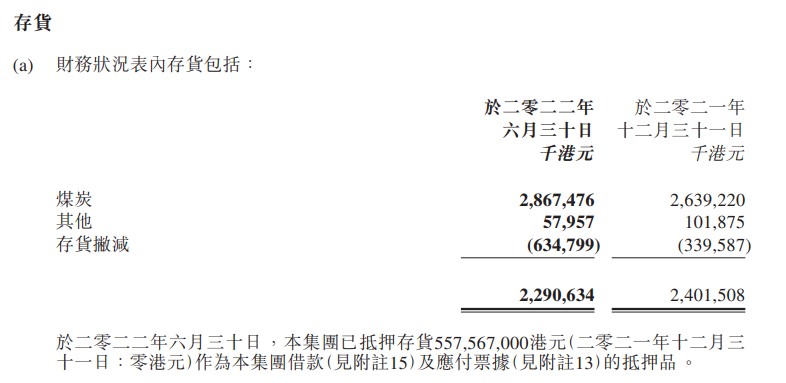

上半年,易大宗存貨撇減大增至6.35億元,去年同期3.4億,差不多多了3個億。另外,人民幣貶值,公司匯對值減少1億,加上洐生商品有5千萬的虧損。由此看來,公司今年上半年的業績不是很差。

公司還有什麼亮點呢?

AGV無人駕駛跨境運輸

易大宗,在中蒙口岸投入了自動引導車(AGV)無人駕駛新型跨境運輸車輛,實現煤炭通關口岸「過貨不過人」的全新模式,力圖進一步提高通關效率,提升口岸通關量。AGV運輸能力令蒙煤的量提升上來,那就不得了的事。

供應鏈綜合服務

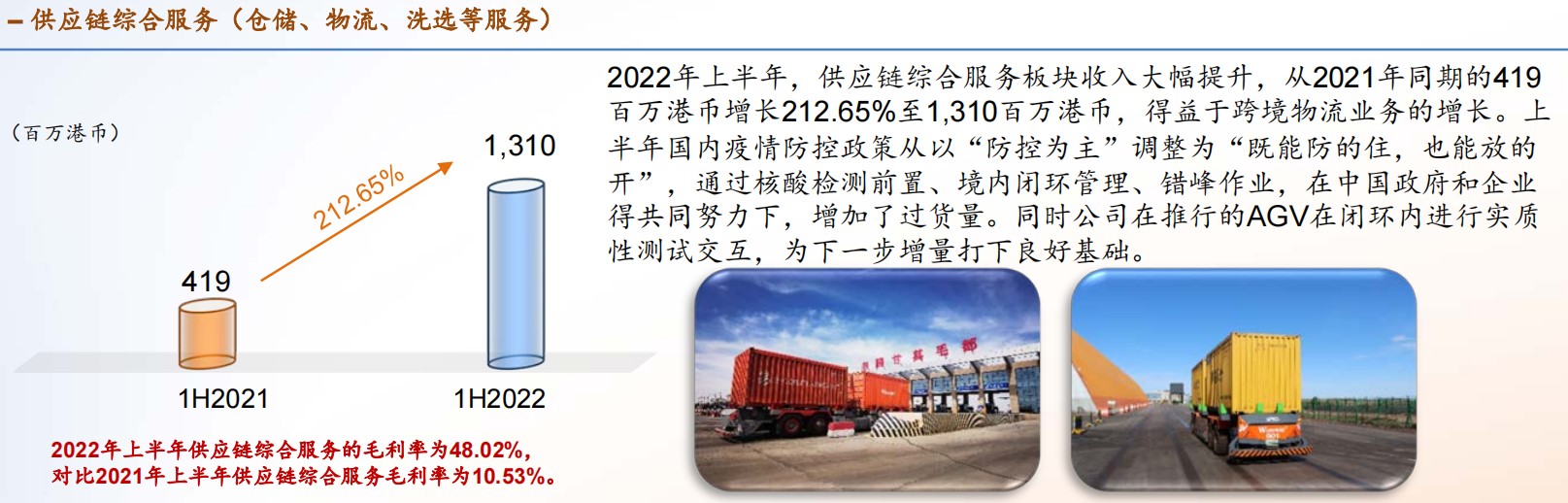

公司供應鏈綜合服務主要包括於蒙古及中國內地的運輸、倉儲、煤炭加工及其他物流服務,且主要集中於內蒙古及自蒙古礦坑至中蒙邊境的運輸及倉儲服務。在提供供應鏈綜合服務方面也有13.09億元,同比增長212%。

拓展國際市場

公司進一步將業務範圍擴展至荷蘭、馬來西亞及巴西等國家。

下半年展望

上半年已經成定局,易大宗下半年有什麼展望呢?

公司透露有望把全年交易量做到15百萬噸,上半年才4.32百萬噸,這樣說來下半年焦煤交易量要上1000萬噸了。即管理層有信心下半年交易量做到去年同期的水準,按今年上半年的盈利能力計算,下半年純利17億,再保守點估算也有15億。

另外,公司透露會繼續做市值管理,以及挽留及激勵僱員為本集團的長期發展及業績作出貢獻的受限制股份單位計劃(「受限制股份單位計劃」)。當然,公司也說會做好自己業務為主。現時公司現金及現金等價物約32.59億,有能力派息以及回購等動作。

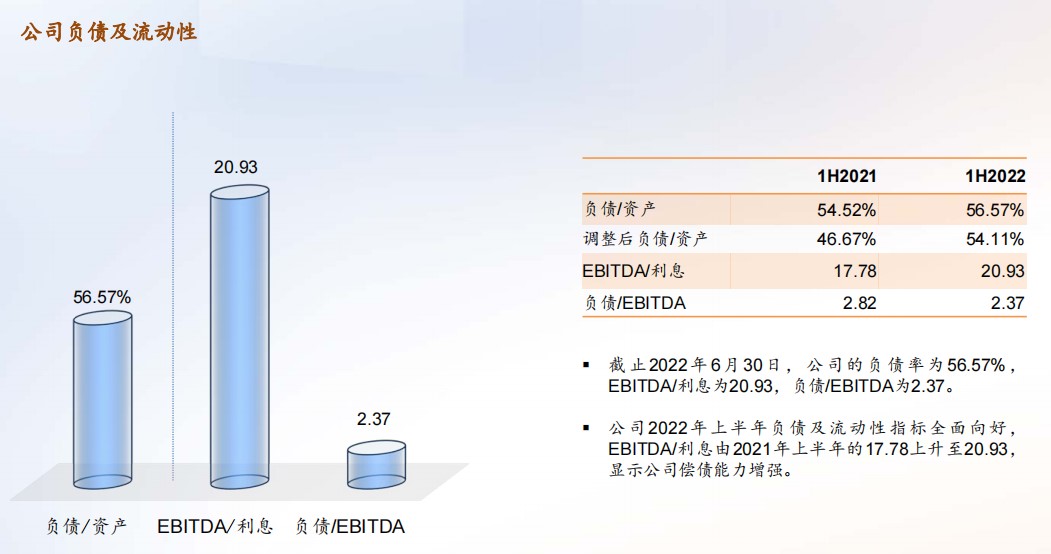

公司2022年上半年負債及流動性指標全面向好,EBITDA/利息由2021年上半年的17.78上升至20.93,顯示公司償債能力增強。

另外,易大宗每股盈利0.246元,派息0.061元,派息比率維持25%。去年上半年恢復派息後,公司持續保持到派息,有利基金長期持有公司股票。

結語

易大宗上半年純利下降已成定局,展望下半年下游鋼廠焦煤庫存處於歷史低位,補庫需求抬升。公司預計全年的焦煤交易量約1500萬噸,即下半年要做到1068萬噸左右,現時已經8月底,鋼廠補庫需求大升相信公司有能力做到。

以上半年的業績7.03億,PE(TTM)約3.38倍,其實現價也不貴,加上回購等因素,4倍PE來看現價合理價位。下半年焦煤價格持平,全年純利也有20-23億。公司持續派息,做到預期的交易量,入港股通也不是夢。做時間的朋友,坐等AGV全面開展後,量的提升吧!