最近,俄羅斯天然氣停止輸氣歐洲,歐洲電力成本越來越高。早前,我國因為四川乾旱也出現缺電危機。我國今年電網投資加大,電力設備股表現強勁。哈爾濱電氣今日表現良好,是否長期持有機會呢?還是可以乘東風短炒一波呢?

上半年業績平平

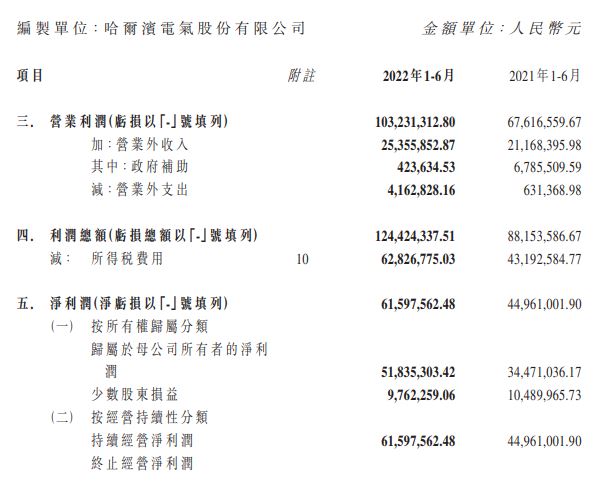

哈爾濱電氣發佈上半年中期業績,取得營業總收入人民幣118.72億元(單位下同),同比減少0.56%;歸屬母公司所有者淨利潤5183.53萬元,同比增加50.37%;每股收益0.03元。

期內,公司經營業務實現毛利約17.82億元,同比上升41.67%;毛利率為15.18%,同比上升4.52%。

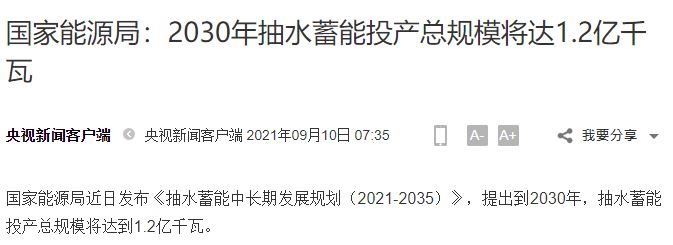

哈爾濱電氣上半年業績大幅改善,主要因為國內於2021年3季度發佈《抽水蓄能中長期發展規劃(2021-2035年)》,公司的水電設備業務實現收入增長以及毛利率回升。

另外,預計「十四五」期間水電設備銷售額將超過200億元,是「十三五」期間水電設備銷售額一倍以上。

為什麼股價落後其他同業?

哈爾濱電氣是中國最大的發電設備製造、成套和出口基地之一,其產品覆蓋火電、水電、核電、燃機、工程承包及其他業務。

近年,公司的業績卻劇烈起伏,受疫情衝擊嚴重。財報顯示,該公司2016年的淨利潤為4.13億元,2017年下滑至1.94億元,2018年進一步縮水至7131.7萬元,2019年回升至1.06億元,到了2020年還出現700萬元淨虧損。

2021年還出現超大虧損約41.42億元,虧損主因產品價格下降、成本增高導致傳統產業毛利下降,待執行虧損合同增多;境外國際工程項目較大虧損;一次性計提退休人員統籌外費用導致管理費用增長。

未來亮點在那?

哈爾濱電氣是國內兩大具有國企背景的主要水電設備供應商之一,《抽水蓄能中長期發展規劃(2021-2035年)》令到公司實現收入增長以及毛利率回升。

根據抽水蓄能規劃,中國的抽水蓄能裝機總規模將從 2020 年底的 32.5 吉瓦提升至 2025 年的 62 吉瓦,2030年達120 吉瓦左右,以提高電網穩定性及支持國家的可再生能源發展。哈爾濱電氣作為中央國資委首批起源於東北地區的老國企,受益於政府抽水蓄能及振興東北的重要政策。

另外,值得注意的是公司上半年海外新增訂單於期內貢獻了29億元,同比大升565%。全球缺電也有利公司的長期發展。

結語

今日哈爾濱電氣乘能源短缺東風上漲,公司對比其他電力設備行業股價落後,不過其淨利率及毛利率都處於行業較低排名。不過國企背景,淨現金狀況等因素,加上股價比較落後可以短炒一波。