英恒科技公告中期業績,收入总额约人民币20.75亿元(单位下同),同比增长57%;母公司拥有人应占利润约1.53亿元。中期盈利增長140%比盈喜時說的100%高出不少。公司是否進入高速增長期,未來那一塊業務值得關注。公司這份報表還有什麼的亮點呢?

業績比預期高 毛利提升

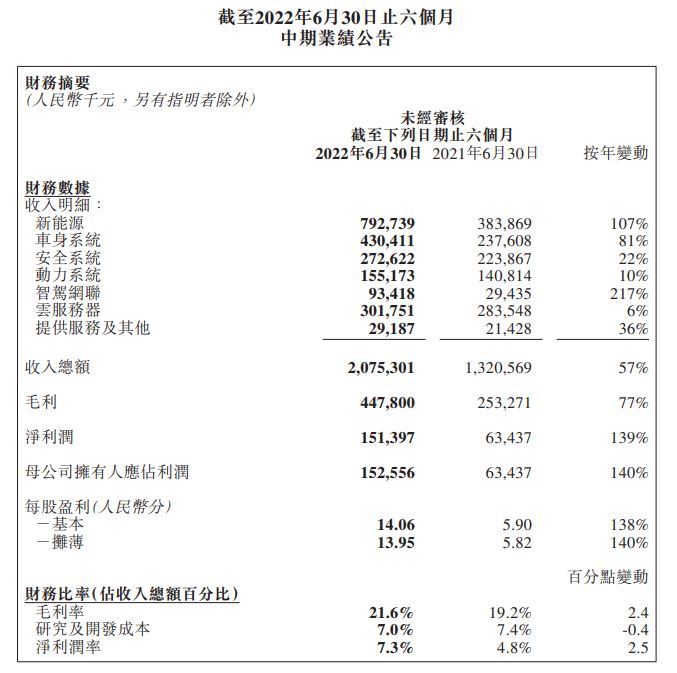

英恒科技公告中期業績,收入总额约人民币20.75亿元(单位下同),同比增长57%;母公司拥有人应占利润约1.53亿元,同比增长140%;基本每股盈利14.06分。中期盈利增長140%比盈喜時說的100%高出不少。

其中新能源电动汽车核心解决方案收入的达到强劲增长,以致集团最终取得收入为7.93亿元,较去年同期上升107%。

其中毛利率提升了2.4%至21.4%,而且纯利率提升了2.5个百分点至7.3%。所以今年上半年公司的利潤大增。

自動駕駛量產了?

由於新能源汽車業務整體市場旺盛,期內英恒相關收入大幅增加107%。另外,本集團的車身系統,安全系統,動力系統,智駕網聯和雲服務器解決方案則分別錄得81% ,22% ,10% ,217%和6%的增長。

我們看看公司新能源汽車業績大增,都是大家預期之內,汽車芯片短缺,公司合作方多年穩固伙伴,在三電解決方案以及熱管理系統滿足到車企高速增長的需求。

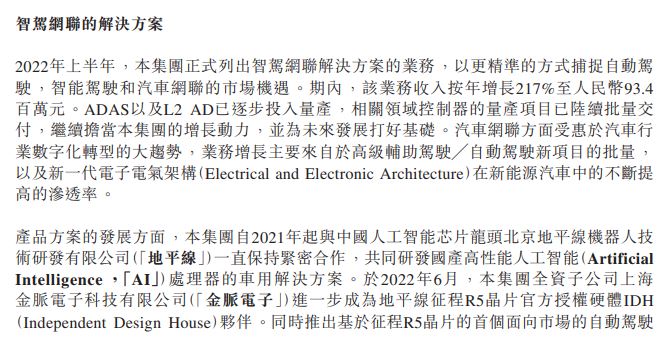

智駕網聯的解決方案

最想不到的地方是智駕網聯的解決方案收入按年增長217%至人民幣93.4 百萬元。才9千多萬,不多呀?為什麼說這個是個驚喜呢?

智駕網聯解決方案是自動駕駛,智能駕駛和汽車網聯業務。大家都知道英恒要搞自動駕駛方案,這業務高速增長,即有部分己經量產了。報表中指,ADAS以及L2 AD已逐步投入量產,相關領域控制器的量產項目已陸續批量交付,繼續擔當英恒的增長動力。

ADAS已於2022年開始投入量產,未來於2023年將逐批量產,是公司未來增長動力之一。

持續研發

研發方面,英恒將繼續深耕電動化和智能化領域。公司持續在半導體應用技術研發上的投入,專注高效能源應用,開發具有更低能耗的高功率密度和高算力密度的產品化解決方案。

2021年起,英恒與中國人工智能晶片龍頭地平線保持緊密合作,共同研發國產高性能AI車用晶片。公司在6月已經使用地平線征程R5晶片推出首個面向市場的自動駕駛網域控制站產品方案(MADC2)及配套技術服務。

公司有755名全職研發相關技術人員,佔全部員工超過6成,期內,本集團共擁有204項專利及159項軟件版權,分別較去年同期增加52及30項。

EMC擴建完成 氫恒獲戰投

英恒在上海的大型研發測試驗證中心開發和引進了新測試設備的設計,以匹配集團產品線的發展。

這個EMC二期已經在2021年底完成採購下單,並將在本年第三季度完成交付投入使用。公司開發及測試能力進一步提升,確保新能源、智駕網聯持續增長。

英恒旗下上海氫恆汽車電子有限公司專注氫燃料電池核心電控系統的全棧產品開發以及商業化。氫恆於2022年8月已獲戰略投資,為氫恒未來產品研發和拓展市場提供營運資金,提升英恒整體實力。

結語

英恒的半年業績比預期還好,公司在新能源及車身系統增長可觀,最令人驚喜的智駕網聯增長達217%,毛利率及淨利潤率都有所提升。ADAS投入量產,明年進入逐批量產,是未來增長動力之一。英恒半年盈利1.53億人民幣,年化PE約16.5倍,一隻高速增長股很便宜的。中長期來說5元左右收集是不錯的選擇。