今年以來,電力及電力設備股表現比較強勁。去年年中,四川極端高溫乾旱導致流入水電設施的水量不足,加上長期熱浪引發高電力需求造成﹐中國部分地區出現限電。隨著電動汽車慘透率越來越高,電力更是不可缺少的。多間大行指哈爾濱電氣是國內領先的能源裝備製造商,火電、抽蓄、核電等多項核心裝備迎來景氣度提升,推動業績增長。今年電網投資再創新高,哈爾濱電氣(1133)仍然抵買嗎?

復蘇已到來 2023年形勢大好

哈爾濱電氣是國內領先的能源裝備製造商,火電、抽蓄、核電等多項核心裝備迎來景氣度提升,推動今年業績復甦。

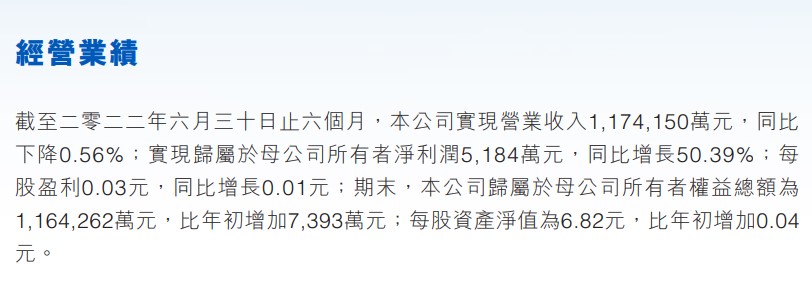

2022年上半年哈爾濱電氣業績營業總收入人民幣118.72億元(單位下同),同比減少0.56%;歸屬母公司所有者淨利潤5183.53萬元,同比增加50.37%;每股收益0.03元。公司經營業務實現毛利約17.82億元,同比上升41.67%;毛利率爲15.18%,同比上升4.52個百分點。公司毛利率水準有所上升主要是由於營業成本下降所致。

由哈爾濱電氣2022年中期業績來看,公司成功扭虧為盈,已在復蘇路上。隨著中國投資火電的力度上漲,相信2023年形勢大好。

國家電網投資再創新高

國家電網投資將再創新高,國家電網董事長、黨組書記辛保安表示,2023年電網投資將超過人民幣5200億元。由此可見,隨著中國經濟發展,電力需求越來越大,國家電力投資持續,長期支撐電力設備股業績增長。

能源裝備行業領頭羊

哈電實控人為國務院國資委,經過70多年的積累,公司已形成核電、水電、煤電、氣電、電站交鑰匙工程等。煤電機組占國產裝機總量的1/3,大型水電機組占國產裝機總量的1/2,重型燃氣輪機占國內市場份額的1/3,核電機組占國產裝備總量的1/5。由數據看,哈電是中國發電設備領頭羊。

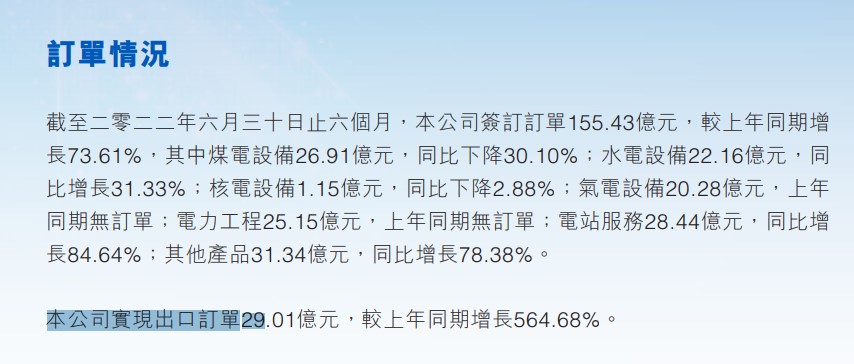

公司除了國內業務,還積極走出國際,火電、水電、核電等產品出口至50多個國家。近年,東南亞投資基建日多,中東國家更是想轉形高科技,不理發展什麼都好,發電量先行。中東為石油及天然氣主要輸出國,火電需求或會大增。

另外,哈電營收比較穩定,看回歷史一般在280億元左右,業績上落跟火電相關性較強。

火電建設復蘇

由於去年,四川極端高溫乾旱導致流入水電設施的水量不足,加上長期熱浪引發高電力需求造成﹐中國部分地區出現限電。因此,未來發展火電不可少。

有大行預期,「十四五」中國火電建設有望高速增長,由於火電較光伏及風電新能源靈活,做為基載電力不可少,也方便調峰。根據《火電工程限額設計參考造價指標(2021年水準)》,「十四五」煤電投資7400億元,設備約為2960億元。

哈電佔全國火電裝機容量的1/3,這幾年增長很確定。

核電持續發展 龍頭率先受益

在「碳達峰」及「碳中和」的目標下,核電的發展迎來大機遇。去年,中國已共核准了5個核電專案,每個專案均有兩臺核電機組,總計10臺核電機組,為過去十多年來最多的一年。

根據《中國核能發展報告(2022)藍皮書》,核電發電量在當前中國電力結構中的占比為5%左右,較十年前的約2%有了大幅提高。業內人士預測,到2035年,這一比例將相比目前翻倍,達到10%。

上面也說了,哈電核電機組占國產裝備總量的1/5﹐是核電設備龍頭將會率先受益。最後,公司在壓縮空氣儲能、超臨界二氧化碳鍋爐等領域取得突破性進展﹐積極開拓儲能業務。

結語

哈爾濱電氣是國內領先的能源裝備製造商,火電、抽蓄、核電等核心裝備將迎來高景氣時期。早前飽受火電建設下跌的影響已經過去,未來公司業績恢復比較碓定。在雙碳的目標下,核電高速發展,2035年佔比翻倍。另外,公司積極開拓儲能等新業務,今年業績將顯著提升,值得大家留意。

哈爾濱電氣股價一度大升後回調,近期在守住20天線,或者有力重上52周新高,短期有力挑戰4.5元。