一、核心財務表現

- 收入與利潤

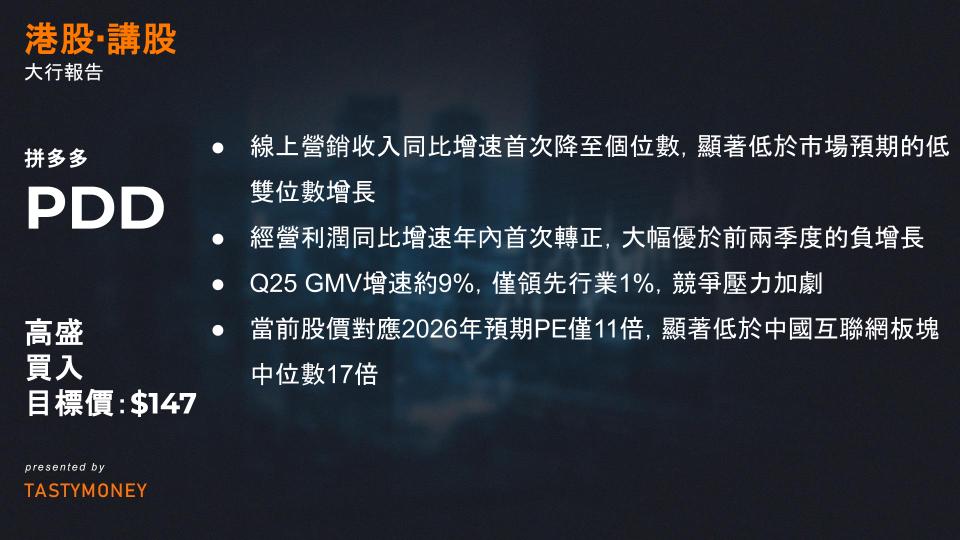

- 線上營銷收入:同比增速首次降至個位數(+8% YoY),顯著低於市場預期的低雙位數增長(GS/共識預期為低雙位數),反映平台GMV增速放緩。

- 經營利潤:同比增速年內首次轉正(+1% YoY),大幅優於前兩季度的負增長(1Q25: -36%, 2Q25: -21%),主因銷售與營銷費用(S&M)趨穩及國內以舊換新計劃影響減弱。

- 其他收益:利息/投資收益超預期,所得稅僅微降5%,間接驗證Temu單位經濟效益改善。

- 現金流與投資

- 經營現金流:達460億人民幣(環比2Q25的220億翻倍),由淨收入增長及營運資本變動驅動(應付賬款環比增120億)。

- 再投資策略:管理層明確表示將加大平台生態投入,可能導致短期利潤波動,延續過去五個季度的保守基調。

二、業務動態與競爭格局

國內電商(主站)

- GMV與盈利能力:

- 3Q25 GMV增速約9%,僅領先行業1個百分點(行業+8%),競爭壓力加劇(抖音GMV增速約30%,阿里/京東發力即時零售)。

- 國內GMV利潤率超預期(約2.2%),因以舊換新計劃對小商戶的不利影響減弱。GS據此微調FY26E/FY27E利潤率至2.0%/2.1%(原2.1%/2.1%)。

- 廣告收入放緩主因:

- 商戶支持政策(如佣金減免)及行業ROI廣告庫存增加,導致變現效率承壓。GS下調4Q25/FY26E線上營銷收入增速至7%/8%(原12%/8%)。

跨境業務(Temu)

- 佣金收入:同比+10%(優於共識但低於GS預期的+19%),受美國關稅政策緩和推動,但商業模式調整(全託管/半託管佔比變化)及多地合規成本上升拖累增速。

- 盈利拐點預期:

- GS預測Temu將在FY26E實現EBIT轉正(-22億人民幣),FY27E跳升至170億(原預期FY26E+1億,FY27E+240億),因合規與基建投入前置。

- 長期看好本地化模式(半託管/本地運營)降低地緣風險。

三、投資價值與風險

看多邏輯(維持”買入”評級)

- 估值吸引力:當前股價對應2026年預期PE僅11倍,顯著低於中國互聯網板塊中位數17倍。

- 盈利增長潛力:

- FY26E/FY27E調整後淨利潤預期為1210億/1570億人民幣(YoY +14%/30%),2026-27年同比增速有望持續改善。

- 目標價下調至147美元(原157美元),主因國內再投資導致FY26/27核心利潤下調5%至1150億/1260億人民幣。

- 催化劑:Temu盈利拐點(2026-27年)、地緣政治擔憂緩解(通過產品合規與本地化運營)。

下行風險

- 競爭加劇:阿里低價廣告技術生效、抖音低佣金拓展小件商品,可能進一步擠壓PDD的GMV與廣告收入差距。

- 地緣政治:歐美高消費市場政策變動(如貿易壁壘、數據安全)導致Temu增長不及預期。

- 利潤承壓:國內再投資強度超預期,拖累核心利潤率。

- 信息披露不足:缺乏Temu與主站分項數據,增加盈利預測不確定性。

四、總結:核心矛盾與機會

短期陣痛 vs. 長期重估:儘管線上營銷收入失速引發股價回調(-6% vs KWEB -1%),且競爭與再投資導致FY26-27E盈利下調8-9%,但PDD仍具備三重優勢——領先的廣告技術(ROI工具)、中國供應鏈成本競爭力、估值對Temu的極低定價。若2026-27年盈利拐點如期兌現,疊加地緣風險緩和,當前估值存在顯著重估空間。

一、核心業績亮點

- 收入與利潤超預期

- 營收:1,090億人民幣(同比+9%),符合預期

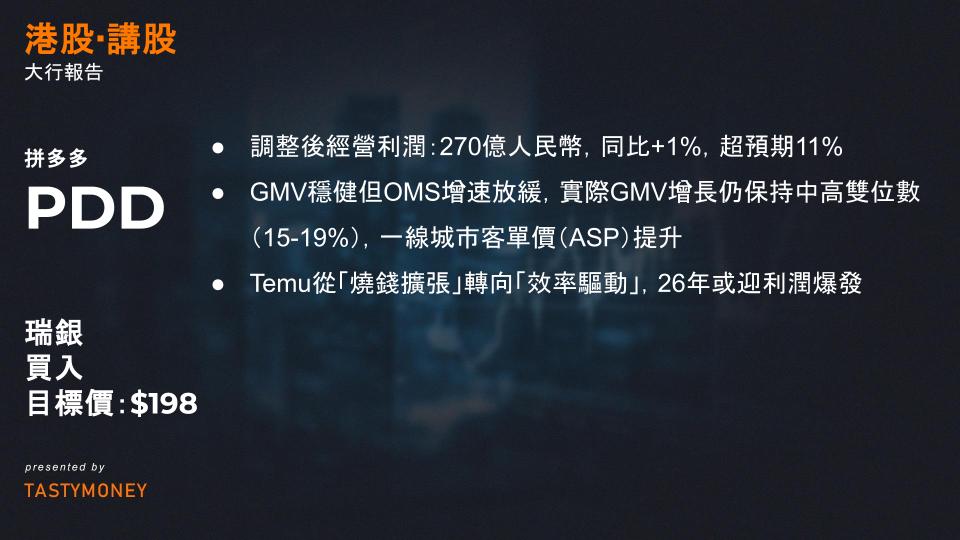

- 調整後經營利潤(OP):270億人民幣(同比+1%,超預期11%),主因行銷費用(S&M)節省

- 調整後淨利潤(NP):310億人民幣(超預期30%),受益於80億利息及投資收入(預期僅50億)

- 關鍵財務指標改善

- 毛利率:56.7%(環比+0.8個百分點),因Temu商業模式調整

- 行銷費用(S&M):同比-1%(連續三季度放緩),但環比+11%,反映策略性投入優化

二、三大業務焦點深度解析

1. 國內電商:GMV穩健但OMS增速放緩

- OMS(在線行銷服務)增速+8%(低於預期12%)

- 根本原因:

- 智能優惠券會計處理導致收入抵扣(補貼計入OMS抵扣而非S&M)

- 實際GMV增長仍保持中高雙位數(15-19%),一線城市客單價(ASP)提升

- 健康信號:品牌滲透率提高,用戶結構優化

- 根本原因:

2. 投資策略:Temu進入效率優化階段

- 行銷費用趨勢:

季度 S&M同比增速 環比增速 1Q25 +43% – 2Q25 +5% – 3Q25 -1% +11% - Temu用戶質量提升:

- 全球下載量環比-8%,但北美高價值用戶占比上升(取代亞非拉低變現區域)

- MAU持續增長驗證用戶黏性,單位獲客成本下降,預示虧損可能見頂

3. Temu地緣風險下的增長韌性

- 交易服務收入:同比+10%(2Q僅為+1%)

- GMV加速:190億美元(2Q為170億),美國市場復甦為核心驅動力

- 關稅影響緩解:

- 美國MAU恢復至加稅前水平(8月起)

- 中美關稅下調利好未來季度增長

- 商業模式升級:

- 半託管模式降低平台履約成本,提升毛利率(但短期壓制收入增速)

三、投資價值與估值邏輯

1. 核心投資驅動力

| 因素 | 關鍵變化 | 潛在影響 |

|---|---|---|

| 國內競爭格局 | 對手轉向即時零售(如社區團購) | PDD主站競爭壓力減緩 |

| Temu盈利拐點 | 行銷效率提升+北美占比提高 | 虧損收窄,利潤釋放加速 |

| 政策環境 | 中美關稅下調 | 跨境成本降低 |

2. 盈利預測與估值

- 2025/26年調整後淨利潤:

- 2025E:1,150億人民幣(對應PE 12x)

- 2026E:1,500億人民幣(對應PE 9x)

- 估值基準建議:

- 採用近4季度淨利潤之和(約1,100億) 為底部參考,反映投資週期波動

- 長期空間:Temu盈利潛力尚未充分定價(現估值未包含其獨立盈利預期)

3. 風險與機會平衡

- 短期波動性:管理層強調季度盈利透明度低(如商戶補貼、關稅擾動)

- 長期賠率:若Temu北美/歐洲貨幣化率提升,2026年PE存在30%+上修空間