以前港股訂價權在幾間外資大行手上,當有資金買上時,會被大行大手沽空打下來。美國總統特朗普簽署行政命令,禁止美國人或企業投資由中國軍方擁有或控制的公司,包括中移動、中聯通、中電信及中交建等中資公司。禁令後各大指數基金把它們剔出名單,由於幾只中資市值大,派息穩定,有很多外國機構都持有。特朗普的亂來,中資基金年底開始接貨,北水源源不絕買入幾只被禁股份以及騰信等股份。北水來港買買買,這個趨勢會持續,主要集中在H股相關股份,港股定價權爭奪戰已經打響!

南向資金流入不斷 搶佔港股定價

這幾年中美關係緊張,特朗普臨別秋波﹐還頻頻向中國企業祭出制裁牌,想把香港搞到雞犬不寧,目的打擊中國資產之效,故惹來我國開閘,默許北水南來挺住港股。

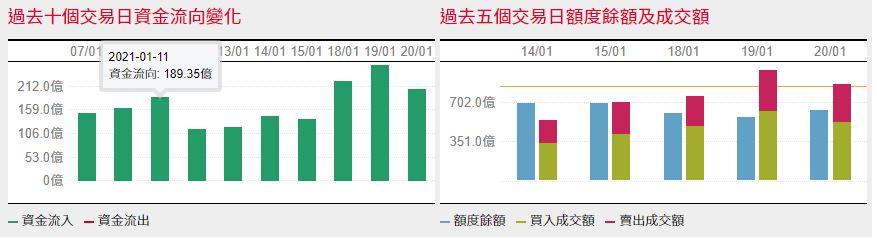

北水南來量持續增加,20日港股通淨流入金額達261億,又創新高。大量「北水」湧入,最近港股真是水頭充足。港股也打破悶局,眨眼升破30000點大關。

2021年,短短13個交易日,南下資金累計超4000億港元,淨流入超1800億港元。千億資金攻城掠地,不管是新經濟代表騰訊、美團,還是港股獨有的消費股農夫山泉、海底撈,均在近日以來股價創下新高,因大洋彼岸政策被連累的中國移動和小米集團,也在南下資金搶籌中連續上漲,以恒大、碧桂園為代表的的內地房企,亦藉此勢頭揚眉吐氣了一把。

眼前北水南來,背負著一些任務,要協助維穩港股及中國資產價格。美國打破規條,那中資把香港股市的定價權拿回來。

內地資金充裕 基金集資速度極快

國聯證券寧波營業部總經理魏威表示,國內發行公募基金速度及規模愈來愈大,對一些有經驗的基金經理來說,相比之下,他們覺得目前香港紅籌國企股估值比較低,很多新發基金沒有辦法高位接盤一些國內的股票。潮流慢慢升起,會有愈來愈多的優質港股,好像港交所,肯定會有更多公募基金經理買入。

馮波管理的易方達競爭優勢認購規模或達2374億,創出公募基金史上單只新基金認購規模新高。而廣發、華泰柏瑞等旗下新基金也在1月18日一日售罄,1月18日基金發行市場認購總規模有望超過2600億元。

1月18日晚間,2374億認購記錄的消息傳出,各大銀行、券商等基金發行管道,以及基金公司均在連夜備戰,準備產品去對接易方達競爭優勢企業混合基金比例配售之後退出的超2000億的資金。

中金公司表示,個別內地基金對港股的投資比重高達一半,今年以來集資額已逾2000億元人民幣,預期北水近年平均全年可望流入5000億元至6000億元。

內地與香港股票市場互聯互通 但不能交叉賣出

北水北水,什麼是北水呢?下麵簡單解釋內地與香港股票市場互聯互通。

滬港通是「滬港股票市場交易互聯互通機制」的簡稱,包括滬股通和滬港通下的港股通兩部分。

深港通是「深港股票市場交易互聯互通機制」的簡稱,包括深股通和深港通下的港股通兩部分。

而港股通則是指投資者委託內地證券公司,通過深交所/上交所設立的證券交易服務公司(SPV),向聯交所進行申報,買賣規定範圍內的聯交所上市的股票。簡而言之,香港投資者可以通過陸股通買深股或者滬股,內地投資者可以通過港股通買港股。

至於“南水”是指境外資金,即北上資金,可以北上買以茅臺為例的A股。與此同時,對應的“北水”則指境內資金,即南下資金,可以南下買以騰訊為例的港股。

值得注意的是,雖然滬港通和深港通互為補充,但兩者採用「雙通道」獨立運行機制,對應兩個不同的港股通許可權,所以兩者的港股通股票是不能交叉賣出的。

中概股回港及AH股溢價處於高位

隨著中概股回港“二次上市”,加之很多優秀的新經濟頭部公司已經或有意在港股上市,這讓港股的生態更豐富,一些A股不具備的稀缺子板塊(物業、教育、18A的醫藥公司等)也給主動型基金提供了更多更好的選擇。北水覓食的偏好出奇地一致,集中在新經濟概念龍頭、港股獨有標的、AH股溢價導致的低估值股票等。

一直以來,AH股溢價就處於高位,傳統觀點認為,由於港股受到國際投資者主導,而他們更看重估值,且有豐富的對沖工具,因此港股的估值比不上A股將是一個長期持續的正常現象。

由資料可以看到,AH股溢價超20%以上的占了大多數,有112只股票。溢價超過50%的也非常多,側面說明了港股比A股便宜。

跟據港交所2020年11月發佈的調查報告,港股各類投資者成交金額占比分別為個人投資者20.3%、機構投資者53.4%(其中本地16.8%、外地36.6%)。在海外機構投資者構成中,2018年中國內地取代英國成為最主要的來源地,這背後很大程度上是受益於互聯互通機制的進一步深化。

因此,如今市場對於AH股溢價或逐步收窄、港股定價權或轉移的討論越來越多。或者AH股溢價是下一步市場焦點,當兩邊溢價減少,也許有一天真正做到互聯互通。最後能做到我買了港股,拿到A股市場沽出。

港股內地化 大家要適應國內資金打法

多位基金經理表示「資金增持的股票集中度很高,抱團趨勢非常明顯。」

在A股市場上,基本有兩大類投資者,一類是以個人投資者的散戶群體,做出買入賣出的決策理由五花八門。另一類是以公募、保險、私募機構為主的機構投資者,這些機構投資者有著相似的投資決策框架和相似的特徵。

國內的基金產品管理人都有定期的考核機制,最短三個月,最長三年就必須交出一份答卷。如果一個行業表現持續好你卻沒有買入,在定期考核時,就會遭遇靈魂之問——「你為什麼沒有重倉」,到最後,表現最好的那個行業被持倉越來越重,直到有外部因素讓部分投資者堅決的放棄這個行業。

國內機構投資者整體是最看重業績的,通常要算清楚每一個季度的業績,一個上市公司一個季度業績稍微低預期,都要考慮減持。在這樣的決策框架下,哪怕沒有定期考核,機構投資者也會要選擇業績持續性最好的板塊。

因此,在相同的機制下,大家買入的就是業績增速最高的行業。大家買入的就是業績增速最高的行業。

這種機制導致基金喜歡抱團的現象,而他們抱團後的板塊的最後一波多數情況下會出現估值大幅溢價。簡單來說,大部分基金抱團買同一只或同一類股票,把股價抬到天上去,不懼泡沬,越升越有,10個漲停板,20個漲停板都常出現,越升越買。

因此,抱團失敗時,你沽貨我也沽,股價就會不合理狂跌很多個停板。港股應該會出現很多1-2天漲1倍,或者幾倍的股。大家要適應國內資金打法﹐跟他們對什麼股票板塊有興趣。

結語

美國制裁中資公司,令到大批北水南下護盤。國內公募基金發行勢頭仍勁,加之港股配置比例又不斷提升。最近南向資金的勢頭都還沒有出現減弱的跡象,還在加速當中。現在除了穩定港股資產外,還要搶下港股訂價權。我們要摒棄舊思維,努力尋找北水概念股,同時也是瞭解A股簡單粗暴的追漲殺跌的打法。

小編今日分享到這裡,下星期再教教大家避開港股的價值陷阱。