Twilio是全球雲通信領域的龍頭企業,長期位居IDC MarketScape(雲通信)領導者象限。公司在技術水準、產品矩陣、用戶規模、合作管道等多個維度均處於行業領先水準。最近Twilio股價不斷上漲,這股價還能買嗎?

最近的業績

先看看最新的業績,Twilio的2024年Q3財報顯示,公司營收年增10%至11.3億美元,超出華爾街預期的10.9億美元,顯示了公司強勁的增長勢頭。此外,公司的每股收益也超出預期,顯示了公司盈利能力的提升。

Twilio提高了2024財年的指引,預計到2026財年將實現營收/利潤加速成長,複合年增長率為+6.7%/+20.1%。這表明公司對其未來的增長和盈利能力持樂觀態度。Twilio在本季度結束時擁有超過320,000個活躍客戶帳戶,增長率為4.58%。NDR(淨美元留存率)為126%,顯示了公司在貨幣化其現有消費者基礎方面的能力。

用季收11.3億來計算,年收約45.2億元,現時173元,3.8倍PS算是有點貴。最近,軟件AI應用大爆,分析師預計25年是軟件爆發增長的一年,這意味資金進去這些高位大跌9成的軟件股,貴有貴的道理。

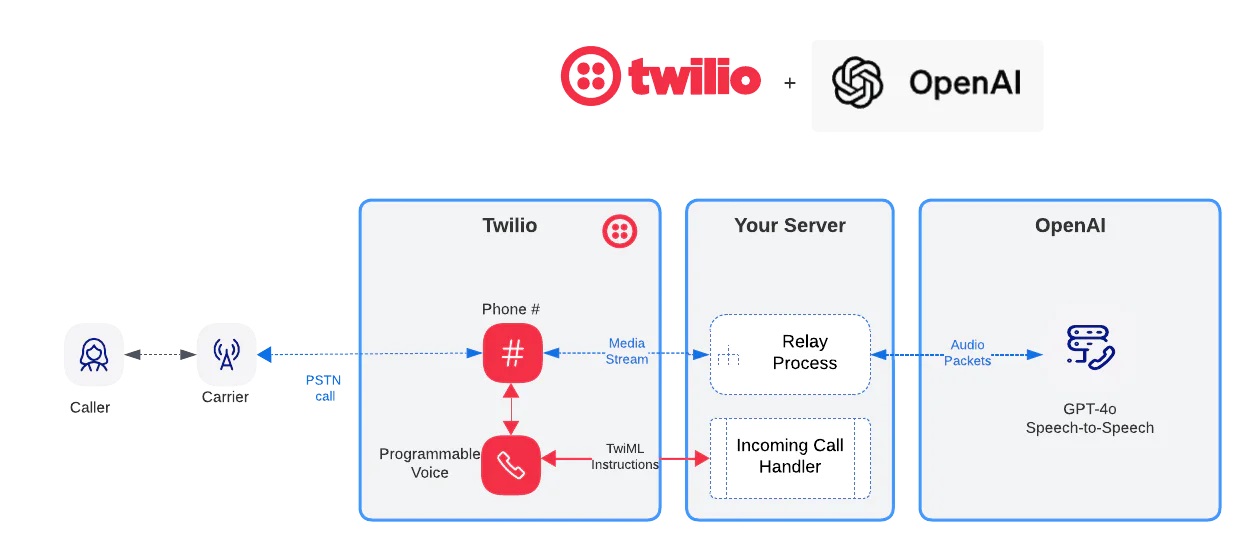

與OpenAI合作

Twilio通過整合OpenAI的新即時API增強了其平臺,使客戶和開發者能夠使用OpenAI的GPT-4o模型創建高級對話式虛擬代理。這些AI驅動的產品,包括Verify、SMS Pumping Protection、Engagement Suite和Voice Intelligence,在打擊欺詐和即時提供改進的數據分析方面發揮了重要作用。此舉將使Twilio超過30萬客戶和1000多萬開發者社群能夠使用OpenAI的多語言GPT-4o模型構建先進的對話式AI虛擬代理。

Twilio持續在產品更新和創新方面投入,如Twilio Video的更新,公司決定繼續投資開發,使企業能夠將視頻呼叫嵌入其獨特的客戶體驗中,提高客戶參與度。這表明Twilio在不斷改進其產品,以滿足市場需求和客戶期望。

Twilio的行業地位

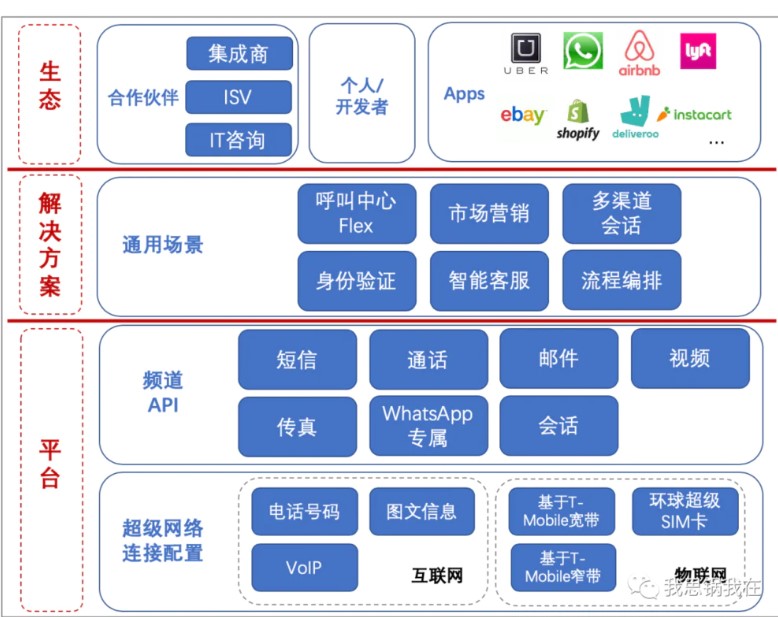

Twilio的核心業務使其客戶通過各種管道與客戶通過其應用程式編程介面(APIs)已經是一個快速增長的業務。公司聲稱,它可以幫助客戶在雲上快速部署完整的聯繫中心,使用wilio Flex雲呼叫中心平臺的客戶報告稱,運營費用減少了34%。

客戶數據平臺市場預計將在未來幾年實現高速增長,到2025年,該市場的複合年增長率(CAGR)將達到27.5%。根據IDC的數據,截至2023年第二季度,Twilio在全球通信平臺即服務(CPaaS)市場的佔有率為24.1%,位居市場領導者位置。

在2024年第三季度,Twilio的市場佔有率為7.85%,相比上一季度的7.42%有所增長。在軟體和編程行業,Twilio在2024年第三季度的市場佔有率為53.85%,相比上一季度的49.81%有所提升。

小結

Twilio憑藉其在CPaaS市場的領導地位、戰略收購、AI功能的增強以及積極的財務表現,展現出了強大的競爭力和增長前景。2021年公司股價升到450元,市值超過600億。美國加息後,這些增長都大跌超過9成。Twilio通過整合OpenAI,應用AI幫助客戶和開發者。今年這些股都上漲,因為AI軟件應用最早是去B行業,25年是AI軟件應用爆發元年。