大市陰晴不定,半公用股中集安瑞科(03899),中午收報7.03元,息率約4.27厘,受惠於天然氣價格上升及氫能需求上升,不失為可攻可守的選擇,有機會受到資金追捧。

先講結論:中集安瑞科今日上半場逆市上升,成交增加,可以按7.03元先入一注,以12月19日低位6.81元作參考,收市低於6.81元止蝕,升破12月10日高位7.40元可考慮加一注,短炒上望10月8日位高位7.86元,中線則以2024年5月22日高位8.30元作目標。

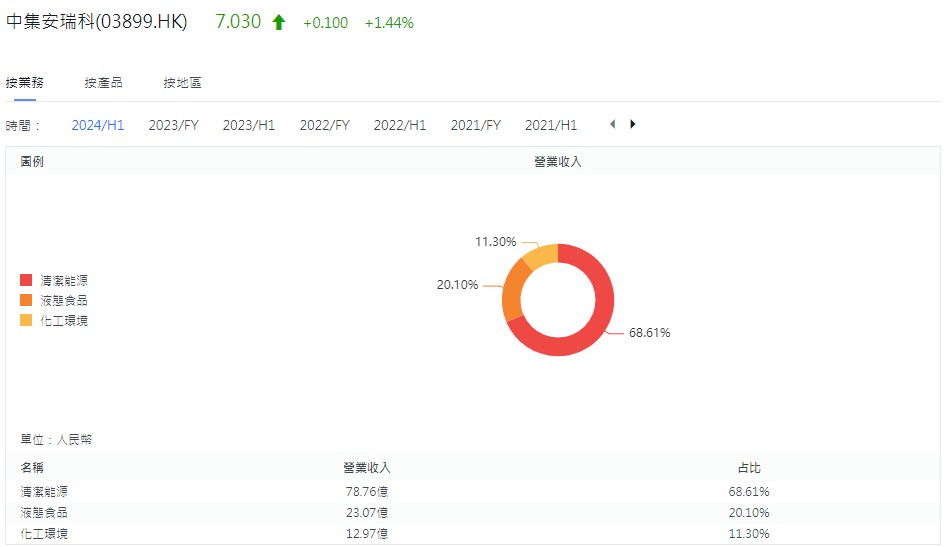

中集安瑞科按業務劃分,主要從事3大業務,分別為:1.清潔能源、2.液熊食品及3.化工環境。

截至2024年6月底止半年度,清潔能源收入為78.76億元(人民幣,下同),佔比68.61%;液態食品收入為23.07元,佔比20.1%;化工環境收入12.97億元,佔比11.30%。

海上產品為清潔能源板塊的增長動力。公司在3 季度成功交付3 艘運輸船(1 艘 LNG 加註船+ 2 艘LEG 運輸船)。截至10 月底,公司已累計交付7 艘船。海上清潔能源3 季度收入同比增長74.6%。

另一方面,氫能產品收入在3 季度同比下跌14%,管理層表示因爲氫能產品應收賬期較長,公司對訂單轉為審慎,3 季度氫能產品在手訂單同比下降24%至3.2 億元。目前公司3 季度清潔能源在手訂單仍同比上升43%,增幅較1-2 季度的約70-71%有所減慢。

全年業績指引不變

化工板塊方面,今年2 季度新簽訂單大幅度反彈後(環比上升3 倍), 3 季度新簽訂單環比增長放緩至31%(同比下跌26%),管理層認為海外客戶目前觀望態度濃厚。

至於液態食品板塊,3 季度的在手訂單仍同比下降約14%。管理層認為,全球消費端的增長仍不明朗,客戶的資本開支仍然審慎,因此新簽訂單方面的開展仍有一定壓力。

交銀國際給予目標價8.45元

據交銀國際表示,管理層在10月份3季度業績簡報後發布的業績指引仍然頗具信心,維持24年全年收入同比增長多於10%及核心盈利單位數同比增長的指引,當中氫能產品收入9 億元的指引不變。同時液態食品年內延遲的南美項目預期將在2025 年交付。

交銀目前維持對中集安瑞科的盈利預測及目標價8.45 港元不變,並維持買入評級。

國泰君安國際則認為,隨着中集安瑞科開始規範和簡化造船流程,清潔能源分部的毛利率將繼續提高。2024 年第3季度,清潔能源分部仍是公司毛利最高的分部,佔公司總收益的72.8%。

新項總收入達4000億至8000億

值得注意的是,國泰君安國際認為,中集安瑞科首個焦爐氣制氫聯產LNG 項目即將結出碩果,鞍鋼中集項目已正式投產。該項目首創將智能技術與能源產儲運銷用場景相結合,打造「端到端」的綠色生態。該商業模式具備可複製性,目前有兩個類似項目在推進建設當中。該行預計,各項目全面投產後,將為中集安瑞科增加人民幣4,000 億至8,000 億元的收益。

總結而言,中集安瑞科現價股息達4.27厘,隨著新項目落成,股價有機會出現大幅度增長,可以先入一注,升破12月10日高位7.40元再加一注,收市低於12月19日低位6.81元則止州蝕,短炒上望10月8日位高位7.86元,中線則以2024年5月22日高位8.30元作目標。