過去四年中,美國和全球經濟及市場經歷了包括疫情引起的製造業和服務業活動的扭曲,主要因為疫情和烏克蘭戰爭導致的供應鏈和勞動力的嚴重中斷、由此產生的全球通脹激增、迅速而協調的中央銀行政策緊縮——以及對實際經濟增長、勞動力市場、消費者和生產者價格和收入增長的影響。儘管如此,美國經濟保持了高於平均水準的實際經濟增長,風險資產的回報也遠遠超過了現金。隨著2024年的結束,這些週期性力量正在退出經濟和利潤,實際經濟增長、就業創造、通脹壓力和收入增長——以及利率水準都在正常化。

然而,美國經濟增長的勢頭正在放緩至更正常的步伐。雖然這本身不太可能引發衰退,但它確實使經濟更容易受到衝擊,包括可能來自華盛頓的重大政策變化。此外,過去兩年的強勁市場表現使得某些市場的估值上升,造成投資組合在資產類別、行業和風格有所失衡。隨著週期性風暴過去,政策迷霧的降臨,投資者的首要行動是確保投資組合在經歷了幾年非常不正常的年份後重新平衡。

2025年投資展望:

經濟走出週期性風暴,進入政策迷霧,後週期經濟面臨更大的政策不確定性。

週期性氣候的明朗化

今年,美國經濟出人意料地強勁增長,實際GDP有望在第四季度以1.8%的年化率擴張。根據我們的估計,2024年的年增長率為2.3%。這一強勁增長的最大推動力是消費者支出,占實際GDP增長的78%。儘管對高零售價格有所抵制,但消費者設法延長預算並繼續擴大消費。在實際稅後收入強勁增長的推動下,第三季度通脹調整後的消費者支出增長了3.0%,從第二季度的2.7%加速增長。消費主要由高收入家庭主導,這些家庭在家庭財富、利息、股息和財產收入方面獲得了巨大的增長。其他地方的消費者更加謹慎,但繼續消費。

在未來一年,實際工資增長的持續進展應該會廣泛支持消費者,但由於被壓抑的儲蓄和債務的順風已經基本消失,消費對增長的貢獻可能會減少。

對利率敏感的行業繼續面臨挑戰,但隨著利率達到峰值開始穩定。其加速的範圍將取決於明年長期收益率的下降幅度。由於長期利率上升,住宅投資在第二季度和第三季度收縮,這可能會持續,即使聯邦儲備降低聯邦基金利率。製造業在全球需求放緩的情況下也經歷了就業增長和新訂單活動的疲軟。然而,潛在的降息可能會刺激這些行業的活動,從而擴大對GDP增長的支持。

儘管借貸成本高企,但強勁的公司資產負債表和立法(如晶片法案和通脹減少法案)的財政支持提振了商業投資。特別是科技公司,在人工智慧軍備競賽中加速投資,降息可能會促進其他行業的類似投資。

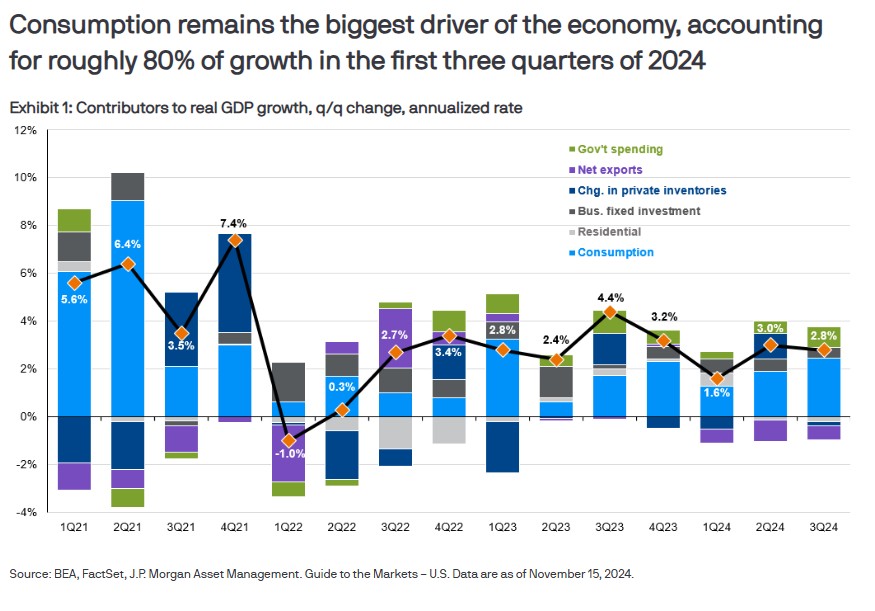

消費仍最大驅動力

消費仍然是經濟增長的最大驅動力,在2024年前三個季度約占增長的80%。

勞動力市場,儘管面臨颶風和罷工等挑戰,預計仍將保持健康,繼續增加就業和失業率穩定在接近4%。就業增長已經放緩,可能穩定在每月10萬至15萬的增速,與適度的就業增長和移民減少一致。隨著勞動力市場的正常化,通脹率也應該如此。我們預計,總體PCE通脹率將以2.3%結束今年,然後在明年平均為2.0%。總的來說,我們預計2025年實際GDP將同比增長2.1%,標誌著連續第五年擴張。

政策轉變給前景蒙上不確定性的迷霧

唐納德·特朗普的連任和共和黨對國會的橫掃可能會導致重大的政策變化,給經濟前景蒙上迷霧。雖然潛在政策變化的具體內容和時機仍不明朗,我們預計會減稅、提高關稅、減少移民和放鬆對各個行業的監管。

在稅收方面,全面延長《減稅和就業法案》和可能降低美國本土生產的公司稅率似乎是最有可能的。參議院和眾議院的微弱多數可能會限制提議的稅收措施的全面實施,但仍可能會在商業稅收規定、小費收入和SALT扣除上限上有所涉及。不管政府可能提出的任何關稅預算抵消,這些政策可能會增加赤字,而不會顯著刺激經濟活動,增加國家長期的財政挑戰。

潛在的經濟關注領域是即將上任的特朗普政府對關稅的立場。當選總統特朗普提議對所有進口商品徵收10%的關稅,對所有中國商品徵收60%的關稅,這可以被解釋為貿易談判中的討價還價工具。如果這些關稅如所述實施,它們可能會導致更高的通脹和減少總需求,以及更高的利率和更強的美元。根據耶魯大學預算實驗室最近的一項估計,這些關稅可能會在替代之前將消費者價格提高1.4%至5.1%,相當於平均家庭可支配收入的1900美元至7600美元的成本。

此外,嚴重限制移民可能會通過限制勞動力增長來減少實際經濟增長,並通過更高的工資導致更高的通脹。

最後,降低對各個行業的監管的反作用還有待觀察,特別是對更高的資本投資和招聘的前景。

我們的經濟預測:

實際GDP明年將基本不受影響,但在2026年初減稅刺激措施的推動下,實際GDP增長可能會在2026年底提高到2.8%。就業增長在2025年將相對不受影響,但勞動力市場將收緊。由於移民減少導致的勞動力增長減少,失業率將在2025年底降至3.9%。

通脹,以總體PCE為衡量,可能會在2025年底因關稅一次性提振而升至2.7%,然後到2026年底降至2.1%。聯邦儲備可能會過早地結束其寬鬆週期,僅再進行三次降息,將基金利率在明年夏天降至3.75%-4.00%並保持在那裏。政策預測在這個階段仍然是高度投機的,但它們似乎不會在短期內對經濟或市場造成災難。

在未來幾個月,投資者將尋求對新政府議程的更清晰瞭解,這將有助於完善經濟前景。在此之前,隨著我們進入新的一年,經濟保持穩定,許多方面逐漸恢復正常。然而,投資者應保持警惕,考慮到支撐市場樂觀情緒的經濟擴張的脆弱性。

美聯儲會降息到什麼程度?

在不確定性增加的環境中,預測美聯儲在這一輪週期中的行動至少可以說是困難的。最鷹派的美聯儲理事預計,再降息25個基點可能就足夠了,而最鴿派的成員預計到2025年底會再降息175個基點。

市場預期更為鷹派,預計明年將再降息約75個基點然後暫停(見展覽2)。雖然美聯儲希望將利率降至大約3.00%,但完全控制的共和黨政府和明年可能的關稅以及2026年的財政推動,可能會導致週期的過早結束。

固定收益:擁抱新的、舊常態

聯邦儲備以50個基點的大幅降息開啟了這一寬鬆週期,並似乎致力於繼續以減少的四分之一百分點的速度降低利率,以回歸中性。在撰寫本文時,委員會已經實施了75個基點的降息,將政策利率從5.25%-5.50%降至4.50%-4.75%;然而,依賴數據的美聯儲表明,進一步降息的前景仍然不確定。看起來可以確定的是,委員會希望降低足夠的利率以放鬆對經濟的限制,但不要降得太多以鼓勵通脹。當然,這個目標非常難以實現,但增長放緩且穩定的增長和緩解的價格壓力為2025年的持續降息提供了空間。

聯邦公開市場委員會和市場對聯邦基金利率的預期

市場反映出更鷹派的FOMC預測,預示著降息週期的早期結束。雖然投資者可能會短視地關注明年降息的速度和幅度,但投資者應該退一步,認識到美聯儲在2025年仍在降息模式,暫停降息或加息的門檻非常高。然而,如果美聯儲認為即將上任的政府會推動導致更高聯邦赤字和供給側限制的政策,可能會提振通脹,他們可能會考慮暫停他們的寬鬆計畫。話雖如此,達到中性利率似乎是首要任務,這表明政策利率不太可能在衰退之外跌破3%。重要的是,利率已回到全球金融危機前的“正常”正實際利率。因此,短期債券的再投資風險很高,投資者將需要考慮其他固定收益領域以實現他們的收入和回報目標。

美聯儲降息往往會導致更高的利率波動,這在以前的降息週期中已經得到證實。此外,我們認為,明年的財政政策討論以及潛在的通脹影響將影響曲線的長端。話雖如此,收益率最近已經回升,我們認為,以名義美國10年期國債收益率衡量的長期利率應該從當前水準略有下降(儘管年內會有波動)。我們在軟著陸情景中看到10年期收益率在3.75%-4.25%之間穩定,而在硬著陸情景中低於3.5%。

總的來說,2025年固定收益劇本是:

從現金中延長期限:在第三季度24日降至3.6%後,長期利率再次舒適地高於4%,為投資者提供了另一個“期限”的機會。即使長期利率因債務水準上升而略有上升壓力,也有足夠的收入來抵消債券價格的損失。隨著收益率曲線的形狀繼續向其更陡峭的斜率正常化,超短期債券的再投資風險是