中國建設銀行

一、業績與預期的對比

- 淨利潤符合預期

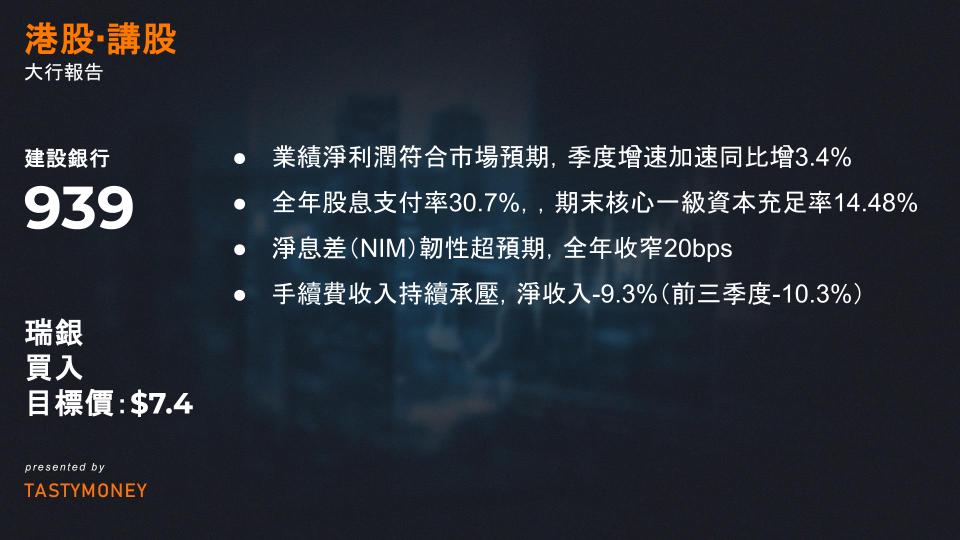

- 全年表現:2024年淨利潤為3,356億元(人民幣,下同),同比增長0.9%,與Visible Alpha市場預期基本一致。

- 季度加速:Q4單季淨利潤798億元(+3.4% YoY),顯著優於前三季度的微增0.1%,主要得益於交易和投資收入激增(同比超2倍)及減值損失減少(-10.7% YoY)。

- 收入與成本平衡

- Q4營收同比微增0.7%(前三季度為-3.2%),核心收入(淨利息收入+手續費)持平。

- 營業支出同比+6.5%,但減值計提下降推動淨利潤增長,信用成本(年化)降至18bps(同比-4bps)。

- 分紅與資本充足率提升

- 全年股息支付率30.7%(+0.2個百分點),期末核心一級資本充足率(CET1)達14.48%(環比/同比+47/134bps),反映資本管理穩健。

二、最值得關注的亮點

- 淨息差(NIM)韌性超預期

- Q4單季NIM為1.48%(環比+1bps,同比-10bps),全年收窄20bps但優於前三季度趨勢。

- 驅動因素:資產收益率下降18bps(貸款收益率-24bps),但負債成本優化14bps(存款成本下降),部分抵消壓力。

- 貸款結構分化顯著

- 對公貸款主導:總貸款同比+8.3%,其中企業貸款+8.9%、票據融資+47.7%。

- 零售貸款疲軟:整體+2.4%,房貸同比-3.1%,但消費貸/個人經營貸高增26.2%/31.4%,反映政策刺激與風險偏好調整。

- 手續費收入持續承壓

- 全年手續費淨收入-9.3%(前三季度-10.3%),Q4同比-5.1%。

- 細分領域:代理佣金(-23.7%)、資管費用(-19.7%)、諮詢服務費(-25.3%)下滑最明顯,或受資本市場波動及監管收緊影響。

- 資產質量結構性變化

- 整體穩定:不良率(NPL)1.34%(環比-1bps),關注類貸款(SML)佔比降至1.89%(Q2末為2.07%)。

- 行業分化:房地產對公不良率降至4.79%(Q2末5.20%),但製造業不良率升至1.72%(Q2末1.52%)。

- 零售風險上升:零售不良率環比+14bps至0.98%,主要受房貸(+9bps)及信用卡(+36bps)拖累。

三、核心挑戰與機遇

- 挑戰:零售貸款風險暴露、手續費收入修復緩慢、製造業與房地產行業風險分化。

- 機遇:消費貸/小微貸高增或成新增長點,負債成本優化空間存續,資本充足率優勢或支撐擴表能力。

騰訊

1. AI代理機遇:微信生態的天然壁壘與變現潛力

- 獨特優勢:騰訊依託微信「社交+支付+服務」閉環生態,可通過AI代理(如「元寶」)無縫連接用戶與跨垂類服務(如電商、本地生活),減少中間環節抽佣(當前中介服務費率較高),直接釋放B端和C端價值。

- 用戶黏性驗證:原生AI應用「元寶」的用戶留存率已接近傳統搜索工具水平,長期可通過廣告庫存(如互動式提示詞廣告)實現變現。

- 技術整合:騰訊雲作為中國前三的公有雲服務商,為AI模型訓練和場景落地提供底層支持,進一步強化生態壁壘。

2. 廣告增長引擎:AI驅動下的結構性升級

- 行業領先增速:預計騰訊廣告收入增速將達中雙位數(高於行業平均水平),AI驅動的廣告技術升級(如動態創意優化、精準投放)是核心動力。

- 影片號與搜索廣告潛力:

- 影片號廣告加載率僅為低至中個位數(同業達十位數),未來提升空間顯著;

- 微信搜索廣告eCPM持續上升,縮小與頭部搜索平台差距,成為增量來源。

- 盈利彈性:AI帶來的廣告利潤增長已足以覆蓋集團AI相關資本支出折舊,形成正向循環。

3. 遊戲創新與IP戰略:AI提效+全球化佈局

- AI賦能遊戲運營:AI技術提升PvP遊戲用戶留存與付費轉化率(如智能匹配、動態難度調整),強化長線運營能力。

- IP價值重估:通過控股育碧旗下《刺客教條》《虹彩六號》等三大IP,騰訊將挖掘「長青型」遊戲潛力(如跨平台開發、IP衍生內容),增強全球市場份額。

- 品類多元化:從競技類向開放世界、休閒遊戲擴展,降低單一品類風險。

4. 金融科技:支付復甦與資產質量改善

- 支付業務復甦:2025Q2-Q3低基數效應下,交易額同比增速有望回升。

- 信貸與財富管理:

- 消費信貸資產質量近期改善,風控模型優化見效;

- 理財通用戶滲透率與AUM穩步增長,受益於居民資產配置向權益類轉移趨勢。

5. 投資組合與財務韌性

- 戰略聚焦:海外資產剝離進度符合預期(如優化非核心資產),國內退出節奏取決於市場回暖情況。

- 現金流優勢:投資組合持續自給自足,支撐集團資產負債表健康度,為AI、雲等戰略投入提供彈藥。

財務展望與估值邏輯

- 增長預期:2025Q1/全年收入同比增速10%/10%,淨利潤增速20%/14%,核心驅動力為廣告、金融科技及海外遊戲。

- 估值錨點:SOTP(分類加總估值)反映微信生態的護城河(占估值50%+)、全球遊戲IP價值(30%)及金融科技變現潛力(20%)。

- 風險提示:AI應用落地不及預期、遊戲監管變化、宏觀消費復甦疲軟。

中海油

一、Q4業績與市場預期對比

- Q4淨利潤顯著低於預期

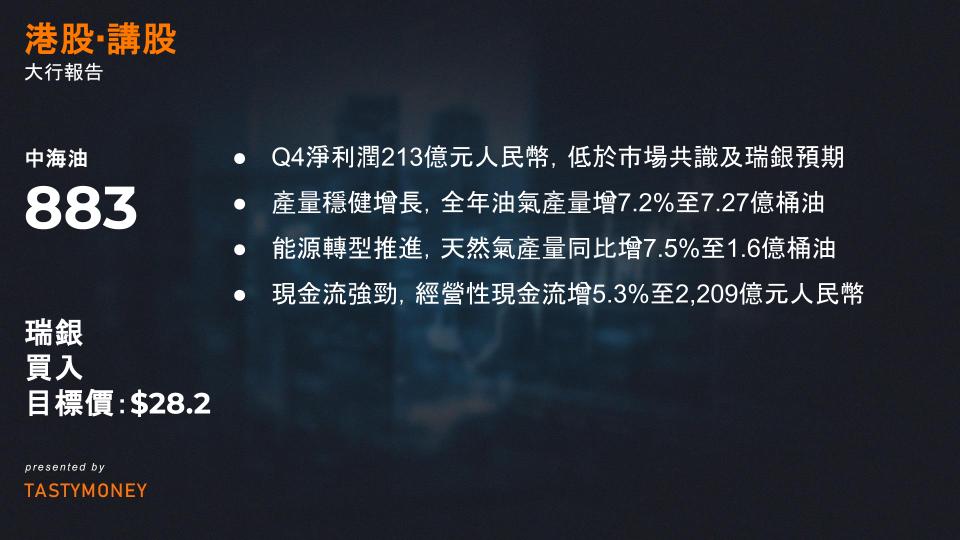

- 單季表現:Q4淨利潤213億元人民幣,同比下滑19%,環比下降42%,低於市場共識及瑞銀預期。

- 主要拖累因素:

- 油氣價格下跌:Q4實現油價/氣價環比跌8%/9%至70.25美元/桶、7.08美元/千立方英尺,布蘭特均價同期跌4.7美元至74美元/桶。

- 資產減值激增:全年資產減值損失達80.5億元人民幣(集中於Q4計提),遠超2023年的35億元,主因海外項目風險(如地緣政治或資源評估調整)。

- 颱風衝擊:影響海上作業效率,導致產量或成本短期波動。

- 全年表現:2024年淨利潤同比增長11%至1,379億元人民幣,反映長期增長韌性,但Q4拖累整體增速。

- 市場反應:瑞銀因Q4業績疲弱及減值風險,將目標價從29.5港元下調至28.2港元,反映對短期盈利能力的審慎看法。

二、財報核心亮點與戰略成果

- 產量穩健增長,結構持續優化

- 總量突破:全年油氣產量增7.2%至7.27億桶油當量,其中國內產量增5.6%、海外增10.8%,顯示全球化布局成效。

- 能源轉型推進:天然氣產量同比增7.5%至1.6億桶油當量,佔比提升至22%,契合「雙碳」政策方向。

- 成本控制行業標竿

- 桶油成本優勢:2024年降至28.52美元/桶,同比降1.1%,較2013年累計降37%,反映規模效應及數位化轉型成果。

- 現金流強勁,分紅政策升級

- 現金儲備:經營性現金流增5.3%至2,209億元人民幣,自由現金流增10%至975億元人民幣,為擴產與股東回報奠定基礎。

- 分紅承諾強化:2024年派息率44.7%(2023年43.6%),並承諾2025-2027年派息率不低於45%(此前三年為40%),增強長期投資吸引力。

三、未來展望:產量、資本支出與風險平衡

- 產量目標穩健,聚焦高質量項目

- 2025-2027年指引:維持產量目標760-780/780-800/810-830百萬桶油當量,重點開發國內深水油氣(如渤海油田)及海外高回報項目(如圭亞那Stabroek區塊)。

- 資本開支聚焦效率與低碳轉型

- 2024年支出:1,234億元人民幣;2025年計劃1,250-1,350億元人民幣,側重勘探開發(佔比65%以上)及新能源(如海上風電)。

- 風險與機遇並存

- 挑戰:油價波動(瑞銀預測2025年布蘭特均價75-80美元)、海外資產減值風險、極端氣候影響作業。

- 機遇:中國能源安全政策支持、天然氣需求增長(預計2025年消費量增6-8%)、成本優勢鞏固市場份額。

四、投資價值綜評

中海油2024年呈現「全年穩健、Q4承壓」的分化格局,短期需消化資產減值及油價波動壓力,但長期三大核心邏輯未變:

- 產量增長確定性:國內外資源儲備豐厚,2025年產量增速預計維持5-7%。

- 成本護城河:桶油成本低於國際同業(如埃克森美孚約35美元/桶),抗週期能力強。

- 股東回報提升:高現金流與分紅承諾,2025年預期股息率約8-9%,具防禦性配置價值。