一、整體業績展望:OPAT穩增與淨利潤分化

- OPAT(營運利潤)增長穩健

- 受益於壽險業務基礎穩固及資產管理業務改善,預計中國平安、太保等頭部險企OPAT維持正增長(如平安同比+3%)。

- 驅動因素:壽險新業務價值(VNB)的持續改善、非車險承保利潤提升、資產端波動部分對沖能力。

- 淨利潤受投資與利率波動拖累

- 股市分化:A股低迷(CSI300第一季度-1%)拖累投資回報,但H股敞口較大的公司(如新華保險)受益於恒指+15%的反彈。

- 利率上行壓力:十年期國債收益率第一季度上升13bps,導致FVTPL(公允價值計入損益)債券浮虧,但負債端貼現率調整可部分抵消衝擊。

二、壽險業務:新單價值健康增長與報表數據分化

- 新業務價值(VNB)邏輯:長期增長動能穩固

- 定價利率下調與費用管控推動利潤率擴張,平安、太保的VNB同比預計分別增長40%和24%(可比口徑)。

- 渠道亮點:銀保渠道持續發力,代理人渠道向分紅險(Par Products)轉型加速。

- 報表數據受假設調整擾動

- 多數險企(太保、國壽、人保壽險等)因精算假設調整,新業務價值「報表增速」可能轉負;但平安因產品結構優化有望維持正增長,新華保險則憑藉差異化策略(高分紅險佔比)實現高增長。

三、財產險:承保盈利改善主導邏輯

- 保費增速放緩但質量提升

- 非車險費用管控收緊導致行業保費增速降至中個位數,但車險盈利改善(行業成本率優化)為核心驅動力。

- 綜合成本率(CoR)顯著優化:第一季度預計CoR為94.5%-97.1%,同比改善2.2-3.4個百分點,主因:

- 災害損失減少(1-2月同比-55%);

- 車險賠付率下降、費用率管控強化。

- 頭部險企表現突出

- 人保財險第一季度淨利潤同比+88%(預披露數據),集團利潤+42%,反映規模效應與成本控制優勢。

四、公司間分化:戰略與市場敞口差異

- 淨利潤增速兩極分化

- 正增長:中國人壽(+16%)、新華保險(+12%);

- 承壓:中國平安(-16%)、中國太保(-23%),主因權益資產配置差異(如平安A股敞口較高)、FVTPL債券倉位差異。

- 差異化策略影響

- 新華保險(NCI):H股投資佔比高+分紅險主導策略,對沖A股波動;

- 中國平安:壽險VNB增長強勁,但投資端受A股拖累更明顯。

五、風險與不確定性

- 市場波動持續性:若權益市場進一步下行,投資回報壓力加劇;

- 利率上行幅度:負債端貼現率調整能否完全對沖資產端浮虧;

- 監管政策變化:新產品定價規則、渠道費用限制等可能影響業務節奏。

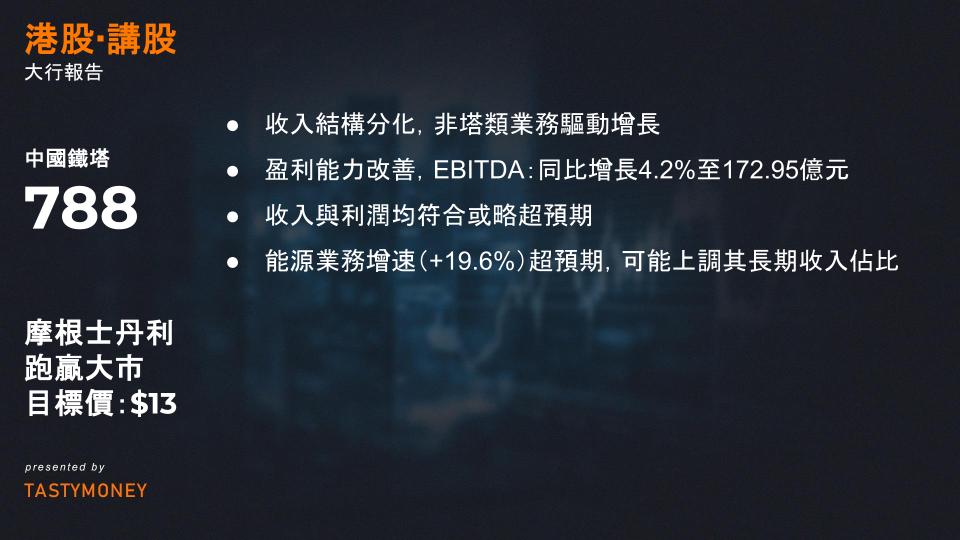

一、核心財務表現

- 收入結構分化,非塔類業務驅動增長

- 總收入:同比增長3.3%至247.8億元(人民幣,下同),環比下降2.2%。

- 傳統塔類業務:收入188.8億元(同比-0.4%),佔比76%,增速疲軟反映5G建設高峰期後的需求放緩。

- DAS(分佈式天線系統):收入23.5億元(同比+15.2%),受益於室內網路覆蓋需求提升。

- 智能塔與能源業務:

- 智能塔收入23.1億元(同比+17.1%),能源業務11.5億元(同比+19.6%),顯示新能源基礎設施(如充電樁)和智慧城市項目加速落地。

- 其他業務:同比增長52.5%,基數較小但潛力可期。

- 盈利能力改善

- EBITDA:同比增長4.2%至172.95億元,利潤率提升0.6個百分點至69.8%,反映成本優化(如共享塔模式增效)。

- 淨利潤:同比增長8.6%至30.24億元,淨利率提升0.6個百分點至12.2%,主因費用控制及高毛利業務(如能源)佔比提升。

二、與市場共識的對比及未來展望

- 業績 vs 預期

- 收入與利潤均符合或略超預期(市場對非塔類業務增速預期較低)。

- 關鍵亮點:能源業務增速(+19.6%)超預期,可能上調其長期收入佔比假設。

- 未來12個月EPS方向

- 樂觀驅動因素:

- 能源業務持續高增長(政策支持新能源基建);

- 智能塔需求(如智慧交通、安防)滲透率提升。

- 潛在壓力:塔類業務收入或進一步放緩,需依賴非電信業務彌補。

- 樂觀驅動因素:

三、估值與風險分析

- DCF估值邏輯

- 假設:WACC 10.1%,永續增長率1.0%,反映穩健但低增長預期。

- 敏感性:若永續增長率提升至1.5%,估值或上修10-15%。

- 風險提示

- 上行風險:

- 非電信收入增速超預期(如能源業務政策加碼);

- 塔類業務租戶密度提升(十戶率改善)帶動EBITDA利潤率擴張。

- 下行風險:

- 5G資本開支延遲(運營商縮減投資);

- 新能源業務競爭加劇導致毛利率承壓。

- 上行風險:

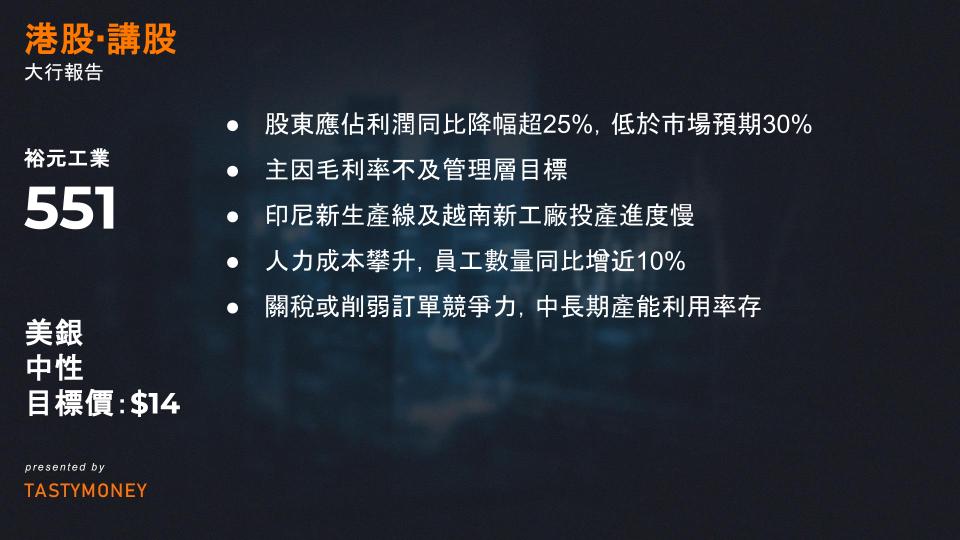

1. 一季度核心財務表現及風險點

- 利潤下滑原因:

裕元1Q25股東應佔利潤同比降幅超25%(不低於7500萬美元),低於市場預期30%,主因毛利率不及管理層目標。- 供應鏈效率低下:印尼新生產線及越南新工廠投產進度慢,導致高成本加班和外包比例上升。

- 人力成本攀升:員工數量同比增近10%,疊加多地工資上漲,推高製造成本。

- 收入與訂單結構:

製造業務銷售額同比增5.9%(符合預期),量價分別貢獻4%和2%增長,但訂單能見度受關稅風險壓制。

2. 零售業務(寶勝國際)管理層動盪

- 人事變動影響:

- 寶勝董事長於煥昌(2022年上任)與CEO王軍(任職3年)於4月14日突然辭職,引發市場對戰略執行連續性的擔憂。

- 兩人均屬核心管理層,離職或預示零售業務戰略調整,但短期內可能加劇營運波動。

- 零售銷售疲軟:

1Q零售銷售額同比降5.4%,反映消費需求低迷,疊加管理層變動或進一步拖累渠道信心。

3. 關稅風險對產能佈局的衝擊

- 產能分佈與關稅壓力:

- 中國產能佔比不足10%(主要供應本土市場),印尼(54%)和越南(31%)產能面臨美國10%額外關稅風險。

- 關稅或削弱訂單競爭力,導致部分客戶轉移供應鏈,中長期產能利用率存疑。

- 財務模型調整:

因一季度毛利率不及預期及關稅不確定性,FY25每股收益(EPS)預測下調8%,目標價(PO)從15港元降至14港元(對應8倍FY25E市盈率)。

4. 估值與評級邏輯

- 中性評級依據:

- 下行風險:關稅、成本壓力及零售業務疲軟可能觸發EPS進一步下修。

- 上行支撐:當前估值處於低位(FY25E市盈率6倍,股息率10%),部分對沖盈利風險。

- 市場預期差:

若印尼/越南產能效率改善或關稅政策緩和,估值存在修復空間;反之,成本端失控或零售持續低迷將加劇股價壓力。