核心業績預測

- 營業利潤增長

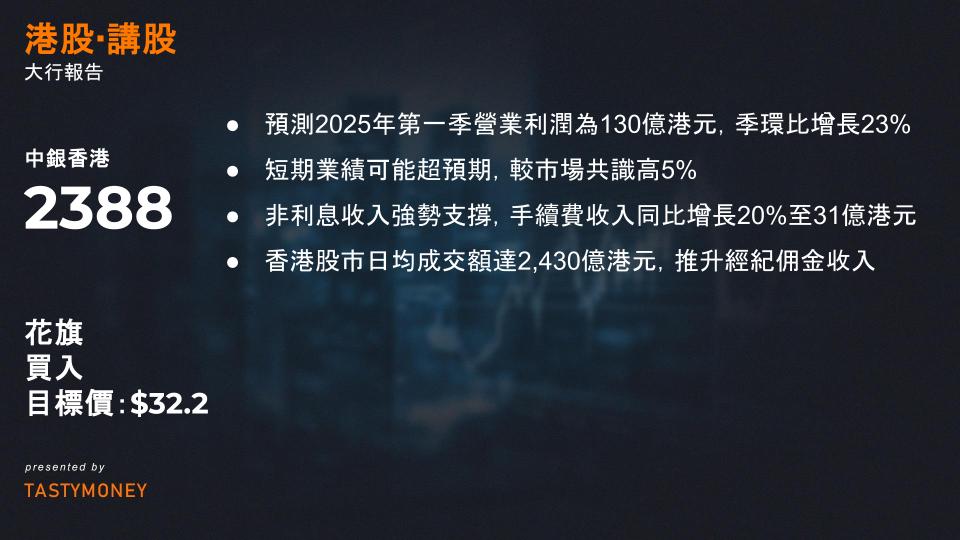

花旗預測2025年第一季營業利潤為130億港元,季環比增長23%(季節性因素推動),同比微增1%,占市場全年共識預期的29%,反映短期業績可能超預期。需注意的是,花旗對2025全年盈利預測較市場共識高5%,主要基於非利息收入(Non-NII)的強勁表現。 - 收入結構分化

- 淨利息收入(NII)承壓:預測NII為144億港元,季環比下降6%(淨息差收縮12個基點),主因市場利率下行拖累資產收益率。

- 非利息收入(Non-NII)強勢支撐:受資本市場復甦帶動,手續費收入同比增長20%至31億港元,抵消NII疲軟。全年營收預測較共識高3%,但2026/2027年預測因降息假設趨近市場共識。

關鍵驅動因素解析

- NII壓力來源

- 利率環境拖累:第一季1個月HIBOR均值季環比降43個基點至3.89%,隔夜SOFR均值降34個基點至4.33%,導致資產端收益率承壓。

- 存款成本緩解有限:儘管香港銀行體系存款成本季環比降12個基點至2.12%(部分受儲蓄利率下調推動),但定期存款利率自2024年10月後趨穩,負債端重定價紅利有限。CASA比率穩定於41.6%,顯示低成本存款佔比未顯著改善。

- Non-NII增長動能

- 資本市場活躍:香港股市日均成交額(ADT)達2,430億港元,季環比增30%、同比飆升144%,推升經紀佣金收入。

- 財富管理復甦:基金分銷等業務受益市場情緒回暖,成為業績亮點。

信貸成本與資產質量

- 信貸成本穩定於30個基點:季環比降12個基點(高基數效應),同比持平2024全年水平。管理層指引2025年信貸成本保持穩定,反映對房地產市場的審慎預期,但未進一步惡化。

資本回報與股息政策

- 季度股息常態化

2025年起實施季度派息,前三季每季股息預設0.3港元,全年派息比率料提升1個百分點至56%(符合歷史趨勢)。 - 回購計劃潛在時機

花旗預期2026年可能啟動股票回購(需監管審批),進一步提升股東回報。當前2025年預測股息率達6.8%,為股價提供支撐。

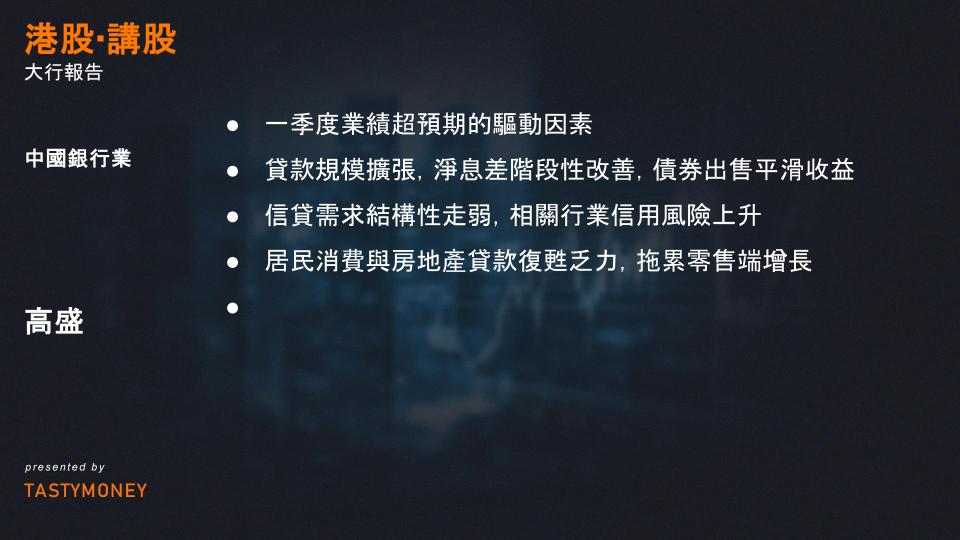

一、一季度業績超預期的驅動因素

儘管市場對銀行一季度收入增長持悲觀預期(受資產重定價、投資收入壓力及消費金融疲軟影響),部分銀行(如農行、杭州銀行、重慶農商行等)仍實現超預期的營收增長。核心驅動因素可能包括:

- 貸款規模擴張:政策支持下基建、綠色信貸等領域貸款放量,部分抵消了零售貸款需求疲軟。

- 淨息差(NIM)階段性改善:存款成本優化(如協議存款利率下調)及部分貸款重定價滯後,短期緩解息差壓力。

- 債券出售平滑收益:銀行通過出售公允價值計入其他綜合收益(FVTOCI)的債券釋放利潤,對沖投資端波動。

矛盾點:上述驅動因素多為短期技術性操作,可持續性存疑。例如,貸款高增長可能透支後續需求,而NIM改善與政策利率下行趨勢相悖。

二、未來挑戰與不確定性

儘管一季度數據亮眼,關稅衝擊及宏觀政策調整或導致以下長期壓力:

- 信貸需求結構性走弱:

- 關稅相關行業(如出口製造業)信用風險上升,銀行可能主動收緊授信;

- 居民消費與房地產貸款復甦乏力,拖累零售端增長。

- NIM進一步收窄:

- LPR下調與存款定期化趨勢下,息差下行壓力將在2025年下半年集中體現。

- 撥備釋放空間受限:

- 銀行通過撥備覆蓋率調節利潤的空間已接近極限,未來需依賴內生盈利補充資本。

關鍵問題:投資者需關注銀行管理層對關稅影響的量化評估(如潛在壞賬率、貸款定價策略調整),以及資本補充計劃如何平衡信貸擴張與股東回報。

三、投資邏輯與市場分化

- 優選資本充裕的國有大行:

- 建設銀行(CCB)與中國銀行(BOC)因資本補充能力強、分紅穩定性高,在政策寬鬆週期中更具防禦性。

- 個股表現兩極分化:

- 2025年初至今,A/H銀行板塊絕對收益為+4%/+8%,但個股差異顯著(如中行/招行/工行領漲,平安銀行/郵儲銀行落後)。

- 分化主因:資產質量預期分化(如對公業務敞口差異)、中間收入增長能力(財富管理、投行業務佈局)。

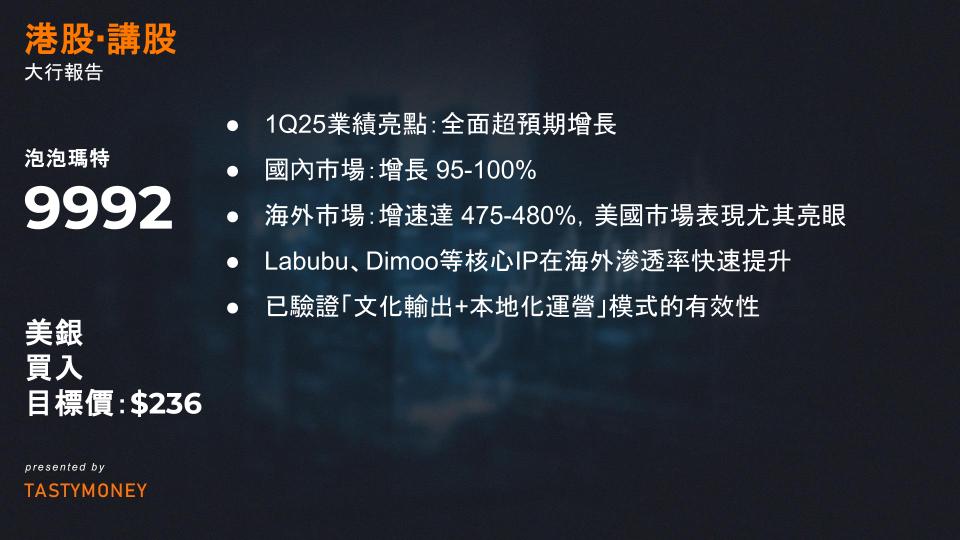

一、1Q25業績亮點:全面超預期增長

- 營收增速:

- 集團整體收入同比增長 165-170%,遠超市場預期的120%+。

- 國內市場:增長 95-100%,其中零售門店銷售額+85-90%(線下復甦加速),線上渠道+140-145%(電商與私域流量協同)。

- 海外市場:增速達 475-480%,美國市場表現尤其亮眼(+895-900%),歐洲/亞洲(除中國)分別增長600-605%/345-350%。

- 增長驅動力:

- IP全球化戰略:Labubu、Dimoo等核心IP在海外滲透率快速提升,驗證「文化輸出+本地化運營」模式的有效性。

- 抗週期屬性:消費者對潮流玩具的支出敏感性低(<10%受訪者計劃未來6個月減少該類消費),支撐業績穩定性。

二、目標價上調與估值分析

- EPS調整:

- 2025/2026年每股收益(EPS)預測分別上調 8%/10%,反映海外擴張提速及利潤率改善預期。

- 估值邏輯:

- 當前股價對應 2026年預測市盈率24倍,而2025-2027年EPS複合增長率(CAGR)達 68%,PEG僅 0.4倍,顯著低於行業平均水平(1.0-1.2倍),估值性價比突出。

三、新產品線:Labubu 3.0或成海外增長新引擎

- 產品創新與定價能力:

- Labubu 3.0系列(“Big into Energy”)將於4月24日首發,美國定價 27.99美元(較前代提價27%),驗證公司對關稅影響的消化能力及品牌溢價空間。

- 消費者調研顯示,用戶對IP聯名、限量款支付意願強烈,價格敏感度低於常規消費品。

- 海外市場潛力:

- 美國市場高增長(近9倍增速)反映泡泡瑪特突破「亞文化圈層」的能力,Labubu 3.0或進一步鞏固其在歐美年輕群體中的心智份額。

四、投資建議與風險回報比

- 買入邏輯:

- 高可見性增長:海外收入佔比提升(1Q25或超30%)驅動盈利結構優化,對沖國內市場波動。

- 估值修復空間:若PEG回歸行業均值(1.0倍),目標價隱含漲幅可超100%。

- 風險提示:

- 地緣政治風險(如關稅政策反覆)、IP生命週期管理難度。