一、核心財務表現(9868.HK)

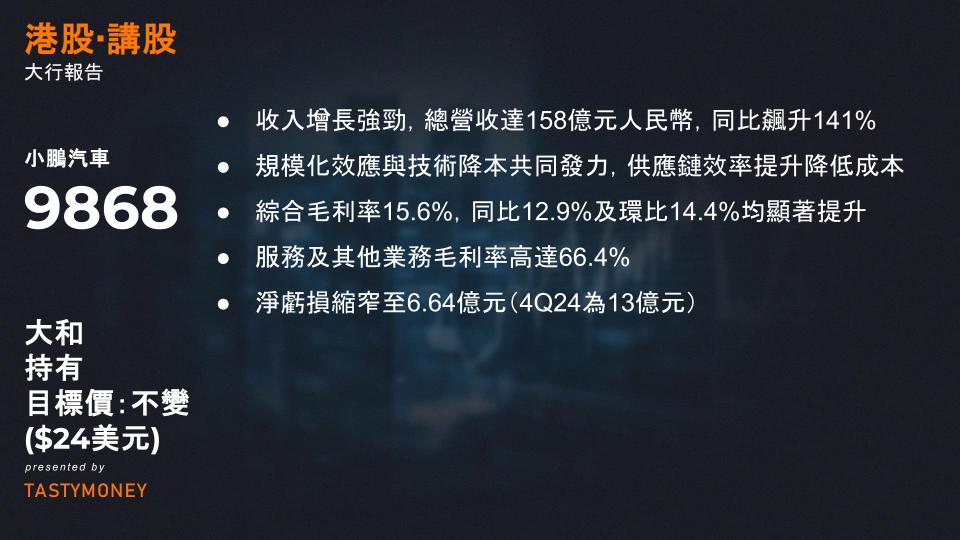

- 收入增長強勁

- 總營收達158億元人民幣,同比飆升141%,主要受益於 Mona 03 與 升級版P7 的熱銷,推動新車月銷量連續6個月突破3萬輛。

- 規模化效應與技術降本共同發力:供應鏈效率提升及工程創新(如電池與電驅系統優化)降低成本。

- 毛利率持續改善

- 綜合毛利率15.6%,同比(1Q24:12.9%)及環比(4Q24:14.4%)均顯著提升。

- 新車毛利率10.5%(1Q24為5.5%,4Q24為10.0%),顯示定價能力與成本控制的平衡;

- 服務及其他業務毛利率高達66.4%,反映軟件服務(如自動駕駛訂閱)等高附加值業務貢獻。

- 虧損大幅收窄

- 淨虧損縮窄至6.64億元(4Q24為13億元),主因銷量增長攤薄固定成本及運營效率提升。

二、產品與技術動態

- 新車型規劃

- 核心產品突破:MONA 03 Max將於近期上市,定位15萬元級市場並 首發城市NOA(高階城市領航輔助),刷新行業內智能駕駛滲透價格帶。

- 新品密集發布:

- 3Q25推兩款新車型(或覆蓋主流SUV/轎車市場);

- 4Q25發布 鯤鵬超級電動平台首款車型,支持純電(BEV)與增程(EREV)雙動力,適配多樣化市場需求。

- 自動駕駛技術壁壘深化

- 全棧自研能力覆蓋 AI芯片、雲端大模型、純視覺方案、仿真系統及算力基建,技術復用至 人形機器人 領域。

- 商業化拓展:計劃推出適用於製造業與商用場景的人形機器人,探索「智能駕駛+機器人」協同生態。

三、未來銷售指引與戰略定位

- 3Q25銷量目標10.2萬-10.8萬輛,隱含同比超50%增長預期,反映新品訂單儲備及產能爬坡信心。

- 長期戰略:依託 鯤鵬平台 實現車型矩陣擴展,並通過技術復用(如機器人)拓寬收入來源,降低對單一汽車業務的依賴。

四、市場評級與風險提示

- 當前評級:Hold(中性),反映市場對毛利率改善持續性的觀望態度。

- 上行風險:毛利率提升超預期(如軟件訂閱滲透加速或供應鏈進一步降本)。

- 下行風險:價格競爭加劇或新品需求不及預期,導致毛利率承壓

一、市場反應與財務展望

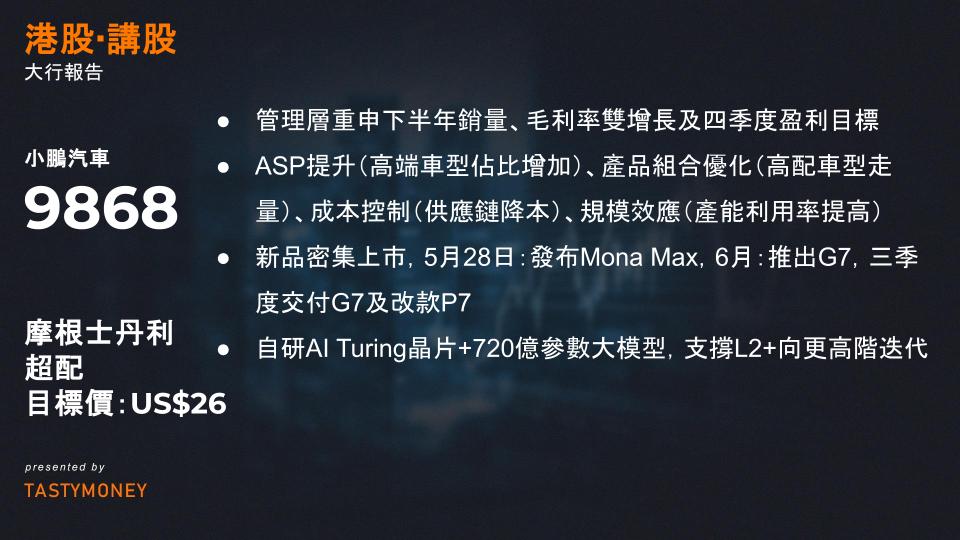

- 股價短期提振

財報後股價上漲反映市場對下半年預期的信心,疊加補漲行情與空頭回補。儘管二季度指引保守(受非經常性收益影響),但管理層重申下半年銷量、毛利率雙增長及四季度盈利目標,預計將推動長期情緒修復。 - 利潤率爬升路徑

- 驅動因素:ASP提升(高端車型佔比增加)、產品組合優化(高配車型走量)、成本控制(供應鏈降本)、規模效應(產能利用率提高)。

- 目標:二季度車輛毛利率小幅改善,下半年加速;四季度集團毛利率或達15%-19%(high-teens),新車型毛利率維持雙位數健康水平。

- 短期虧損壓力

一季度約5億政府補貼及匯兌收益為非經常性項目,二季度GAAP淨虧損可能擴大,但經營性虧損環比收窄,反映核心業務改善趨勢。

二、產品組合與交付節奏

- 新品密集上市

- 5月28日:發布Mona Max,主打15萬元以下市場,差異化賣點為L2+級智能駕駛(同級競品稀缺),瞄準價格敏感型用戶。

- 6月:推出G7,三季度交付G7及改款P7;四季度布局混動車型,完善新能源產品矩陣。

- 戰略意義

- 低價智能車市場卡位:Mona系列填補小鵬在10-15萬元區間的空白,搶佔智能化下沉紅利。

- 混動布局:應對政策補貼退坡及充電設施不均衡地區的市場需求。

三、AI戰略與技術升級

- 智駕能力躍遷

- 自研AI Turing晶片+720億參數大模型,支撐L2+向更高階迭代,目標實現更複雜場景(如無保護左轉、城區擁堵)的泛化能力。

- 2026年規劃:推出人形機器人,探索AI與出行生態協同(如工廠自動化、家庭服務場景)。

- 技術護城河構建

- 垂直整合模式:晶片-算法-數據閉環,降低對外部供應商依賴(如輝達、Mobileye)。

- 參數規模對標:720億參數模型接近GPT-3級別,預示自動駕駛感知決策能力的質變。

四、風險與觀察點

- 補貼退坡影響:非經常性收益減少後,需驗證經營性利潤能否持續改善。

- 混動市場接受度:傳統車企(如比亞迪、長城)在該領域已有先發優勢,小鵬需突破品牌認知。

- AI投入產出比:大模型訓練及人形機器人研發可能導致資本開支壓力,需平衡長期布局與短期盈利。

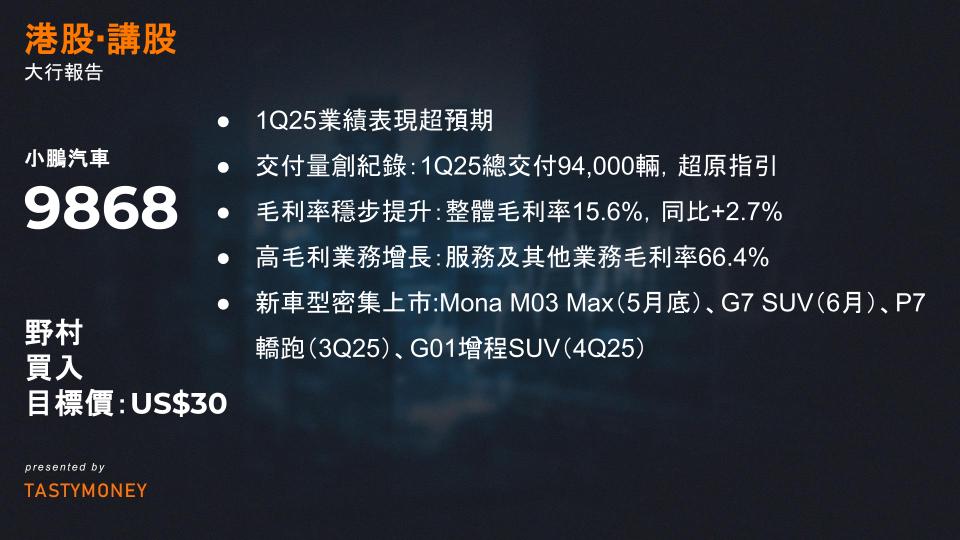

一、1Q25財務表現超預期

- 交付量創紀錄:1Q25總交付94,000輛(同比+331%,環比+3%),超原指引;收入達158億元(同比+141%,環比-2%),略超預期。

- 毛利率穩步提升:整體毛利率15.6%(同比+2.7%,環比+0.3%),主因規模效應與成本控制優化;汽車業務毛利率10.5%(同比+5.0%,環比+1.9%)。

- 虧損大幅收窄:淨虧損6.64億元(同比-51%,環比-50%),政府補貼貢獻5.44億元;剔除補貼後淨虧損約12億元(同比-12%,環比-9%)。

二、盈利能力改善驅動因素

- 規模效應與成本管控:產能利用率提升,供應鏈議價能力增強;SG&A費用率顯著優化,運營利潤率(OPM)-9.3%(同比改善19.7%,環比改善7.8%)。

- 高毛利業務增長:服務及其他業務毛利率66.4%(同比+12.4%,環比+6.2%),受益於售後及軟件服務收入增長。

三、產品組合優化與未來戰略佈局

- ASP與產品結構變化:1Q25 ASP約15.3萬元(環比-5%),低價車型Mona M03占比提升;2Q25 ASP預計回升至15.7萬元,受益於G6/G9改款及高階車型放量。

- 新車型密集上市:

- 短期催化劑:Mona M03 Max(5月底)、G7 SUV(6月)、P7轎跑(3Q25)、G01增程SUV(4Q25)。

- 技術升級:自研Turing AI芯片(2Q25量產)將搭載於新車型,強化智能駕駛競爭力。

- 長期規劃:2026年推出Mona系列新車型及超混車型,拓展人形機器人IRON量產(2026上海車展首發),探索第二增長曲線。

四、海外擴張與自動駕駛佈局

- 全球化提速:1Q25海外交付7,600輛(同比+370%),歐洲及東南亞市場爲重心。

- 自動駕駛差異化:聚焦高階智駕技術迭代,計劃2026年進一步拉開與競對差距。

五、盈利指引與投資建議

- 2Q25指引:交付量102-108k(環比+8%-15%),月均交付需維持4月35k水平。

- 盈虧平衡目標:管理層重申4Q25實現單季度盈虧平衡,目標毛利率提升至接近20%。

- 投資邏輯:當前市值對應2025年預測市銷率1.7x,維持「買入」評級,目標價30美元。催化劑關注M03 Max/G7/P7交付進展及Turing芯片量產效能。

一、業績與市場預期的對比

- 營運虧損優於預期

- 實際虧損:10.41億元人民幣,同比(YoY)收窄37%,環比(QoQ)收窄33%。

- 市場預期對比:較共識預期(14.02億元虧損)收窄26%,較UBSe預期收窄25%。

- 核心驅動:一次性收益(政府補貼等)及外匯收益貢獻顯著。

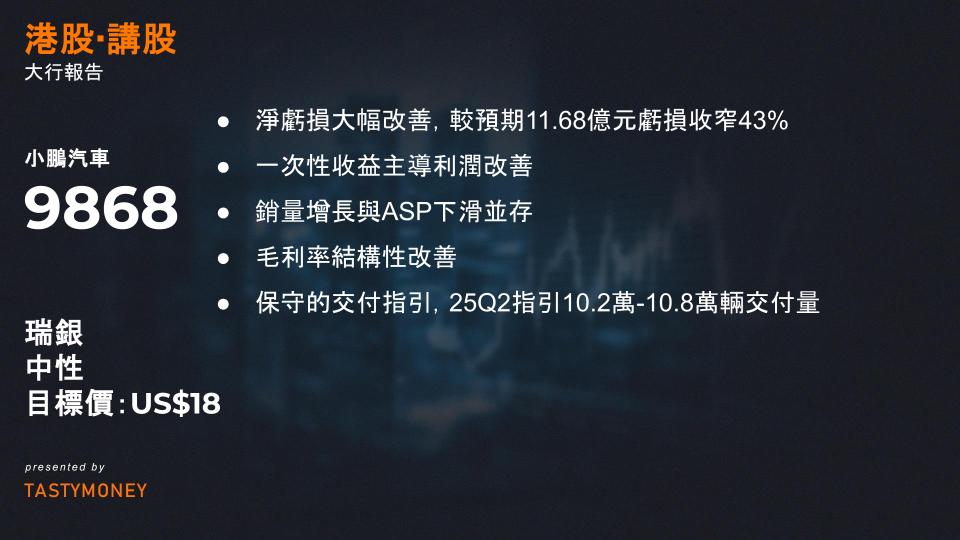

- 淨虧損大幅改善

- GAAP淨虧損:6.64億元,同比收窄51%,環比收窄50%。

- 市場預期對比:較共識預期(11.68億元虧損)收窄43%,較UBSe預期收窄46%。

- 關鍵因素:外匯收益(1.3億元)抵消部分營運壓力,政府補貼(5.44億元其他收入)提供短期支撐。

二、財報核心亮點

- 一次性收益主導利潤改善

- 其他收入:5.44億元(同比增7.3倍,環比增2.8倍),主要來自政府補貼(約4億元超常規季度水平)。

- 外匯收益反轉:Q1錄得1.3億元外匯收益(對比24Q1/Q4分別為虧損0.13億/1.05億元),受益於匯率波動管理優化。

- 銷量增長與ASP下滑並存

- 銷量:Q1交付9.4萬輛,同比增294%,但環比僅增3%,增速放緩。

- ASP(單車均價):15.3萬元,同比降34%,環比降5%,主因低價車型MONA M03佔比提升至總銷量50%。

- 毛利率結構性改善

- 車輛毛利率:10.5%(同比+5ppt,環比+0.4ppt),成本控制抵消ASP壓力。

- 服務與其他業務毛利率:66.4%(同比+12.4ppt,環比+6.8ppt),主因大眾合作研發收入及售後維修業務利潤提升。

三、未來展望與風險點

- 保守的交付指引

- 25Q2指引:10.2萬-10.8萬輛交付量,隱含5-6月月均3.4萬-3.7萬輛(與4月3.5萬輛持平),市場認為短期增長動能不足。

- 產品線迭代與新車型佈局

- 現有車型更新:2025款G6/G9(3月)、X9(4月)已上市,預計通過配置升級維持競爭力。

- 新品規劃:

- Q2:MONA M03 Max/Plus(ADAS升級版)、G7(基於P7+平臺);

- Q2/Q3:B級運動轎車(P7改款);

- 25H2:兩款EREV增程式車型,拓展混動市場。

- 估值與市場定位

- 市銷率(P/S):當前1.5倍(基於2026年預期收入),高於理想(0.9x)、蔚來(0.7x)、零跑(1.4x)。

- 目標價邏輯:UBSe基於1.4倍2026年P/S的目標價18美元,隱含當前估值偏高,需依賴新品放量及盈利改善兌現預期。