一、核心財務表現:高增長與穩健資本

- 盈利強勁增長:

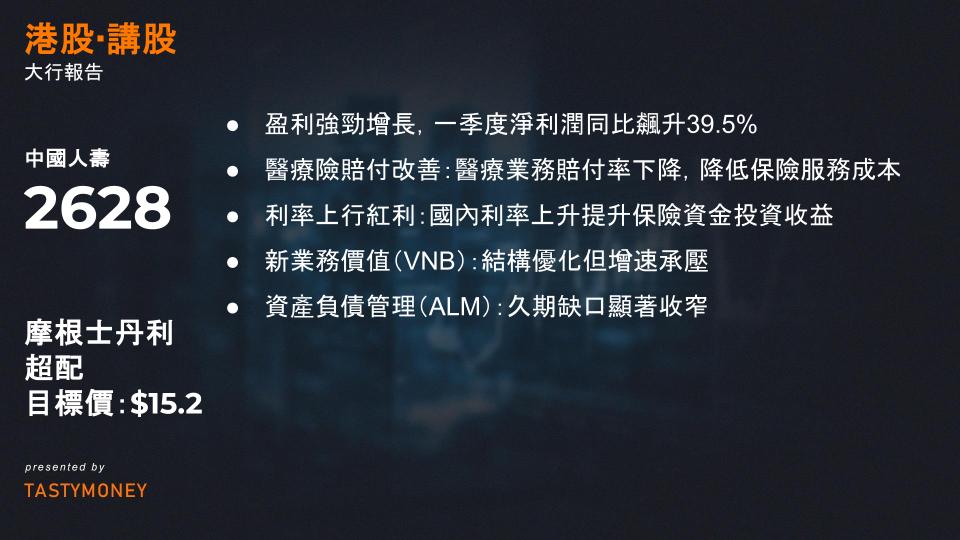

一季度淨利潤同比飆升39.5%,顯著高於市場預期(MSe預期16%),年化ROE達22%,領跑壽險同業。驅動因素包括:- 醫療險賠付改善:醫療業務賠付率下降,降低保險服務成本。

- 利率上行紅利:國內利率上升提升保險資金投資收益,優化保險業務結果。

- 賬面價值與投資收益率:

- 每股淨資產(BVPS)同比增長4.5%,優於同業水平。

- 總投資收益率(TIY)和淨投資收益率(NIY)分別為2.75%和2.6%,環比下降0.5%和0.2%,主因一季度利率波動對債券估值的短期衝擊。

- 償付能力穩健:

綜合償付能力充足率199%,核心償付能力146%,環比下降8ppt和7ppt,但仍遠高於監管要求,資本儲備充足。

二、新業務價值(VNB):結構優化但增速承壓

- 增長滯後但質量提升:

- VNB同比僅增長5%(可比口徑/LFL基礎),低於同業及市場預期(MSe預期8%)。

- 分紅險佔比提升:分紅型產品佔首年保費(RP)的52%,產品結構向高利潤率類型傾斜,長期或支撐VNB邊際改善。

- 渠道分化與趨勢改善:

- 代理人渠道:一季度新單銷售承壓,但4月首年保費實現雙位數增長,復甦跡象顯現。

- 銀保渠道:延續高增長趨勢,二季度增速預計與一季度持平,成為新業務重要驅動力。

三、資產負債管理(ALM):久期缺口顯著收窄

- 久期匹配優化:

有效久期缺口從2024年四季度的超過2年縮短至1.5年,降低資產負債錯配風險,增強利率波動抵禦能力。 - 利率影響的雙面性:

- 一季度利率上升導致債券市值重估(M2M)損失,拖累短期收益;

- 但利率上行提升新增固收資產配置收益,管理層透露4月相關負面影響已緩解。

四、投資表現:權益投資跑贏市場

- 股票投資超額收益:

一季度權益投資收益率跑贏市場指數,且管理層預計二季度表現更優,反映主動管理能力。 - 配置策略調整:

在利率上行週期中,公司或增加長久期債券配置以鎖定收益,同時通過精選個股對沖市場波動。

五、未來展望:渠道復甦與結構深化

- 代理人渠道改革:

通過產能提升和數字化工具賦能,推動代理人隊伍提質增效,4月保費反彈驗證策略初顯成效。 - 產品結構持續優化:

分紅險、年金險等高價值產品佔比提升,疊加銀保渠道擴容,有望驅動VNB邊際改善。 - 利率環境機遇:

若利率維持高位,新增資金配置收益將進一步增厚利潤,但需關注存量債券估值波動風險。

一、核心財務表現亮點

- 淨利潤與盈利能力

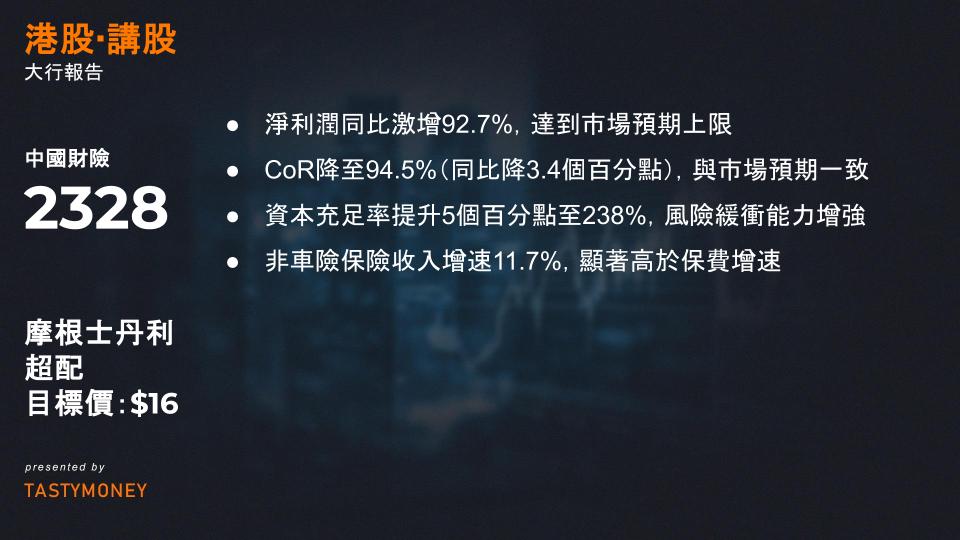

- 淨利潤同比激增92.7%,達到市場預期上限(初步指引為80-100%增長,市場預期88%),主要受益於承保利潤(+183%至67億元人民幣)和投資收入(+55%至76億元人民幣)雙輪驅動。

- 年化淨資產收益率(ROE)約17%,每股帳面價值(BVPS)同比增長3.8%,反映資產運營效率與股東回報能力提升。

- 綜合成本率(CoR)優化

- CoR降至94.5%(同比降3.4個百分點),與市場預期一致,且優於同業2-3個百分點。主因是災害損失減少(如自然災害等偶發事件影響降低)及費用優化措施見效。

- 資本與收益質量

- 資本充足率提升5個百分點至238%,風險緩衝能力增強;保險資金年化收益率(GIY)升至4.5%(同比+1.2個百分點),投資收益趨勢預計持續優於同業。

二、收入結構分化:車險穩健 vs. 非車險隱憂

- 保費收入增長放緩

- 總保費同比僅增3.7%,但保險收入增長6.1%,差異源於業務結構變化(如非車險長周期保單佔比提升)。

- 車險:保費增速3.5%(優於2024年Q1的1.9%),與2024全年4.1%接近,顯示市場滲透趨於穩定。

- 非車險:保費增速3.8%,低於2024年Q1的5.0%,其中農業險(-4.1%)、責任險(-1.3%)及商業財產險(+1.2%)拖累明顯,需關注行業需求疲軟或競爭加劇風險。

- 非車險增長點分析

- 非車險保險收入增速11.7%,顯著高於保費增速,可能源於高價值業務(如健康險、企業定制險種)佔比提升,但保費增速疲軟或預示未來收入增長壓力。

三、風險與挑戰

- 非車險業務持續性

- 農業險、責任險負增長或反映政策調整(如補貼減少)或市場需求波動,需強化產品創新與渠道優化。

- 商業財產險低增速(1.2%)可能受經濟周期影響,需關注企業投保意願變化。

- 外部環境依賴

- 投資收入高增長依賴資本市場表現,若利率下行或權益市場波動可能影響未來收益。

- 災害損失(如氣候異常)仍是CoR波動潛在風險點。

四、未來展望與觀察指標

- 核心追蹤方向

- CoR指引兌現:能否持續控制在94-95%區間,驗證費用管控與風險選擇能力。

- ROE維持高位:需平衡承保盈利與投資回報,避免過度依賴單季市場波動。

- 非車險轉型:加速高增長領域(如科技保險、綠色能源險)佈局以彌補傳統板塊疲軟。

- 估值驅動因素

- 當前資本充足率為業務擴張或分紅提供空間,若ROE維持15%以上,或支撐估值修復。

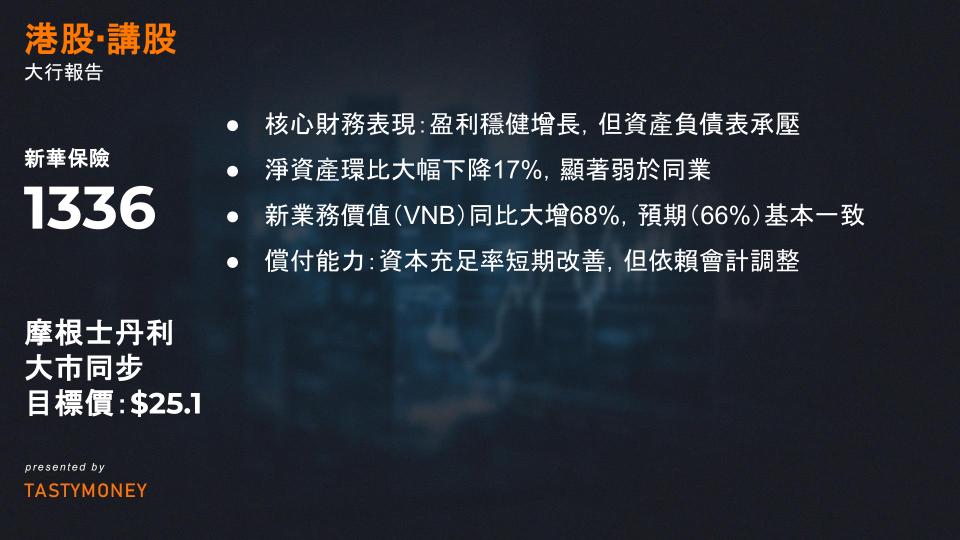

一、核心財務表現:盈利穩健增長,但資產負債表承壓

- 淨利潤超預期:

- 1Q25淨利潤達59億元(人民幣,下同),同比增長19%,略高於市場預期的12%。主要受益於投資端表現優異(如權益類資產收益、利率衍生工具對沖效果等)。

- 年化ROE為27%,維持行業領先水平,反映盈利能力的持續性。

- 投資收益率分化:

- **總投資收益率(TIY)**年化上升1.1個百分點至5.7%,體現主動投資策略優化。

- **綜合投資收益率(CIY)**下降3.9個百分點至2.8%,主因部分OCI(其他綜合收益)資產公允價值受利率上行拖累,導致未實現虧損增加。

- 淨資產縮水風險:

- 淨資產環比大幅下降17%,顯著弱於同業,主要受利率上升導致存量債券資產估值下降影響。需關注後續利率波動對資本充足率的持續性壓力。

二、壽險業務:銷售爆發式增長,但利潤率隱憂浮現

- 新單銷售強勁:

- **首年保費(FYP)與APE(年化保費收入)**在代理人及銀保渠道均實現同比翻倍,增速遠超市場。

- 新業務價值(VNB)同比大增68%,與市場預期(66%)基本一致,主要得益於傳統保障型產品主導策略(如重疾險、終身壽險),與同業轉向分紅險形成差異化競爭。

- 利潤率壓力:

- 儘管銷售高增,但**FYP邊際利潤率(Headline Margin)**承壓,主因傳統產品定價受利率下行環境擠壓,疊加渠道費用率上升。需關注公司是否通過產品結構優化(如增加長期期繳佔比)對沖風險。

三、償付能力:資本充足率短期改善,但依賴會計調整

- 償付能力顯著提升:

- 核心償付能力充足率環比飆升48個百分點至184%,綜合償付能力充足率提升18個百分點至256%。主因將持有至到期(HTM)資產重分類至可供出售(AFS)類別,減少利率波動對資本的影響。

- 潛在風險暴露:

- 若剔除會計重分類影響,核心/綜合償付能力充足率將降至113%和199%(分別下降11和18個百分點),反映實際資本質量存隱憂。需警惕未來利率進一步上行或資產減值對資本的侵蝕。

四、未來挑戰與關注重點

- 利率風險應對能力:

- 當前利率波動對資產端估值影響顯著(如OCI虧損、淨資產縮水),需評估公司資產負債久期匹配策略及利率衍生工具使用效果。

- 產品策略可持續性:

- 傳統產品主導策略雖短期拉動VNB,但在低利率環境下可能面臨利差損風險。需觀察公司是否加速布局分紅險、萬能險等利率敏感型產品以平衡利潤率。

- 資本管理優化:

- 儘管會計調整短期美化資本指標,但長期需依賴內生盈利增長或外部資本補充(如發行永續債)維持償付能力充足率。

五、總結:短期亮點與長期隱憂並存

NCI在1Q25展現出銷售爆發力與投資靈活性,但資產負債表壓力及償付能力「虛高」問題需持續跟踪。建議投資者關注:

- 利率變動對OCI和淨資產的敏感性測試結果;

- 二季度能否延續高增銷售並改善利潤率;

- 監管對會計重分類的後續政策態度。