中國第七次人口普查在2020年12月已完成數據採集,官方原定於今年4月初公布相關統計數據。但到了4月16日,國家統計局新聞發言人劉愛華卻對外表示,普查結果尚在整理中,將“力爭早日公布”,而迄今官方也沒有給出一個確切的發布日期。最新人口普查數據的“難產”,引起廣泛的關注。關於第七次人口普查數據遲遲未公布,及要不要全面放開生育的猜測討論又再成為人們茶餘飯後的熱議話題,甚至影響到A股市場上二胎概念、輔助生殖概念,嬰童概念、養老概念的個股持續走彊。

相對於生育的放開與不放開,生與不想生及能不能生的不確定性,關注已知的人口老齡化,關注養老概念的投資機會更具有確定性。

人口增長情況

據統計,新中國成立後,我國經曆了三個人口高增長階段。1949年年底全國總人口為5.42億。第一個人口高增長階段是1949至1957年的八年間,人口凈增1.05億。這是建國以後出現的“第一次人口生育高峰”。

1959至1961年,連續三年的自然災害,使經濟髮展出現了波折,人民生活水平受到影響,致使人口死亡率突增,出生率銳減。其中1960年、1961年連續兩年人口出現負增長。

第二個人口高增長階段是1962至1970年。這一階段的人口年平均自然增長率達到27.5‰,年平均出生人口達到2688萬人,8年凈增人口1.57億,這是建國以後出現的“第二次人口生育高峰”。

1971至1980年,全國總人口由8.52億增加到9.87億,凈增1.35億,超過了第一次生育高峰時期的凈增人口。

第三個人口高增長階段是1981至1990年。60年代初“第二次人口生育高峰”中出生的人口陸續進入生育年齡,使得人口出生率出現回升。人口出生率由1980年的18.2‰、1981年的20.9‰,達到1987年23.3‰的峰值。1981至1990年凈增1.43億,平均年增長人口1584萬,1990年總人口達到11.43億。這是建國以後出現的“第三次人口生育高峰”。

人口平穩增長階段(1991年至今)。進入20世紀90年代後,隨著計劃生育工作的不斷加彊和完善,20世紀80年代人口的高出生率得到控制,併持續穩步下降。從2000年開始,年凈增人口低於1000萬,中國人口進入平穩增長階段。

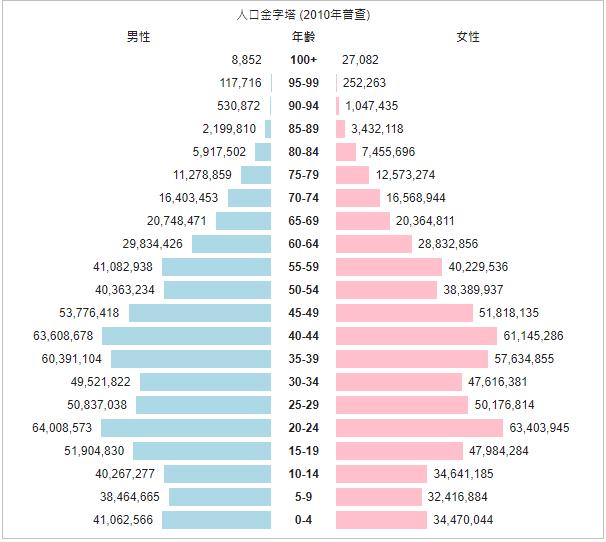

根據2010年中國人口普查資料,全國總人口13.71億,其中,60歲以上1.77億,50後、60後、70後、80後、90後、00後人口分彆為1.6億、2.3億、2.15億、2.28億、1.75億、1.47億。

人口老齡化趨勢

聯合國規定凡 65 歲以上的老年人口佔總人口的比例達 7%以上或 60 歲以上老年人口在總人口中的比重超過 10%的屬老年型國家或地區。由於解放後,國家每年淨增人口大於1000萬,從歷史的人口生育增長情況可以預知,當前也以同樣的數量級進入老齡化,這種趨勢將至少再延續30年。我國從 2000 年開始進入老齡化社會。2001年65歲及以上人口佔比超過7%、進入老齡化社會。2019年65歲及以上人口佔比達12.6%,中國2022年將進入佔比超過14%的深度老齡化社會,2033年左右進入佔比超過20%的超級老齡化社會,之後持續快速上升,在2050至2060年將達到峰值的約35%。即預計在2050至2060年,老齡人口將達3.76億至4.14億的峰值,屆時大致每3個中國人中就有1個65歲以上的老人。而且高齡老年人口急劇增長。

2020年10月28日,國務院新聞辦公室宣布,從2015年到2019年底,中國居民人均預期壽命從76.3歲提高到77.3歲。高齡老人是老年人口中增長最快的群體。本世紀前半葉,我國高齡老年人平均增長率超過4%,是老年人口平均增長率的1.7倍。2019年中國80歲及以上高齡老人超過3200萬人,佔比2.3%。預計2030年高齡老人將達5300萬,佔比3.8%;2050年高齡老人將達1.3億,佔比10.3%。

養老行業的市場有多大?

老齡人口正以每年1000萬人的速度增加,在未來30年裏都將呈遞增趨勢。誰也無法遏制老齡化的步伐,相應的,誰也無法忽視養老行業的市場規模。

從消費看,老齡化提高消費佔比,但降低消費增速,併引髮消費結構變遷,比如醫療保健佔比將逐漸提升。根據生命週期消費理論,老年人平均消費傾向高,老齡化會提高消費佔比但降低消費增速。2010-2018年居民消費佔比從35.6%升至39.0%,居民消費支出增速從15.3%降至9.5%。併且,不同世代消費偏好存在差異,如80後偏好母嬰汽車,60和70後偏好酒類,60前偏好醫葯保健等,因此人口年齡結構變化對不同行業影響各異。比如,25-54歲人群2017年見頂,煙酒銷售增速後將放緩;20-50歲主力置業人群2013年見頂,住宅新開工面積2011、2013年達約14億平的雙峰,家電、家具、建築裝潢等地產相關行業合計消費增速2010年見頂;25-45歲主力購車人群佔比2003年見頂,汽車銷量增速在波動中下滑,2018年首次出現負增長,但新能源汽車潛力巨大;老齡化促進醫療保健消費佔比2013-2018年從6.2%升至7.8%。

養老對應的產業鏈之長可能超過我們的現有認知,圍繞居住、護理、醫療、金融、娛樂等不同需求,養老產業將全面涵蓋老年住宅、養老信息系統、家政、醫療福利器械與綜合性醫護服務、老年金融、老年文化生活等多種服務。

上述養老產業規模究竟能有多大?

一是參考《中國老齡產業發展預測研究》的測算方法,採納《中國老齡產業發展報告》中對全國人口總量、老年人比重、城鎮和農村人口比重、城鎮和農村人均收入的數據進行的測算,其結論是,至2020年全社會投入形成的老齡產業潛力可達十萬億量級。

二是按照目前60歲以上老人2.4億計算,假設所有老人基礎消費500元/月,醫療服務費500元/月,失能失智老人佔比達20%,護理費用1500元/月,則靜態養老市場空間近4萬億,加上重病費用、居住費用、休閑娛樂等,市場空間約在4.5萬億左右,未來規模也將達10萬億左右。

計算路徑完全不同,數據結論也有出入,但都指向一個共識,未來養老行業的體量將觸及十萬億規模。

養老產業這個巨大體量的市場,其投資機會將邁進黃金三十年,是個確定性的存在。