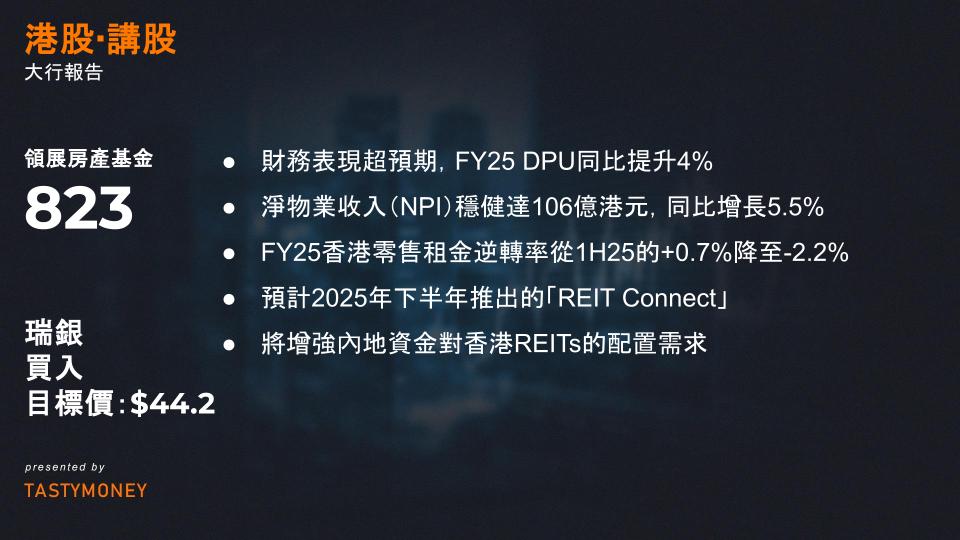

1. 財務表現超預期,核心驅動因素解析(0823.HK)

- 股息分派(DPU)增長:FY25 DPU同比提升4%,超出市場預期3%,主要得益於一次性稅務爭議解決帶來的正向影響。

- 淨物業收入(NPI)穩健:NPI達106億港元(同比增長5.5%),符合預期;NPI利潤率小幅提升50個基點至74.7%,得益於運營效率優化。

- 融資成本改善:平均融資成本從3.7%降至3.6%,浮動利率債務佔比33%、人民幣債務佔比57%,未來低息環境及人民幣匯率波動或進一步降低付息壓力。

2. 香港零售市場:租金承壓與韌性並存

- 租金逆轉轉負:FY25香港零售租金逆轉率從1H25的+0.7%降至-2.2%,主因消費復甦疲軟及租戶結構調整;管理層預計FY26租金或維持低單位數跌幅,FY27有望回升至正增長。

- 出租率創新高:截至2025年3月,香港零售物業出租率升至97.8%(2024年12月為97.1%),反映資產吸引力及運營能力穩健。

- 租戶銷售趨穩:Q4租戶銷售額同比降幅收窄至2%(Q3為-1%),顯示零售市場觸底跡象。

3. 內地市場:區域分化顯著,北京拖累整體表現

- 北京市場承壓:因商業環境疲軟,北京中關村領展廣場項目租金收入顯著下滑,拖累內地整體租金收入(FY25下半年環比降4%)。

- 廣深表現亮眼:剔除北京項目後,內地零售租金逆轉率從1H25的+6.4%提升至FY25的+7.6%,廣深區域需求強勁(尤其社區商業及剛需消費驅動)。

- 出租率穩定:內地整體出租率維持在95.9%,顯示非核心城市項目韌性。

4. 資本管理與成本控制策略

- 成本端壓力可控:FY25行政開支(G&A)同比增20%,主因一次性長期激勵計劃調整及法律諮詢費用;可比口徑下同比僅增7%,管理層承諾強化成本管控。

- 物業估值受資本化率影響:物業組合估值半年環比降5%,反映香港及內地資本化率(Cap Rate)上升壓力(香港零售/停車場/寫字樓資本化率分別升至3.7-4.9%、3.0-5.0%、3.8%)。

5. 未來催化劑與估值調整

- 政策利好支撐:預計2025年下半年推出的「REIT Connect」將增強內地資金對香港REITs的配置需求,提升流動性及估值。

- 目標價上調:基於DPU預期上調(FY25-27預測提高5-6%),目標價調升8%;股息折現模型(DDM)假設權益成本7.6%、終端收益率6.2%。

- 風險點:內地商業地產復甦不及預期、香港利率環境反覆、資本化率進一步攀升或加劇賬面價值波動。

一、核心業績表現:超預期但隱憂初現 (3690.HK)

- 營收與利潤亮眼,競爭成本攀升

- 營收增長:Q1總營收同比+18%,小幅超預期,主要得益於即時零售(InstaShopping)的高增長(交易量+30%)與到店業務(低基數效應下GTV+33%)。

- 利潤結構分化:調整後營業利潤(Adj. OP)超預期12%,但管理層預警核心本地商業(CLC)利潤將「顯著下滑」,反映補貼戰對盈利能力的侵蝕。

- 資本市場反應矛盾

- 儘管財報短期利好,股價仍受「競爭加劇」預期壓制。當前估值(20倍2025年預期PE)已部分反映悲觀情緒,但若價格戰持續超預期,估值修復或延後。

二、業務線動態:三大核心板塊的危與機

1. 外賣業務:用戶黏性 vs. 補貼陷阱

- Q1穩健:交易量+9%(行業趨於飽和下的韌性體現),營收+14%來自廣告與補貼優化,OPM達19%。

- Q2風險:618大促臨近,京東(小時達)、阿里(餓了麼+高德)或加碼補貼,美團被迫跟進下OPM可能回落至15-17%。

2. 到店業務:下沉市場的增長悖論

- 結構性放緩:Q1營收+21%(低基數效應),但GTV向低客單價品類(快餐、飲品)傾斜,酒店ADR(平均房價)下滑,疊加免佣金政策吸引新商户,長期貨幣化率承壓。

- 競爭趨穩信號:抖音到店份額增速放緩,但美團需平衡低線城市擴張與利潤,預計Q2營收增速降至18%(原預期25%)。

3. 即時零售:新增長極的爆發潛力

- 量價齊升邏輯:2025年GTV或達3,600億人民幣(同比+35%),未來隨高單價商品(電子產品、美妝)滲透、SKU擴容(家居、服飾),貨幣化率(當前僅2-3%)有望向傳統電商靠攏(5-7%)。

- 戰略意義:補齊美團「本地電商」閉環,對抗京東到家、盒馬的即時配送網絡。

三、競爭格局與政策干預:雙重不確定性

- 行業價格戰的「囚徒困境」

- 京東、阿里憑藉現金流優勢持續加碼補貼,美團被迫以「拖字訣」應對,短期現金消耗加劇(Q2新業務虧損預計擴至26億)。

- 政策緩衝可能:人民日報呼籲「避免非理性競爭」,若監管介入規範補貼(如設定下限價),行業ROI或邊際改善。

- 低線城市的雙刃劍效應

- 增量空間:三線以下城市外賣滲透率不足40%(vs一線70%),但低客單價與配送成本壓縮利潤,需依賴規模效應與AI路線優化降本。

四、長期價值錨點:兩大潛在催化劑

1. 即時零售的電商化躍遷

- 若美團成功擴充高毛利品類(如奢侈品預售、跨境商品),並整合支付與金融服務(類似美團月付),估值可向拼多多(社區電商模式)看齊(25-30倍PE)。

2. 海外擴張的隱性價值釋放

- 中東與拉美實驗:Keeta在沙特的早期數據顯示OPM高於國內(受益於高客單價與低人力成本),若2025年H2覆蓋沙特主要城市並複製至巴西,市場或重估其「全球化本地服務」敘事。

- 風險提示:地緣政治(中東合規成本)、文化差異(拉美用戶習慣)可能拖累擴張節奏。

五、投資策略:短期防禦,長期左側佈局

- 估值調整與目標價

- 因競爭烈度高於預期,2025年調整後OP下調至400億人民幣(原450億),SOTP目標價從232港元降至200港元,對應18倍2025年PE(低於5年均值22倍)。

- 操作建議

- 短期(0-6個月):避開618前後波動,關注政策動態與競爭對手財報指引(如京東到家虧損率是否收窄)。

- 中長期(6-12個月):若即時零售貨幣化率突破3.5%或Keeta海外單城盈利,可視為拐點信號。

- 風險情景推演

- 悲觀假設:價格戰持續至2026年,OPM壓縮至10%,股價或下探150港元(12倍PE)。

- 樂觀假設:監管干預+競爭趨緩,2025年OP回升至450億,估值修復至25倍PE對應250港元。

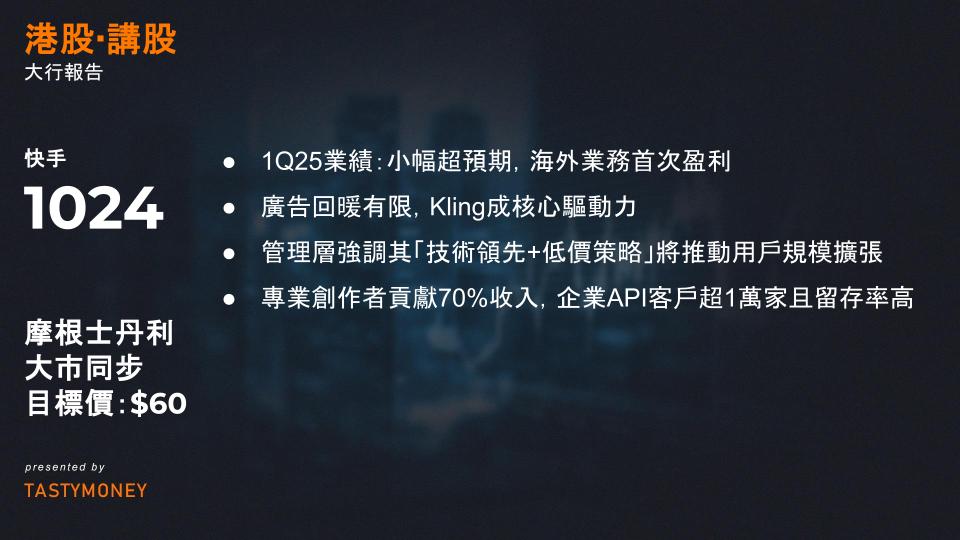

一、1Q25業績:小幅超預期,海外業務首次盈利 (1024.HK)

- 收入與利潤表現

- 營收:1Q25總收入180億元,同比增10%,超預期1%(主因直播與Kling貢獻)。

- 淨利潤:調整後淨利潤46億元,超預期2%。

- 細分業務:

- 直播收入增14%(用戶黏性驅動);

- 廣告收入增8%(恢復慢於預期);

- 其他服務(含電商與Kling)增15%,其中電商GMV增15%,Kling收入1.5億元。

- 運營指標與海外突破

- MAU(月活躍用戶)、DAU(日活躍用戶)、用戶時長均符合健康增長目標。

- 海外業務:收入同比增33%,首次實現營運盈利(OP轉正),凸顯全球化布局成效。

二、2Q25指引:廣告回暖有限,Kling成核心驅動力

- 收入預測

- 預計總收入同比增11.5%,符合市場共識:

- 廣告增12%(環比加速,但低於全年14%目標);

- 直播增5%;

- 其他服務增20%(電商GMV增14-15% + Kling高增長)。

- 預計總收入同比增11.5%,符合市場共識:

- 全年Kling目標上調

- 全年Kling收入預期從6000萬美元上調至1億美元,增速風險偏向上行。

- 管理層強調其「技術領先+低價策略」將推動用戶規模擴張,海外市場貢獻70%收入。

三、Kling AI商業化加速:技術升級與用戶黏性並舉

- 商業化進展

- 用戶結構:專業創作者貢獻70%收入,企業API客戶超1萬家且留存率高;ARPU(每用戶平均收入)達20-30美元/月,未來或推分層定價。

- 技術迭代:發布Kling 2.0以應對複雜需求,強化生成式AI競爭力。

- 財務影響可控

- 已在推理層面實現邊際盈虧平衡,算力投入不影響利潤。

- 預計全年淨利率(NPM)因Kling投資收窄1-2個百分點,與上季持平。

四、廣告業務展望:下半年有望回升

- 恢復路徑:1Q廣告增速8%低於全年目標,但管理層預計2H25將加速至高雙位數增長。

- 電商廣告費率:當前貨架電商廣告費率近0%,計劃年底提升至1-2%,為長期收入鋪路。

五、戰略重點與風險

- 核心策略

- 技術投入:保持Kling AI領先性,擴展多模態應用場景。

- 全球化行銷:加大海外市場投入,扶持專業創作者生態(如資金補貼)。

- 潛在風險

- 廣告復甦不及預期、Kling海外競爭加劇、電商貨幣化進度延遲。