阿里巴巴(9988.HK)

- 即時零售與外賣業務擴大投資的邏輯

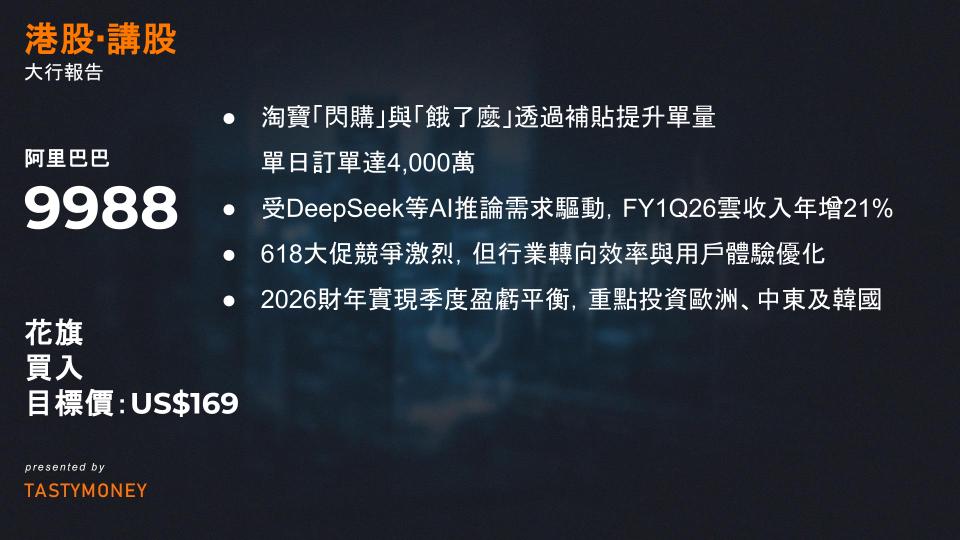

- 淘寶「閃購」與「餓了麼」透過補貼提升單量,單日訂單達4,000萬(一個月內達成),驅動因素:

- 淘寶App巨量流量導入

- 同業競爭帶動市場關注(節省獲客成本)

- 高頻消費場景促進用戶增長,未來可整合傳統零售鏈

- 市場背景:中國即時零售市場2025年預計年增25%(eMarketer),阿里藉非食品類商家優勢搶占份額。

- 淘寶「閃購」與「餓了麼」透過補貼提升單量,單日訂單達4,000萬(一個月內達成),驅動因素:

- 雲業務需求與收入加速成長

- 受DeepSeek等AI推論需求驅動,客戶涵蓋互聯網、電動車、AI新創、製造與畜牧業。

- 花旗預測:

- FY1Q26雲收入年增21%(達321億人民幣)

- 2026全年增速20%,利潤率維持7%

- 定位價值:阿里被視為「中國AI代理標的」,跨產業AI代理應用將擴大雲業務優勢。

- 618促銷與電商競爭策略

- 年中大促競爭激烈,但行業轉向效率與用戶體驗優化(非純價格戰)。

- 阿里策略:

- 結合補貼、供應鏈與服務提升價格競爭力

- 以AI演算法精準匹配商品提高轉化率

- 趨勢對比:2025年中國電商節GMV預計增15%(Statista),阿里AI工具有望提升行銷ROI。

- 國際數字商業(AIDC)進展

- 2026財年實現季度盈虧平衡,重點投資歐洲、中東(海灣地區)及韓國。

- 風險管控:

- 與當地商家合作避關稅風險

- 中東電商增速30%(2025年),推動國際收入多元化。

花旗投資觀點與估值分析

買入評級與目標價:

- 目標價169美元(現價約145美元,2025/6/3 Yahoo數據)

- 核心支撐:

- 估值吸引:前瞻本益比約12倍,低於行業平均18倍

- 增長動能:2026財年CMR(客戶管理收入)受「全站推」廣告工具滲透率推動(年增40%)

風險提示:

- 即時零售補貼戰壓縮利潤

- 華為雲競爭加劇

- 地緣政治影響AIDC擴張

新世界(0017.HK)

1. 永續債票息遞延

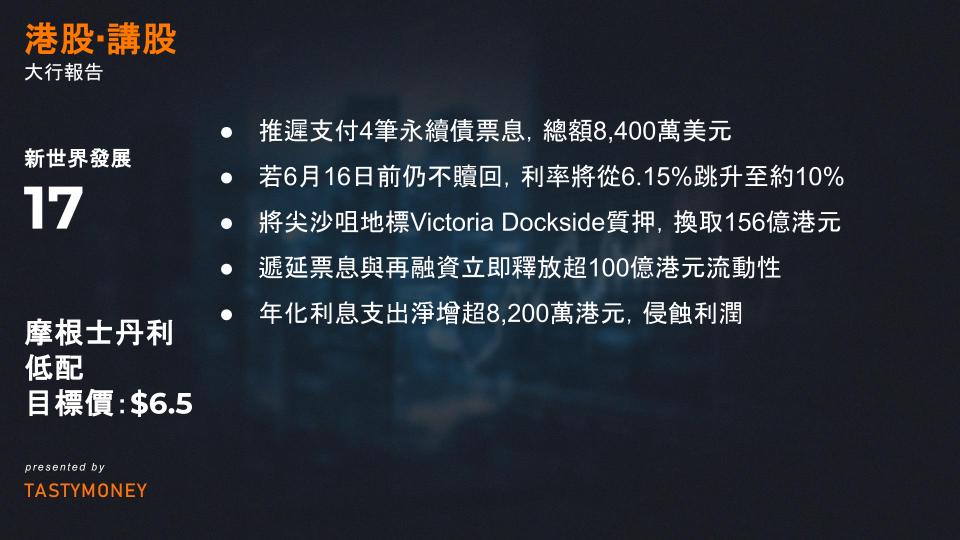

- 規模與時間:推遲支付4筆永續債票息(原定2023年6月及12月到期),總額8,400萬美元(約6.56億港元),遞延票息將資本化計入本金。

- 近期影響:短期減少現金流出,緩解流動性壓力。

2. 未贖回3.45億美元永續債 - 關鍵條款變動:

- 未在5月16日贖回,若6月16日前仍不贖回,利率將從6.15%跳升至約10%(基準利率3.9% + 初始利差3.201% + 步升溢價3%)。

- 年利息成本增加:約1,060萬美元(8,200萬港元),相當於2024財年租金EBIT的3%。

3. 新增銀行融資與資產抵押

- 再融資規模:獲銀行承諾875億港元再貸款(據彭博)。

- 資產質押:

- 將尖沙咀地標Victoria Dockside質押,換取**156億港元(約20億美元)**新貸款。

- 大部分投資物業(IP)已用於抵押融資。

影響評估:短期利好 vs 長期風險

短期積極因素

- 現金流緩衝:

- 遞延票息與再融資立即釋放超100億港元流動性,避免短期違約風險。

- 債務結構優化:

- 新貸款或延長債務期限,置換高息舊債,降低近期償債壓力。

長期隱憂

- 利息負擔激增:

- 永續債利率重置後,年化利息支出淨增超8,200萬港元,侵蝕利潤。

- 抵押資產風險:

- 核心資產(如Victoria Dockside)質押率攀升,限制未來融資靈活性;若市場下行,可能觸發追加抵押要求。

- 債務規模膨脹:

- 遞延票息資本化 + 新增貸款 → 總負債上升,槓桿率惡化,信用評級承壓(融資成本或進一步上升)。

市場信號與潛在挑戰

- 信用擔憂:

- 未贖回永續債反映再融資能力受限,市場或解讀為流動性緊張信號。

- 再融資不確定性:

- 875億港元貸款尚未最終落地,細節條款(如利率、抵押率)將決定實際成本。

- 盈利覆蓋能力:

- 新增利息佔租金EBIT 3%,若地產銷售持續疲軟,租金收入能否支撐高利息待觀察

中金公司(3908.HK)核心要點

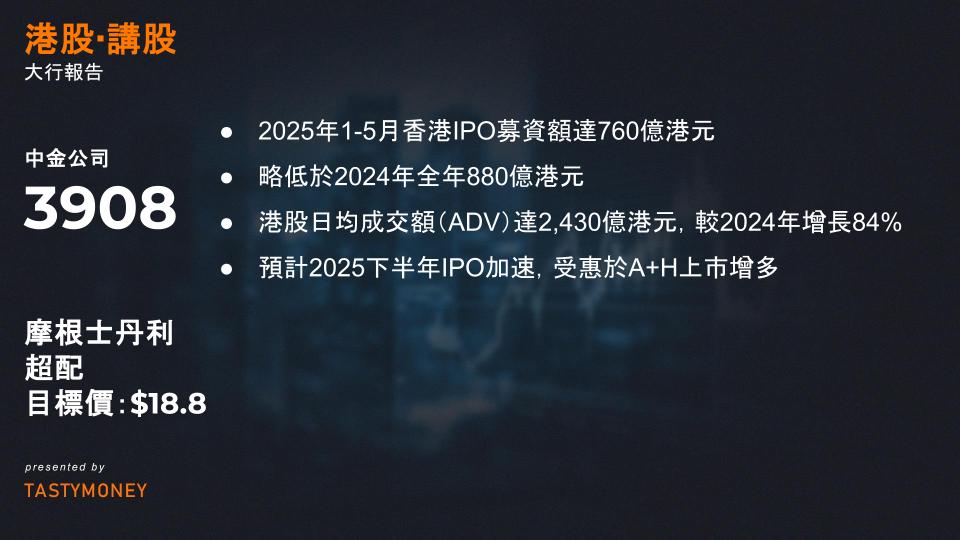

- IPO募資表現:2025年1-5月香港IPO募資額達760億港元,略低於2024年全年880億港元,但預計2025下半年將加速。

- 增發融資強勁:年內迄今(YTD)增發融資達1,280億港元,已超越2024年全年880億港元。

- 中金市場份額:

- YTD承銷14宗IPO(募資183億港元),市佔率24%(2024年為19宗/299億港元)。

- 目前114宗IPO儲備項目中,中金獨家/聯合保薦33宗,佔比29%。

- 市場動能指標:

- YTD港股日均成交額(ADV)達2,430億港元,較2024年增長84%,利好經紀與衍生品業務。

- 預計2025下半年IPO加速,受惠於A+H上市增多、南向資金流入及中國證監會(CSRC)政策支持。

財務與估值展望

評級重申「超配」(Overweight)

- 盈利復甦路徑:

- 香港業務收入反彈:主因承銷與股票交易增長,叠加成本收入比改善(2024年為67.5%,高於同業)。

- ROE回升預測:從2024年低谷5.5%升至2025年預估6.3%,2026-2027年趨向8%。

- 估值重估潛力:

- 當前股價交易於0.5-0.6倍前瞻市淨率(P/B)。

- 加權情景分析(基準60%/樂觀20%/悲觀20%):

情景 ROE假設 P/B假設 基準 7.3% 0.61x 樂觀 11.4% 1.10x 悲觀 5.3% 0.36x