一、平台補貼計劃升級態勢

- 關鍵事件

- 京東首推「百億外賣補貼」搶佔市場

- 餓了麼於勞動節前宣布追加超百億補貼

- 市佔率70%的美團加大投資鞏固領導地位

⇒ 高盛互聯網團隊預測:行業中期趨向碎片化,美團外賣業務利潤率或受擠壓

- 底層邏輯

補貼集中於高頻低客單價品類(如現製飲品),因折扣力度感知更強(訂單常享20-30%折扣),有效刺激價格敏感型消費。此策略契合後疫情時代「性價比消費」及低線城市數位化滲透趨勢。

二、FMD品牌受益表現

- 資本市場反應

受京東4月11日計劃推動,覆蓋的FMD企業股價平均上漲39%,反映投資者對行業增長預期。 - 訂單實證

渠道調研顯示:庫迪咖啡(Cotti)、瑞幸咖啡(Luckin)訂單量領跑,頭部現製茶飲品牌(如喜茶、奈雪)緊隨其後。參與活動門店訂單增幅最高超100%,實際效果受三大因素影響:

品牌參與深度(折扣梯度設計)

產品定價策略

外賣/堂食訂單結構

三、經濟模型與競爭格局變化

- 單店盈利(UE)動態

- 訂單增長攤薄外賣成本(平台佣金+履約費),多數參與品牌淨收益為正

- 存在結構性差異:具備供應鏈優勢或高端定位品牌(如瑞幸)利潤韌性更強

- 行業競爭階段性放緩

短期內補貼普及弱化頭部企業優勢,但長期仍看好蜜雪冰城、古茗、百勝中國勝出,核心在於:

規模化運營效率

數位化供應鏈

下沉市場滲透率

四、市場預期與估值調整

- 目標價(TP)上修邏輯

基於年內趨勢(YTD)與補貼效應,報告上調蜜雪冰城、古茗目標價,支撐因素包括:

「新消費」概念估值溢價

外賣場景擴容帶動同店增長

現製飲品賽道抗週期屬性 - 資本流向特徵

2025年中國股市消費板塊熱度回升,FMD因技術賦能(如AI配送優化)及產品創新成為資金配置焦點。

五、可持續性風險預警

- 補貼分擔機制演變

京東測試商家補貼分擔比例升至70-80%,若推行將引發兩難抉擇:

降低補貼 → 訂單增速放緩

承擔成本 → 利潤率侵蝕(中小商家壓力尤甚) - 行業生態長期影響

若補貼持續轉嫁商家,可能加速市場整合→ 頭部品牌憑議價權獲結構性優勢。平台方則需平衡市佔率目標與盈利要求(如美團外賣變現率承壓)。

一、財務表現與短期展望

- 1Q25業績穩健

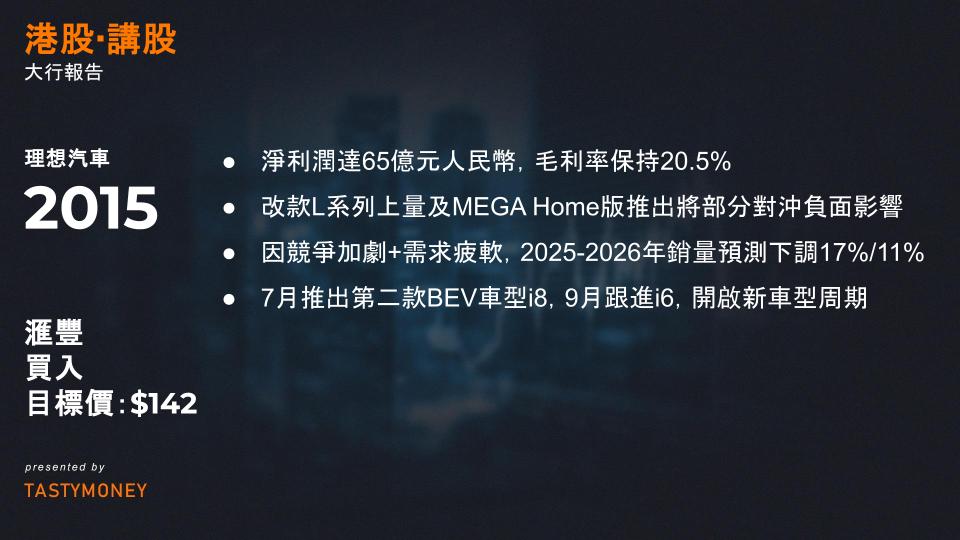

- 淨利潤達65億元人民幣,毛利率保持20.5%(環比4Q24的20.3%基本持平)。

- 韌性源於4Q24一次性成本(MEGA銷售承諾)消退,抵消季節性銷量下滑影響。

- 2Q25毛利率或小幅承壓

- 4月舊款車型清庫存折扣可能拖累毛利率,但改款L系列上量及MEGA Home版推出將部分對沖負面影響。

二、核心挑戰:EREV增長乏力與競爭加劇

- EREV(增程式)車型面臨壓力

- 細分市場增長疲軟:2025年前4月EREV銷量同比僅增9%(遠低於BEV的43%和PHEV的31%)。

- 高價車型(L7/8/9,售價超30萬元)受消費降級衝擊更顯著。

- 下調銷量預期

- 因競爭加劇+需求疲軟,2025-2026年銷量預測下調17%/11%。

- 改款L系列爬坡後,月銷有望逐步改善。

三、增長引擎:BEV新車型周期啟動

- 純電產品線擴張

- 7月推出第二款BEV車型i8,9月跟進i6,開啟新車型周期。

- MEGA Home版獲高端市場認可,為後續低價BEV鋪路(20萬元以上BEV年市場規模超200萬台)。

- BEV驅動下半年增長

- 憑藉家庭用戶品牌認知、執行力優勢及產能爬坡,BEV貢獻度將在2H25顯著提升,2026年隨產品線完善進一步放量。

四、投資建議:下調目標價,維持買入評級

- 盈利預測與目標價調整

- 因銷量預期下調,2025-26年盈利預測下調17%/13%。

- 新目標價:美股LI.US下調至36.50美元(原38.50美元),港股2015.HK下調至142.00港元(原150.00港元)。

- 維持「買入」評級邏輯

- 當前股價隱含28%(美股)/31%(港股)上行空間。

- 核心支撐:強執行力驗證 + BEV新周期啟動 + 長期家庭市場定位優勢。

比亞迪(1211.HK)經銷商庫存水平

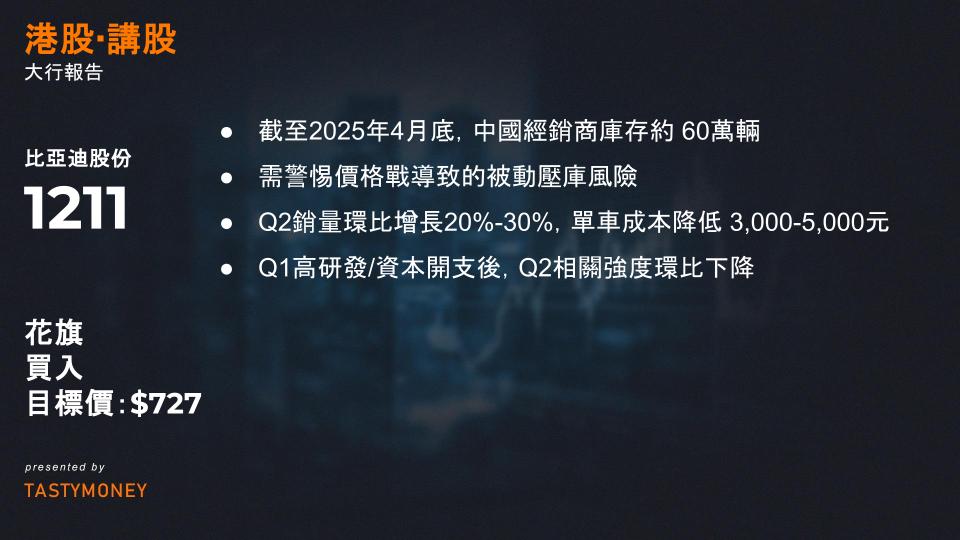

- 當前庫存:截至2025年4月底,中國經銷商庫存約 60萬輛(相當於 2.3個月銷量)。

- 動態變化:從2025年1月初的40萬輛逐步增加,符合公司季節性補庫策略。

- 行業對比:處於健康區間(傳統車企庫存警戒線為2.5個月),但需警惕價格戰導致的被動壓庫風險。

降價幅度與成本對沖機制

降價策略

- 範圍:海洋系列與王朝系列車型綜合降價 1,000-5,000元/輛,通過補貼形式實施。

- 複雜性:不同車型/品牌採用差異化公式,避免全系普降對品牌價值的衝擊。

成本抵消路徑

- 規模效應:Q2銷量環比增長20%-30%,單車成本降低 3,000-5,000元(固定成本攤薄)。

- 供應鏈協同:零部件供應商返點/折扣貢獻 2,000-3,000元 降本。

- 費用優化:Q1高研發/資本開支後,Q2相關強度環比下降。

- 計提沖回:利用銷售淡季沖回部分準備金,增厚利潤。

- 淨利維持:單車淨利潤穩定在 9,000元(印證成本管控能力)。

Q3:訂單動能與銷售目標達成

- 降價前表現:

- 降價當週訂單增速 跑贏行業(比亞迪/蔚來環比正增長 vs 行業負增長)。

- 降價後爆發:

- 週末訂單激增 24%(對比前一週同期),週訂單回升至 8-8.8萬輛。

- 目標支撐:若趨勢延續,Q2銷量目標(約70萬輛)達成概率顯著提升。

行業Beta趨勢與催化劑

短期壓力

- 季節性疲軟:5月傳統淡季疊加價格戰擾動,行業缺乏上行催化劑。

- 復甦信號:需觀察6月訂單/交付量能否持續環比改善。

中期樂觀驅動

- 滲透率躍升:

- Q2新能源滲透率 53% → Q3預期 58-60%(降價刺激+政策扶持)。

- 細分市場再平衡:中低端PHEV/EREV市場供需關係有望修復。

- 出口爆發:

- 預計H2新能源出口(尤其PHEV)加速增長(報告提示三大推動因素)。

- H2增長動能:

- 國內新能源零售量預計環比增長 55%(低基數+需求釋放)。

核心觀點:比亞迪的競爭壁壘

“價格戰加速行業洗牌,龍頭地位強化”

- 定價權優勢:靈活的產品-價格矩陣(海洋/王朝差異化策略)維持溢價能力。

- 成本護城河:垂直整合(電池/晶片自供)+供應鏈議價權構築 >10,000元/輛 成本優勢。

- 市場集中度提升:中小車企出清後,比亞迪份額有望從35%(2024)向40%+邁進。

投資者關注要點

| 維度 | 關鍵指標 | 市場影響 |

|---|---|---|

| 庫存 | 2.3個月(健康線) | 短期渠道壓力可控 |

| 利潤率 | 單車淨利9,000元(穩) | 盈利韌性超預期 |

| 訂單 | 週訂單8萬+(目標錨) | Q2銷量確定性提升 |

| beta | Q3滲透率60%+(臨界點) | 板塊估值切換催化劑 |