一、美團(3690.HK)戰略核心動向

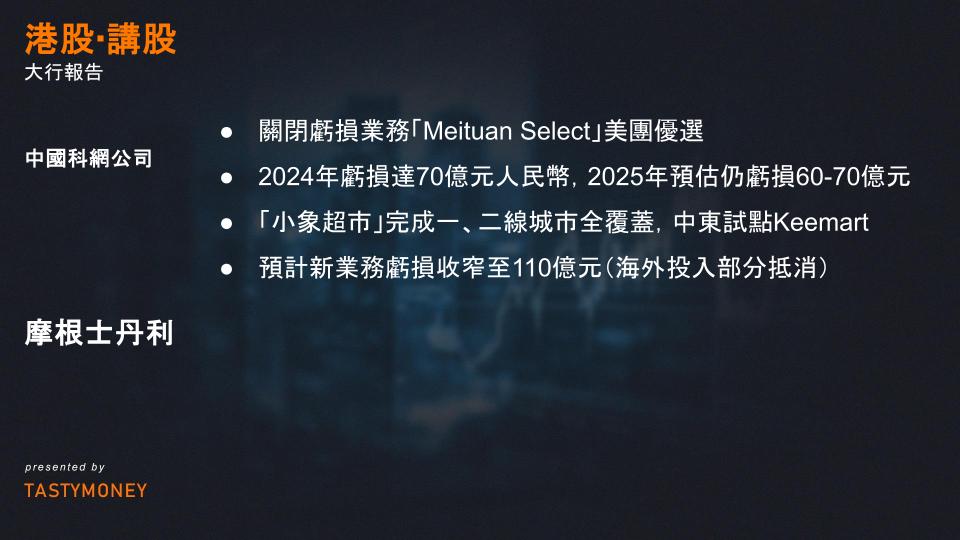

- 關閉虧損業務「Meituan Select」

- 原因:該業務2024年虧損達70億元人民幣,2025年預估仍虧損60-70億元,長期未能有效搶佔拼多多(PDD)市場份額。

- 效益:釋放資源聚焦即時零售(Instashopping)與海外擴張,消除投資者對持續虧損的擔憂。

- 歷史對比:相較2022-2023年(年均虧損200-300億元),虧損已大幅收窄。

- 強化即時零售與國際化佈局

- 即時零售:

- 全國運營超過3萬家「閃電倉」(Instamarts),2024年實現盈虧平衡,預計2025年GMV達3,500億元(年增30%)。

- 核心品類:醫藥(急用需求)、商超便利商品(佔GMV 60%),具高頻剛需特性。

- 海外擴張:

- 「小象超市」完成一、二線城市全覆蓋,中東試點「Keemart」(首站利雅得),南美(巴西)市場加速佈局。

- 即時零售:

⚔️ 二、競爭三巨頭優劣對比

| 企業 | 優勢 | 近期策略 | 潛在風險 |

|---|---|---|---|

| 美團 | 騎手網絡密度最高 5,000+合作商家生態 履約成功率業界第一 | 砍掉虧損業務 聚焦30分鐘達場景 出海提速 | 國際市場經驗不足 雲技術弱於阿里 |

| 阿里巴巴 | 雲計算/AI技術底層支持 生態協同(餓了麼+飛豬) 支付寶流量入口 | 整合本地生活服務至電商業務群 強化一站式消費體驗 | 即時零售市佔落後美團 組織整合挑戰 |

| 京東 | 供應鏈縱深優勢 3C品類壁壘 新用戶轉化率高(40%外賣用戶轉為電商客戶) | 跨界外賣與即時零售 進軍在線旅遊(OTA) | 末端履約能力待驗證 多線作戰資源分散 |

📊 三、財務展望與核心競爭力

- 2025年盈利預測:

- 核心本地商業(CLC)經營利潤530億元(同比持平),新業務虧損收窄至110億元(海外投入部分抵消)。

- 護城河三大支柱:

- 商家端:全品類SKU管理能力(生鮮、醫藥等高損耗品控優勢)。

- 用戶端:高頻剛需場景佔領(60%訂單來自超市/醫藥,用戶黏性強)。

- 履約端:百萬級騎手網絡與動態調度算法(高峰期訂單分揀時效<3分鐘)。

🔮 四、行業趨勢與投資策略

- 即時零售決勝要素排序: [倉儲密度] –> B[履約穩定性] –> C[品類豐富度] –> D[價格競爭力]

美團在A-B-C建立壁壘,價格敏感度低於傳統電商

- 生態協同價值重估:

- 阿里:餓了麼(外賣)+ 飛豬(旅遊)+ 電商交叉導流,創造「消費+服務」閉環。

- 京東:供應鏈複用攻外賣,但末端配送網絡建設需時,短期難撼動美團。

- 競爭三巨頭:

- 阿里:雲業務復甦與AI商業化為催化劑,生態整合提升估值。

- 美團:即時零售絕對龍頭,盈利能見度高,但國際化不確定性壓縮估值。

- 京東:新業務ROI待驗證,需觀察外賣與OTA能否突破美團、阿里雙重夾擊。

1.(9988.HK) 重組公告核心細節

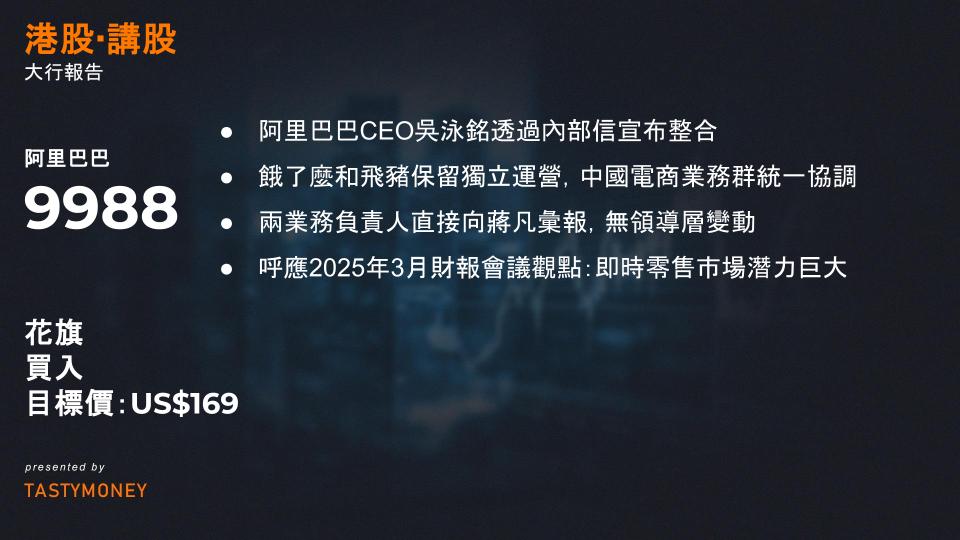

阿里巴巴CEO吳泳銘(Eddie Wu)透過內部信宣布整合,強調這是從單純電商平台向「綜合消費平台」的戰略升級:

- 整合範圍:餓了麼和飛豬保留獨立運營,但決策、戰略與執行將由中國電商業務群(蔣凡領導)統一協調。

- 彙報結構:兩業務負責人直接向蔣凡(電商業務群CEO)彙報,無領導層變動。

- 戰略意圖:吳泳銘表示重組是連續過程,阿里將聚焦用戶視角整合運營與組織架構,提升體驗。

- 背景補充:

- 中國電商業務群成立於2024年11月,整合淘寶天貓(TTG)、阿里國際數字商業(AIDC)、1688、閒魚(Xianyu)及部分菜鳥人員。

- 呼應2025年3月財報會議觀點:即時零售市場潛力巨大(目標覆蓋10億中國消費者),阿里正利用淘寶用戶基礎提升效率與體驗。

2. 關鍵數據支撐:餓了麼訂單爆發式增長

花旗引用餓了麼官方數據(IT Home等媒體),凸顯淘寶「商購」作為即時零售入口的成功:

| 指標 | 數據 | 細節補充 |

|---|---|---|

| 日均訂單量(6/23) | >6000萬單 | 截至6月23日中午突破6000萬單 |

| 零售訂單年增率 | +179% YoY | 反映即時需求激增 |

| 履約準確率 | 96% | 高於行業平均水準 |

| 關鍵成長軌跡 | ||

| 5月5日 | 訂單量破1000萬單 | 上線6天即達里程碑 |

| 5月6日 | 啟動免配送費活動 | 刺激訂單增長 |

| 5月7日 | 60+城市訂單創新高 | 重慶、深圳、廣州、成都等城市 |

| 5月26日 | 訂單量達4000萬單 | 75%來自非茶飲類(如飲料),履約率97% |

📌 解讀:數據驗證「即時零售」需求爆發,尤其餐飲與日用品類。阿里透過補貼(如免運費)加速滲透,為整合提供信心基礎。

3. 整合影響與市場啟示(花旗分析)

✅ 潛在益處

- 資源協同最大化:

- 餓了麼與飛豬將獲更多資本投資、流量支持及交叉銷售機會(如淘寶用戶直通外賣/旅遊服務)。

- 案例:餓了麼訂單中30%來自淘寶導流,整合後轉化率有望再提升。

- 戰略升級價值:

- 從「電商平台」轉型「綜合消費平台」,應對消費者精打細算(smarter spending)趨勢。

- 規模化降低履約成本,提升即時零售邊際利潤。

⚠️ 風險挑戰

- 競爭加劇壓力:

- 美團、拼多多等平台同步爭奪錢包份額,可能引發補貼戰→ 短期利潤率承壓(margin pressure)。

- 消費者更理性支出,需平衡補貼與盈利。

- 執行磨合風險:

- 跨業務團隊協作需時間優化,初期可能影響服務體驗。

💡 花旗評級依據

維持「買入」及目標價(US169165),核心邏輯:

- 用戶基礎優勢:淘寶超10億用戶為即時零售提供天然流量池。

- 成長空間驗證:餓了麼訂單兩週內超預期,證實「商購」模式跑通。

- 長期賽道卡位:即時零售市場規模預估2027年達¥3.5兆,阿里生態整合具先發優勢。