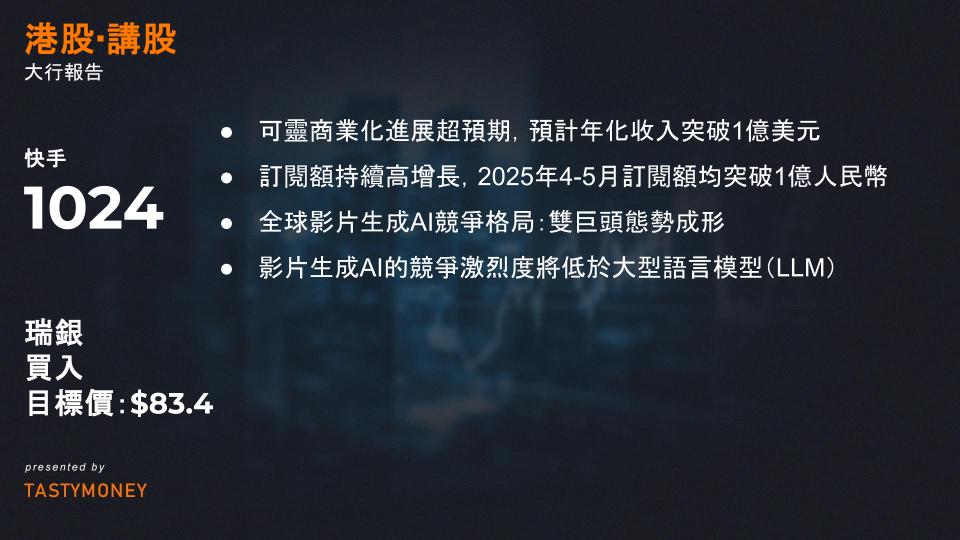

一、(1024.HK)Kling商業化進展超預期

- 收入里程碑

- 年化收入突破1億美元:2025年3月,Kling的年化收入(當月收入×12)超越1億美元,商業化能力顯著躍升。

- 訂閱額持續高增長:2025年4-5月月度訂閱額均突破1億人民幣,優於市場預期(UBSe/共識全年預期)。

- 對快手財務的貢獻

- 分析師據此上調Kling收入預測,同步調整快手整體財務模型,反映AI業務已成新增長引擎。

二、全球影片生成AI競爭格局:雙巨頭態勢成形

- 頭部玩家鎖定

- 第三方機構(Artificial Analysis)數據顯示,全球影片生成AI領域呈現 「快手(Kling) vs 谷歌(Veo)」 的雙強格局。

- 技術能力對比

能力維度 Kling 2.1優勢 谷歌Veo 3優勢 圖像生成影片 ✔️ 效果領先 — 音影片同步 — ✔️ 技術更成熟 定價策略 ✔️ 月費10-92美元(更親民) ✖️ 需250美元/月高階訂閱 - 競爭壁壘分析

- 影片生成AI的競爭激烈度將低於大型語言模型(LLM),因高品質影片訓練數據多被平台壟斷(「圍牆花園」效應),新進者難以快速追趕。

三、投資價值:重申「買入」,目標價83.40港元

- 估值方法論

- DCF模型:加權平均資本成本(WACC)14.2%,核心業務現金流穩健。

- 分部加總(SOTP)估值:

- 核心業務:維持原有DCF估值;

- Kling業務:給予30億美元估值(參考同業Runway估值,Kling技術排名更高);

- 調整項:抵消Kling帶來的1-2個百分點利潤率拖累。

- 潛在上行空間

- 疊加Kling估值後,預計快手股價存在 10-15港元/股上行潛力,目標價83.40港元邏輯堅實。

- 核心投資邏輯

- 短期:中國廣告與電商基本盤持續跑贏行業;

- 長期:全球AI領導力(Kling)尚未充分定價,當前估值具吸引力。

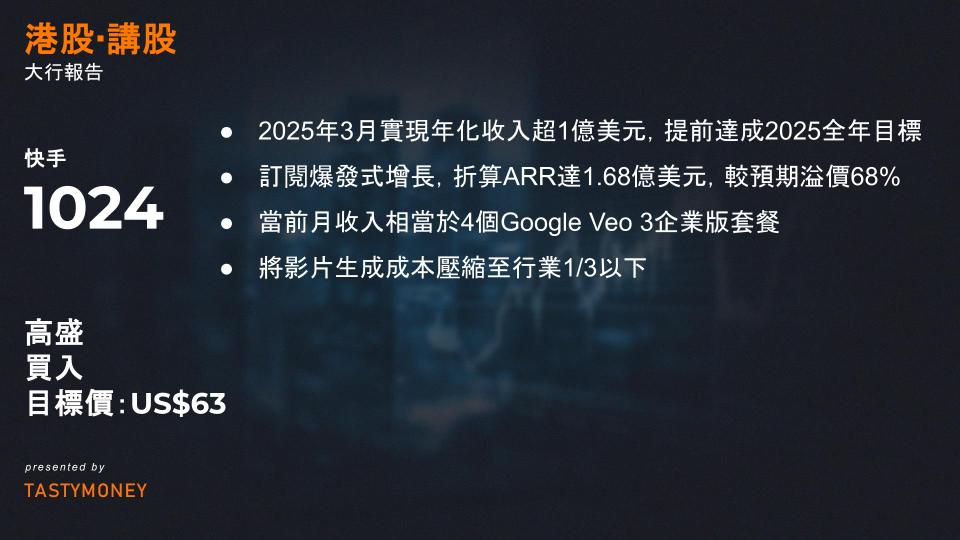

一、財務里程碑:超預期增長的核心數據

- 收入突破行業閾值

- ARR達1億美元:2025年3月實現年化收入超1億美元(月均800萬美元+),提前達成原定2025全年目標。

- 訂閱爆發式增長:2025年4-5月月度訂單(用戶訂閱+API)突破1億人民幣(1400萬美元/月),折算ARR達1.68億美元,較市場預期溢價68%。

- 全球定位:晉身全球收入規模TOP3獨立AI影片生成產品,與Runway ML(ARR 1.5億美金)、Pika Labs同屬第一梯隊。

- 盈利能力重構

- 當前月收入相當於4個Google Veo 3企業版套餐(按$250/月計需16,000家企業客戶),反映更強用戶基數與變現效率。

二、產品進化:定價革命與場景破圈

(1)價格殺傷力:顛覆行業成本結構

| 產品 | 單價模型 | 單影片成本 | 降幅 vs Kling 2.0 |

|---|---|---|---|

| Kling 2.1 | 按影片付費 | $0.27-0.47 | 60%-80% ↓ |

| Google Veo 3 | $250/月(限次包) | ~$1.04* | 基準 |

| *註:按Veo 3每日限20次生成,每月30天計算 |

戰略意義:

- 將影片生成成本壓縮至行業1/3以下,推動從「專業工具」向「大眾生產力工具」轉型。

- 低成本刺激UGC/PGC創作量激增,形成數據飛輪(更多數據→模型優化→用戶增長)。

(2)場景擴展:從創作者到產業生態

- 遊戲領域:與網易《Justice Mobile》合作:

- 角色動作生成效率提升50%,替代傳統動捕成本;

- 玩家自訂角色外觀(UGC),拉動遊戲內購收入。

- 影視/廣告:

- 為中小影視公司提供分鏡生成(單價$2-5/腳本);

- 廣告素材批量生成(測試客戶ROI提升30%)。

三、估值邏輯:三層增長引擎驅動溢價

1. 短期(2025-2026):收入乘數上修

| 指標 | 原指引(2025) | 當前趨勢預測 | 增長槓桿 |

|---|---|---|---|

| ARR | $100M | $150M+ | 低價策略帶量 |

| 毛利率 | 45% | 60%+ | 模型推理成本優化 |

| 付費用戶滲透率 | 1.2% | 3.5% | 快手站內導流 |

估值錨定:

- 對標Adobe Firefly(PS估值12x),Kling 2025年收入對應估值18億美元。

2. 中期(2027-2028):生態協同價值

- 快手主APP反哺:

- 為6億日活用戶提供「AI影片創作入口」,轉化5%創作者(3000萬)使用Kling;

- 電商直播場景:商家素材生成需求(預估貢獻30%收入)。

- API平台化:

- 成為影片行業「AWS」,開放渲染、動效模組收取調用費(類Runway模式)。

3. 長期壁壘:數據-場景-算力三角

| 維度 | 競爭優勢 | 變現潛力 |

|---|---|---|

| 數據 | 快手日活影片庫(百億級樣本) | 垂直行業模型訂製(如遊戲) |

| 場景 | 深度綁定電商/社交/娛樂場景 | 按效果分成(如AI生成影片GMV) |

| 算力 | 自研推理晶片(2026年落地) | 對外輸出算力服務 |

四、風險與挑戰

- 定價博弈

- OpenAI、Google可能跟進降價,需維持技術代差(Kling 3.0多模態已內部測試)。

- 場景依賴性

- 過度依賴快手生態恐限制全球化,需加速出海(東南亞為下一站)。

- 倫理監管

- 深度偽造(Deepfake)風險可能引發政策限制,需投入數位浮水印+內容溯源技術。