一、(1919.HK)行業核心判斷:供需動態與前景

- 需求韌性延續至2025下半年

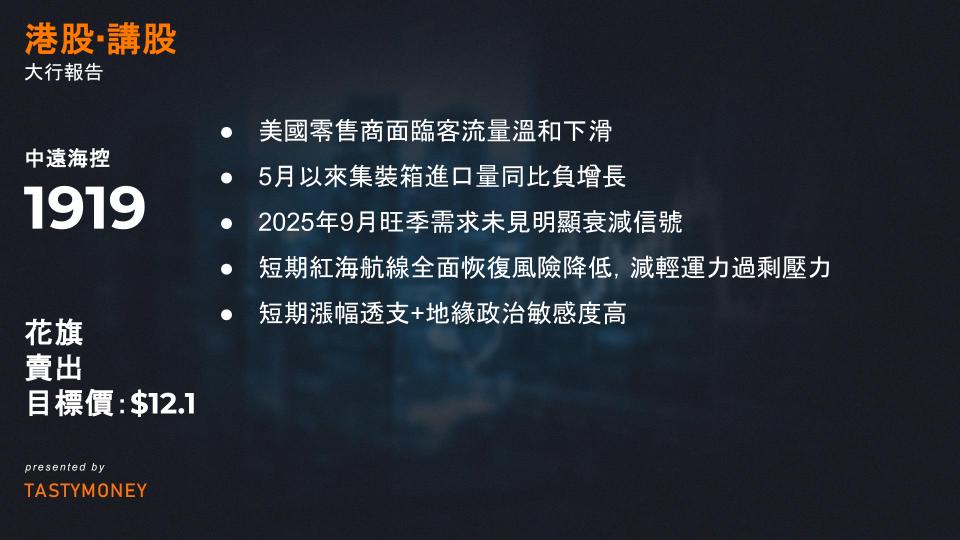

- 當前趨勢:美國零售商面臨客流量溫和下滑,但5月以來集裝箱進口量同比負增長(-YoY),暗示補庫存需求存在。

- 峰值預期:物流巨頭(德迅、DSV、DHL)反饋顯示,2025年9月旺季需求未見明顯衰減信號,但赫伯羅特(HMM)指出近期訂單短期疲軟。

- 增長預測:

- 2025年需求增速降至 3.1%(2024年為6%),下半年(2H25)或弱於上半年(1H25);

- 2026年有望恢復至 3.3%。

- 供應端約束支撐行業平衡

- 運力投放:2025-2026年新船交付量年增速分別為 7% 和 5%,但行業自律性增強(馬士基確認產能紀律)。

- 紅海危機緩解:短期紅海航線全面恢復風險降低,減輕運力過剩壓力。

- 關鍵指標:2026年單箱收入(Revenue/TEU)預計回落至2019年盈虧平衡線的 96%-117%(2025年為102%-127%)。

- 關稅政策影響可控

- 美國實際進口關稅或穩定在 15%(未恢復至4月3日互惠稅率),花旗認為終端消費者可承受此水平。

二、投資策略:下調中遠海控,獨薦長榮

- 評級調整邏輯

公司 評級變化 目標價調整 核心原因 中遠海控 (CSH) 下調至「賣出」 HK12.1 ①年內漲幅+20%後風險回報轉負;②中美貿易摩擦升級;③估值已反映利好 陽明海運 (YM) 維持中性 NT59 目標價下調反映盈利預期修正 長榮海運 (EMC) 唯一「買入」 NT248 受益於海洋聯盟運力優化及美國港口附加費轉移能力 - 盈利預測與估值

- 亞太航商2025-26年盈利上調:平均調升 27% / 15%,較市場預期高 16% / 11%。

- 2026年ROE預期: 5%-9%,對應PB估值僅 0.8倍,處於歷史低位。

三、關鍵風險與機會

| 因素 | 影響方向 | 主要觀察點 |

|---|---|---|

| 紅海通航恢復進度 | ▼ 利空 | 若早於預期恢復,將加劇運力過剩 |

| 美國終端消費韌性 | ▲ 利多 | 補庫存需求強度決定旺季高度 |

| 海洋聯盟運力調控 | ▲ 利多 | 長榮海運結構性受益 |

| 關稅政策波動 | ▼ 利空 | 若稅率超15%或衝擊需求 |

結論:長榮為避險優選,行業周期未終結

花旗認為集裝箱航運業尚未進入下行周期,但需選擇性布局:

- 規避中遠海控:短期漲幅透支+地緣政治敏感度高;

- 聚焦長榮海運:憑藉聯盟協同與成本轉嫁能力,成為動蕩周期中的核心防禦標的;

- 行業窗口期:2025下半年需求韌性、2026年供應增速放緩,仍提供結構性機會。

數據錨點:2026年單箱收入若穩定在2019年BE線100%以上,行業盈利可持續性將超預期。

(3750.HK)核心投資建議

- 首次覆蓋評級

- 買入評級(Initiate at Buy),目標價 400 港元(PO: HK$400)。

- A股(CATL-A)同步買入,目標價與H股對標(基於A/H雙上市製造業公司平均溢價)。

核心競爭力與行業地位

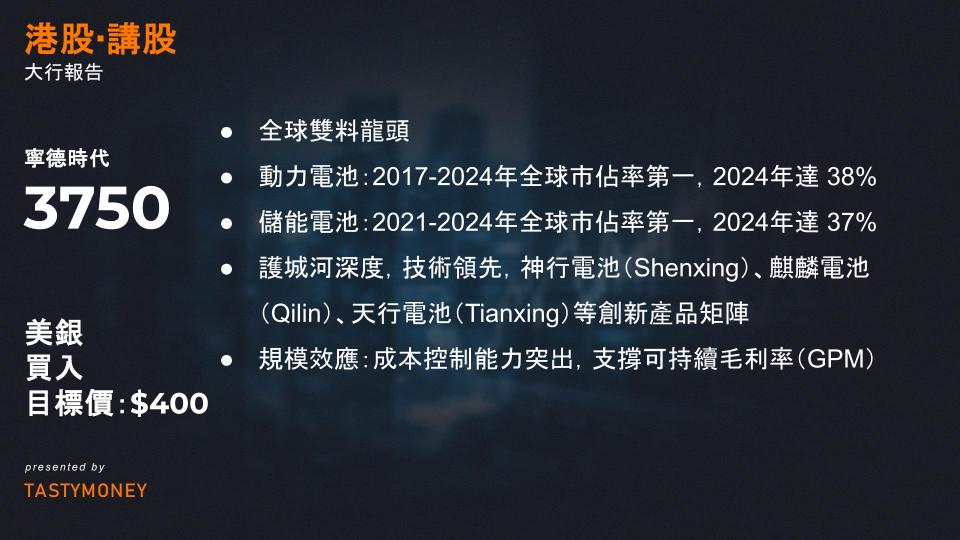

- 全球雙料龍頭

- 動力電池:2017-2024年全球市佔率第一,2024年達 38%(GGII數據)。

- 儲能電池:2021-2024年全球市佔率第一,2024年達 37%。

- 護城河深度

- 技術領先:神行電池(Shenxing)、麒麟電池(Qilin)、天行電池(Tianxing)等創新產品矩陣。

- 規模效應:成本控制能力突出,支撐可持續毛利率(GPM)。

- 全產業鏈研發:從材料到回收的閉環技術壁壘。

行業增長驅動與市場前景

| 領域 | 2024-2030年預期增長(CAGR) | 核心驅動力 |

|---|---|---|

| 全球動力電池 | 19% → 782GWh → 2.2TWh | EV出貨量年增15% |

| 儲能電池 | 加速滲透中 | 風光配儲政策+電網升級需求 |

| 新應用場景 | 爆發初期 | 機械/船舶/eVTOL/換電/回收 |

寧德時代市場地位:

- 2025年前4月:中國市佔率 45% / 歐洲市佔率 43%。

- 2025-2027年全球份額預計保持穩定。

財務預測與盈利展望

| 指標 | 2025E | 2026E | 2025-2027E複合增速 |

|---|---|---|---|

| 營收增長(YoY) | – | – | 16% |

| 淨利潤增長(YoY) | +26% | +17% | – |

| 單位淨利 | 0.10-0.11元/Wh(維持穩定) |

盈利支撐因素:

高溢價新品迭代(如神行超充電池)

歐洲本地化生產提升利潤率

製造效率持續優化(AI+燈塔工廠)

下行風險提示

- 需求風險:全球EV銷售不及預期;

- 成本波動:鋰/鎳/鈷等原材料價格暴漲;

- 競爭加劇:二線電池廠價格戰(如中創新航/國軒高科);

- 地緣政治:歐美貿易壁壘(IRA法案/碳關稅);

- 運營風險:海外工廠爬坡延遲、匯率劇烈波動。