攜程集團(9961.HK)

一、國內旅遊需求韌性驗證

- 端午節數據解讀

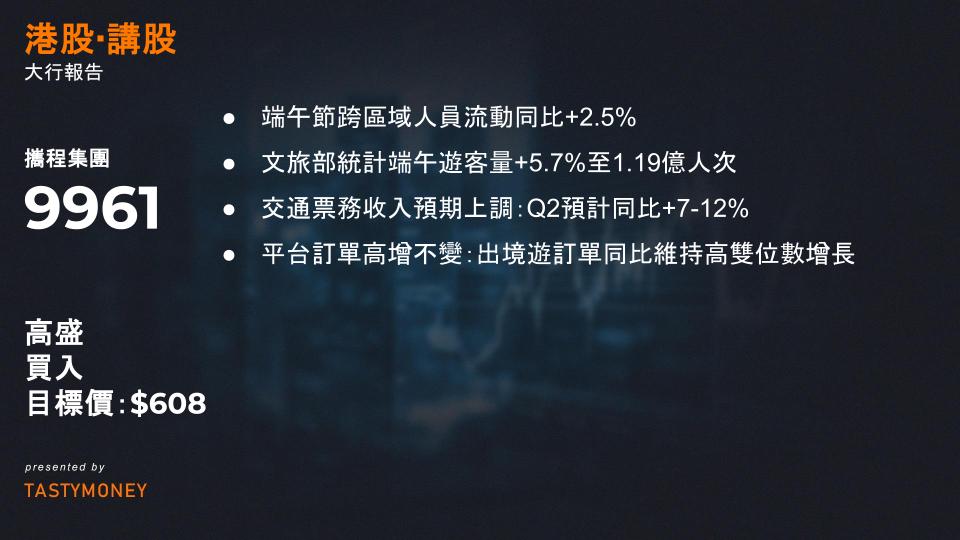

- 端午節跨區域人員流動同比+2.5%(五一假期+8%),放緩主因華南極端天氣干擾,非需求疲軟。

- 文旅部統計端午遊客量+5.7%至1.19億人次(春節/清明/五一平均+6%),印證底層休閒需求穩健。

- 交通票務復甦加速

- 國內機票價格5月同比轉正(+2%),五一假期漲幅達+5%。

- 交通票務收入預期上調:Q2預計同比+7-12%(Q1為+8%),價量雙升驅動板塊修復。

二、出境遊增長動能持續

- 平台訂單高增不變:出境遊訂單同比維持高雙位數增長(high-teens%),與五一假期(+20%)趨勢一致,未現降溫訊號。

- 長期增長瓶頸擔憂:市場憂慮2025Q3起增速或放緩(因2024Q3基數已達2019年同期120%,高基數效應顯現)。

三、國際化戰略進展與盈利路徑

- 亞洲市場佈局完成

- 實現全亞洲覆蓋,前期成本(代表處設立、本地團隊搭建)基本投入完畢。

- 減虧時間表:亞洲業務EBIT虧損率有望於2025年收窄,進入收穫期。

- 全球擴張挑戰

- 集團整體盈利改善取決於歐洲等新市場開拓節奏與執行力,需平衡投入與回報。

- Trip.com 品牌國際收入高增(Q2預期+50-60%),但短期拖累利潤率(低利潤業務佔比提升)。

四、Q2業績預期與財務指引

| 指標 | 預期區間 | 驅動因素/風險點 |

|---|---|---|

| 總收入增速 | +12-17% yoy | 國內(高個位數%)+出境(高雙位數%)+Trip.com (50-60%) |

| EBIT利潤率 | 約30.7% | 同比下滑2.4個百分點,主因: – 行銷費用增加 – 低利潤率Trip.com 業務佔比提升 |

| EBIT增速 | +6% yoy | 利潤增長慢於收入(Q1為+7%) |

五、股價表現與估值爭議

- 近期波動:五一假期後股價快速反彈,5月中發布Q1財報後進入橫盤區間($60-65)。

- 估值水位:當前交易於17-18倍2025年預期PE,反映市場對增長可持續性的分歧:

- 樂觀因素:國內價量齊升、出境遊絕對增長強勁;

- 謹慎因素:高基數壓力臨近、國際業務盈利週期拉長。

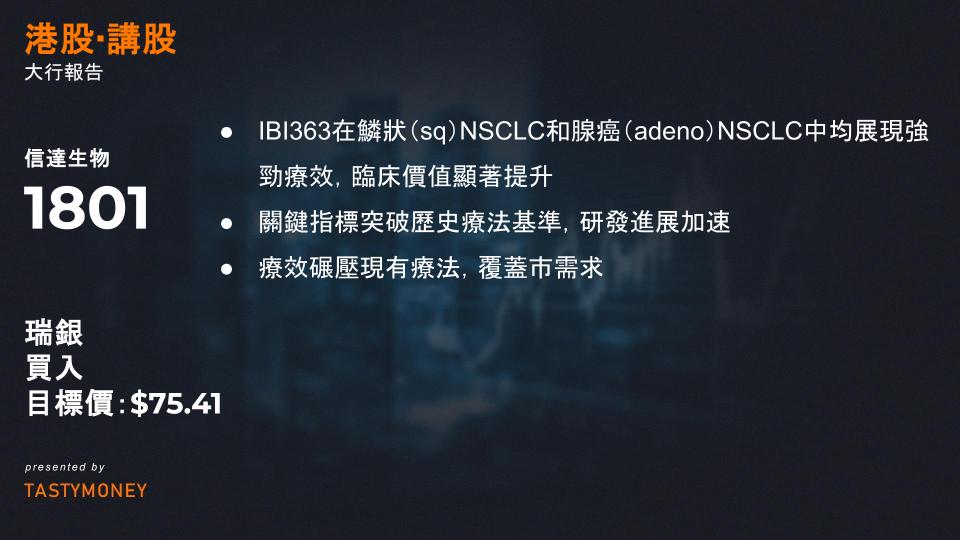

信達生物(1801.HK)數據超預期,臨床價值顯著提升

IBI363在鱗狀(sq)NSCLC和腺癌(adeno)NSCLC中均展現強勁療效,更新數據(2025年4月17日截止)較此前摘要(2024年12月6日截止)進一步優化,關鍵指標突破歷史療法基準,公司計劃2025年啟動兩項III期試驗,研發進展加速。

一、核心臨床數據突破:療效全面優於預期

1. 鱗狀NSCLC組(31例,3mg/kg劑量)

- mPFS(中位無進展生存期):9.3個月 → 較摘要數據提升27%(原7.3個月)

- mOS(中位總生存期):未達到 → 12個月OS率達72.9%(顯著優於納武利尤單抗CheckMate 017試驗的9.2個月mOS)

- 低劑量組(1.0/1.5mg):mOS達15.3個月,驗證劑量靈活性。

2. EGFR野生型腺癌NSCLC組

- 低中劑量組(0.6/1.0/1.5mg):聯合mOS達17.5個月

- 高劑量組(3mg):mOS未達到 → 12個月OS率71.6%

- 吸煙者獲益更顯著:與非吸煙者相比OS趨勢更高,與早期數據一致。

3. 安全性優勢

- 未出現新的安全性訊號,整體耐受性與前期數據一致 → 支持長期用藥與聯合療法潛力。

二、適應症拓展潛力:突破「冷腫瘤」治療瓶頸

IBI363在傳統免疫療法(I/O)難治領域展現突破性潛力:

- I/O治療失敗人群:sqNSCLC組數據驗證後線治療價值

- PD-L1陰性(<1%)患者:亞組分析顯示顯著獲益趨勢

- 「冷腫瘤」領域:黑色素瘤(III期頭對頭Keytruda試驗已啟動)、結直腸癌(CRC)的早期數據積極 → 覆蓋主流I/O療法無效人群,市場空間擴容。

三、開發策略與核心催化劑

開發路徑:後線→前線快速推進

- 2025年關鍵里程碑:

- 啟動兩項III期試驗:I/O治療失敗的sqNSCLC & 三線CRC

- 推進前線治療:Ib/II期試驗進行中(一線NSCLC、一線CRC)

- 黑色素瘤III期試驗:頭對頭Keytruda(2025Q1已啟動)

近期催化劑

- 6月底研發日(R&D Day):預計公布更多管線進展(如IBI363聯合療法、新靶點數據)

- ASCO 2025後續數據更新:CRC、黑色素瘤等適應症進一步驗證

四、投資價值:療效壁壘確立,估值空間打開

- 療效碾壓現有療法:sqNSCLC組mOS未達到 & 腺癌組17.5個月mOS → 顯著優於納武利尤單抗(9.2個月)

- 覆蓋未滿足需求:I/O失敗患者、PD-L1陰性人群、「冷腫瘤」三大藍海市場 → 潛在峰值銷售超50億美元

- 進度全球領先:PD-1/IL-2雙抗賽道首個衝擊III期臨床產品 → 具First-in-Class潛力

一、(9866.HK)財務與交付指引

- 交付目標

- 2025Q2:72,000-75,000輛(受「5566」車型升級驅動)

- 分品牌月銷量:

- NIO主品牌:18,000-20,000輛/月

- 樂道(Onvo):Q3末達10,000輛/月

- 螢火蟲(Firefly):3,000輛/月

- 毛利率與獲利路徑

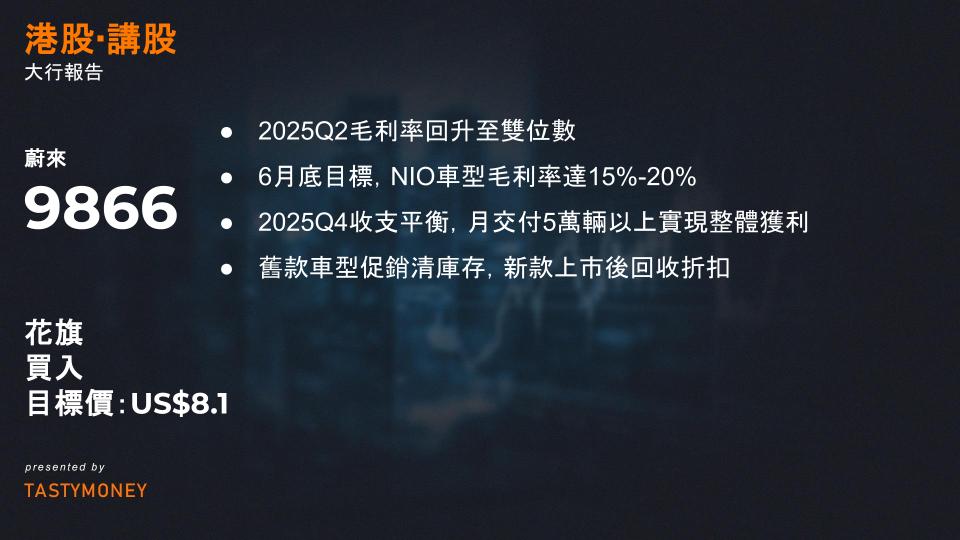

- 2025Q2毛利率:回升至雙位數

- 6月底目標:NIO車型毛利率達15%-20%

- 2025Q4收支平衡:月交付5萬輛以上實現整體獲利,現金流持續改善

- 新車進度

- 樂道L90:大型6/7座純電SUV,Q3交付(6月下旬公佈定價)

- ES8升級版:6月工信部網站公示細節

二、核心運營策略

| 領域 | 具體措施 |

|---|---|

| 技術升級 | 5月底推送NIO World Model V1至第二代車型,6月OTA覆蓋ET9及「5566」全系,強化城市NOP、高速LCC、主動安全及泊車功能 |

| 成本優化 | 舊款車型促銷清庫存,新款上市後回收折扣;供應鏈降本(如電池採購價下降)支撐毛利率回升 |

| 換電網絡 | 持續擴建換電站,提升用戶體驗與品牌差異化競爭力 |

三、產品競爭力分析

| 車型 | 定位 | 核心優勢 | 關鍵節點 |

|---|---|---|---|

| 樂道L90 | 家庭用大型純電SUV | 空間利用率、多場景適配性 | 6月下旬定價,Q3交付 |

| ES8 | 旗艦SUV | 高端配置升級 | 6月工信部細節公示 |

| 「5566」 | 主流走量車型 | 智能駕駛+性價比優勢 | 5月升級驅動銷量爬坡 |

四、風險提示

- 新品牌爬坡壓力:樂道/螢火蟲需快速建立市場認知;

- 價格敏感度:促銷回收後考驗新品定價接受度;

- 技術落地節奏:城市NOP等智能功能OTA進度影響用戶口碑