已在A股上市,從事代工手機玻璃的藍思科技(6613.HK)今日(30日)至7月4日公開招股,7月9日上市,中信証券為獨家保薦人。發售價每股介乎17.38元至18.18元,一手股數200股,一手入場費3672.68元。計劃發行2.62億股H股份,11%於香港公開發售,集資最多47.7億,較此前市傳的計劃集資10至15億美元(約78.5至117.8億港元)少。中信証券為獨家保薦人。同時引入小米(1810.HK)附屬Green Better、世運線路版、UBS AM SINGAPORE、Oaktree、LMR、金涌投資(1328.HK)的Redwood、QRT、Poly Platinum、Infini、Verition共10名基石投資者,認購金額1.9億美元(約15億港元)。

公司具備強大且全面的平台化能力,業務涵蓋從蓋板玻璃及金屬中框等原材料及功能結構件生產,在國內外擁有九個生產和研發基地。在銷售方面,業績記錄期間,公司沒有聘請任何分銷商,所有產品和服務都是直接銷售或提供給客戶。有鑒於公司與客戶之間長期戰略關係的性質,藍思將繼續僅進行直接銷售而不使用分銷商。在2022年、2023年和2024年,公司對前5大客戶的銷售額分別為人民幣388.783億元、452.822億元和567.074億元,分別佔同期總收入的83.3%、83.1%和81.1%。 根據招股書資訊,公司去年盈利36.23億,按年增19.94%;收入697.56億,按年增28.31%。

Apple龍頭供應商之一 佔收入7成

藍思科技是Apple(AAPL.US) iPhone的中國供應商之一,主要為其提供(i)智能手機的蓋板玻璃、後蓋、觸控模組及中框,(ii)平板電腦的蓋板玻璃、觸控模組及實體按鍵,及(iii)穿戴類的藍寶石玻璃蓋及陶瓷後蓋。雙方的合作開始於將近20年前,根據弗若斯特沙利文的資料,自2007年起藍思已經成為Apple智能手機和平板電腦蓋板玻璃的主要供應商。在2022年、2023年和2024年,藍思從Apple( 客戶╱供應商A )的採購額分別為人民幣61.984億元、76.657億元和143.727億元,分別佔同期總銷售成本的16.2%、16.7%和24.1%。

根據招股書資料,雙方以買售模式進行合作,即Apple要求其供應商(包括藍思)從Apple本身購買用於製造其產品的原材料和組件,以便其對採購過程進行總體控制,並更好地控制原材料的

成本和質量。因此Apple亦成為公司於2022年及2023年的最大供應商,並於2024年為第2大供應商 。

年度利潤升幅基本持平 成本增加導致毛利率下降

招股書指出,藍思已將智能智造融入生產的各個環節,大幅提高了生產效率和產品產量。公司是最早開發並在生產過程中實施自動化設備及工業機器人的公司之一,從而顯著提高了生產效率、精度和一致性;還實施智能倉儲系統,從而提升倉儲、物流和庫存管理能力。此外,公司一直在開發用於工業園區的工業機器人。例如,研發及生產的四軸、六軸、並聯機器人、AOI視覺檢測機器人、自動牽引車,不僅在整體效率、自動化程度、能耗以及成本方面優於市場上的傳統設備,而且還能確保較高的產品質量和一致性。

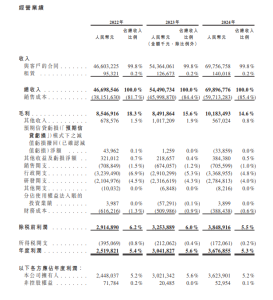

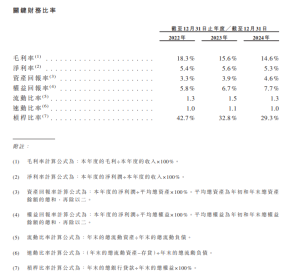

在2022、2023、2024年,公司總收入為人民幣4669.8546萬元、5449.0734萬元及6989.6776萬元,按年均錄得上升。年度利潤2022-2024年分別為人民幣251.9821萬、304.1827萬元及367.6855萬元, 分別按年升20.7%及20.8%,升幅基本持平。毛利率則分別為18.3%、15.6%及14.6%,按年錄得下降。藍思解釋,毛利率下降由於(i) 毛利率與其他業務相比較低的整機組裝下的買售模式收入貢獻增加及(ii)智能汽車及座艙類相關毛利率下降,主要是由於(a) 2024年在海外生產基地生產的智能汽車及座艙的結構件及功能模組比例增加,導致就該等工廠生產的產品錄得較高的運輸成本及原材料成本。提高海外生產基地的利用率,是公司擴大全球業務佈局以迅速響應客戶需求而作出的努力的一部分,及(b) 2023年增加了對新生產基地的投資,導致設備折舊及攤銷成本增加,因為該等生產基地2023年產能不斷提升。

公司背景

藍思科技於1993年創立,其解決方案涉及智能手機、電腦、智能穿戴等消費電子產品,同時亦是Apple iPhone的中國供應商之一,2015年在深交所創業板上市,與立訊精密(002475.SH)、歌爾(002241.SH)一起被視為「蘋果供應鏈龍頭」。藍思科技在湖南、廣東、江蘇及越南等地擁有9大研發生產基地,辦公及廠房建築面積達788萬平方米,提供就業崗位超過13萬個,總資產超過800億元。

以2024年收入計,藍思在全球消費電子精密結構件及模組綜合解決方案行業中排名領先,在全球智能汽車交互系統綜合解決方案行業中排名領先,市場份額分別為13.0%及20.9%。我們在消費電子和智能汽車領域積累了深厚的技術和能力,並擁有強大且全面的平台化能力,包括人才、技術、供應及智造等方面。這賦能我們拓展到新的業務領域,把握未來的增長機會,助益公司成為行業內首 批承接人形機器人及AI眼鏡/XR頭顯關鍵核心部件量產及整機組裝的企業之一。