雲通信服務提供商訊眾通信(2597.HK)6月30日至7月4日公開招股,7月9日上市,星展為獨家保薦人。招股價每股介乎13.55元至15.15元,一手股數500股,一手入場費7,651.39元。計劃發行3044萬股H股份,10%於香港公開發售,集資最多4.6億。同時引入通州國際為基石投資者,投資總額1.3億元。

公司業務致力讓通信更簡單,並已廣泛應用於中國的互聯網、軟件服務、信息技術及金融行業。於2022年、2023年及2024年,訊眾的服務及解決方案分別為逾2,400名、2,400名及2,100名企業客戶的通信提供便利。按2024年收入計,公司在中國雲通信服務市場排名第3,市場份額約為1.8%。在5大供應商中,訊眾於2024年的淨利潤排名第2。公司透過全棧式服務,提供多元化的電信資源和交付渠道,降低客戶對接多個服務提供商的難度。同時專注研發,擁有多項專利和軟件著作權,持續投入研發以滿足客戶需求。而穩定的供應商關係讓公司與主要電信運營商保持良好合作,確保資源供應。

基石投資者為業務帶來機遇 年均20%毛利率

董事長兼首席執行官兼總經理樸聖根表示,看好CPaaS(通信平台即服務)及聯絡中心SaaS(軟件即服務)行業在東南亞市場的發展前景,會按區內不同國家的特性制定發展策略。他又指,公司的CPaas、SaaS等服務,可應用在智慧城市,而通洲是北京的副中心,在不少政府行政辦公單位在當地有項目,當地政府曾指未來10年要投資1萬億元人民幣,相信與通洲在產業上有更多的協同效應。訊眾引入通州國際為基石投資者。

訊眾的雲通信服務的客戶主要包括技術服務提供商、軟件及信息技術公司、金融機構以及一家電信運營商。基於項目的通信解決方案客戶主要包括政府實體及國有企業等公共部門客戶。於往績記錄期間各年度,來自公司5大客戶的收入合共分別佔總收入的約41.8%、36.7%及35.3%。於往績記錄期間各年度,來自最大客戶的收入分別佔總收入的約12.3%、9.7%及11.4%。而CPaaS服務根據電信資源用量及每單位價格向客戶收費,對於聯絡中心SaaS客戶,定價一般由三部分組成:號碼租用費、席位費及呼叫費。聯絡中心SaaS及CPaaS客戶通常在提供服務後才向公司結算應付費用。

採購則主要包括通信資源及外包的軟硬件採購,根據弗若斯特沙利文的資料,與訊眾類同的的雲通信服務提供商向其他的雲通信服務提供商採購電信服務乃屬常見做法。於往績記錄期間各年度,公司向5大供應商的採購合共分別佔於2022年、2023年及2024年總銷售成本的38.1%、50.4%及57.4%。於2022年、2023年及2024年,來自最大供應商的採購分別佔公司於往績記錄期間各年度採購總額的11.6%、20.9%及29.0%。

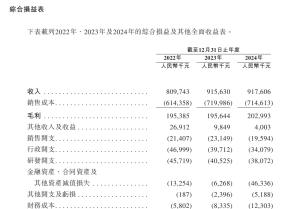

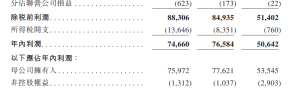

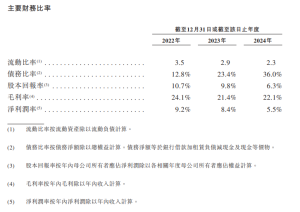

在2022、2023、2024年,公司總收入為人民幣8.09億、9.15億及9.17億,按年均錄得上升。年內利潤在2022-2024年分別為人民幣7466萬、7658.4萬元及5064.2萬元, 分別按年升2.57%及下降33.87%。毛利率則分別為24.1%、21.4%及22.1%,按年稍有升降。招股書解釋,2023-2024年的淨利潤下降由主要由於金融資產、合同資產及其他資產的減值虧損由2023年的人民幣630萬元大幅增加至2024年的人民幣4630萬元。

公司背景

按2024年收入計,訊眾通信是位居中國第三位的雲通信服務提供商。市場份額佔2024年中國雲通信服務市場總收入的1.8%。根據弗若斯特沙利文的資料,是中國最早提供雲通信服務的提供商之一。通信平台即服務,亦稱為CPaaS,是公司業務核心,於往績記錄期間佔收入的80%以上。憑藉公司自2008年成立以來累積的雲通信能力,於2020年5月推出新的業務分部:基於項目的通信解決方案。訊眾的解決方案利用軟件或軟硬件組合協助通信及連接,主要對象為公共部門客戶。常見用例包括市政治理及安全。

公司提供的雲通信服務旨在降低客戶同時對接多個通信服務提供商及系統的複雜度,幫助客戶在其現有應用程序或網站上迅速部署通信服務、提高通信效率及提升用戶參與度。