(0175.HK)銷售業績概覽

- 整體表現

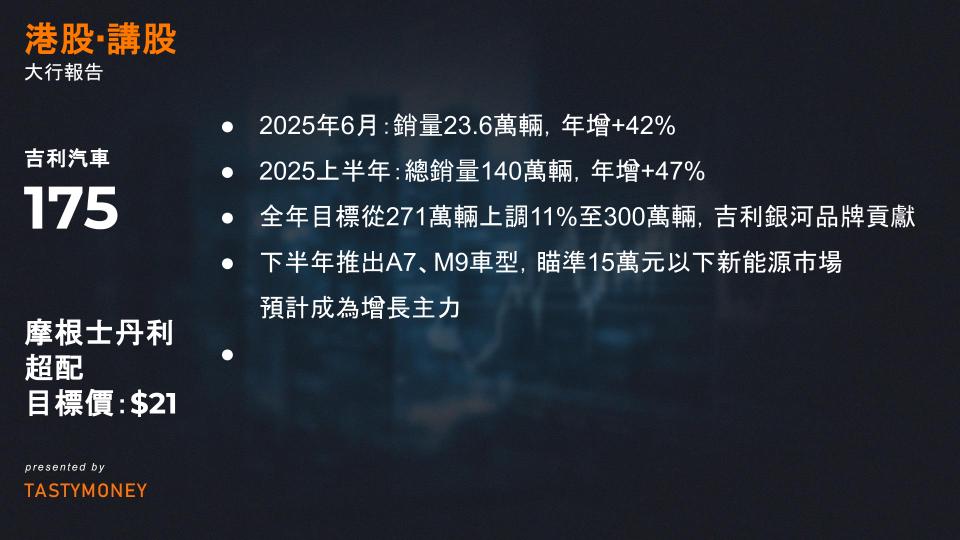

- 2025年6月:銷量23.6萬輛(年增+42%,月增持平)

- 2025上半年(1H25):總銷量140萬輛(年增+47%)

- 分品牌銷量

品牌 6月銷量 年增 月增 吉利銀河(Galaxy) 9.0萬輛 +202% -11% 領克(Lynk) 2.6萬輛 +8% -5% 極氪(ZEEKR) 1.7萬輛 -17% -12%

全年目標調整與進度

- 銷量目標上修:

- 全年目標從271萬輛上調11%至300萬輛,主因銀河品牌貢獻(佔集團銷量39%,增量佔比85%)。

- 分品牌目標達成率:

- 吉利品牌(含銀河):1H25銷量120萬輛(年增+57%),超前原200萬輛目標節奏。

- 極氪科技集團:1H25銷量24.5萬輛(年增+14%),落後於全年71萬輛目標。

- 海外市場:1H25銷量18.4萬輛(年減-8%),略低於全年46.7萬輛目標。

未來展望與催化劑

- 新產品週期驅動:

- 吉利銀河:

- 下半年推出A7、M9車型,瞄準15萬元以下新能源市場,預計成為增長主力。

- 領克 & 極氪:

- 復甦依賴領克10 EM-P(插混)和極氪9X(純電)的三季度上市。

- 吉利銀河:

- 關鍵風險與機會:

- 短期壓力:極氪集團潛在私有化可能引發市場波動。

- 成本優化:需觀察品牌整合帶來的規模效應能否抵消大眾市場價格戰壓力。

投資建議

- 維持「超配」(Overweight)評級:

基於銀河品牌的強勢增長及新品儲備,看好下半年業績彈性,但需跟蹤極氪/領克復甦進度及成本控制能力。

一、核心產品IBI363的突破性進展

1. 臨床數據亮點(ASCO 2025公佈)

- 難治性腫瘤響應顯著

- 黏膜黑色素瘤(冷腫瘤):客觀緩解率(cORR)60%(n=20),對比現有PD-1療法(10-15% ORR)實現跨越式提升。

- 肢端黑色素瘤:cORR 50%(n=6),同樣遠超當前標準療法。

- 關鍵試驗進展:頭對頭對比帕博利珠單抗(Keytruda)的註冊試驗已入組60例患者(目標180例),計劃2025年底完成入組。

- 非小細胞肺癌(NSCLC)潛力驗證

- 鱗狀NSCLC:ORR數據優異(研報未披露具體值,需參考[link])。

- 非鱗狀NSCLC:ORR 24%,12個月生存率(OS)達71.6%,專家認為數據極具前景。

- 差異化解讀:ORR較低可能因非吸煙患者比例高(58.2% vs 同類研究80-90%),吸煙者通常響應更佳。

- 後續計劃:

- 劑量優化試驗(一線治療)進行中;

- 2025年下半年啟動註冊試驗(針對PD-1經治患者)。

2. 結直腸癌(CRC)佈局

- 微衛星穩定型(MSS CRC):2025年下半年啟動註冊試驗(三線治療)。

- 一線治療組合:IBI363+貝伐珠單抗+卡培他濱/奧沙利鉑(CAPEOX) vs 標準療法,預計2026年公佈數據(n≈126)。

二、公司戰略與管線價值

1. 下一代免疫治療(IO)領導者定位

- IBI363(PD-1/IL-2α偏向抗體):被花旗視為「新一代IO療法基石」,突破冷腫瘤治療瓶頸。

- IO+ADC組合療法:佈局廣譜、高效、低毒的創新抗癌方案,鞏固技術護城河。

2. 全球化與商業化目標

- 收入目標:2027年達成200億人民幣產品收入。

- 管線推進:2030年前推動5個管線產品進入全球多中心Ⅲ期(MRCT)階段。

- IBI363海外潛力:風險調整後峰值銷售額預估50億美元。

三、財務預測與投資建議

| 指標 | 2025E調整 | 2026E調整 | 2027E調整 |

|---|---|---|---|

| 營收預測 | +1% | +2% | +2% |

| 每股收益(EPS) | 0.05元→0.08元 | 0.53元→0.54元 | 1.22元→1.23元 |

- 調升目標價:90港元(原60港元),評級買入(Buy)(取消「高風險」標籤)。

- 核心依據:

- 2024年實現營收94億人民幣及EBITDA盈虧平衡;

- 創新管線價值重估(尤其IBI363全球潛力);

- 商業化能力驗證,進入「強增長+全球化」新階段。