上海科創板上市的AI晶片設計公司雲天勵飛(Intellifusion)(688343.SH)申請在香港主板上市。公司今日(7月31日)收報58.55元,總市值210.09億(人民幣.下同)。聯席保薦人為華泰國際、中信証券、招銀國際。

雲天勵飛希望成為AI推理時代的加速器,長期專注於AI推理芯片的研發設計及商業化,推出面向企業級、消費級、行業級三大類應用場景的行業領先的NPU驅動AI推理芯片相關產品及服務。根據灼識諮詢報告,以2024年中國市場相關收入統計,其為排名前三的行業領先全場景AI推理芯片相關產品及服務提供商。

收入及虧損情況

公司高效的AI推理芯片、智能算力服務,以及適配場景的產品及服務,這些優勢讓其與國內互聯網巨頭達成長期合作,以支持其核心算力需求。公司與各重要領域的藍籌客戶保持戰略合作夥伴關係,其中包括中國三大電信運營商,以及在全球市場佔有一席之地的領先的消費電子公司。

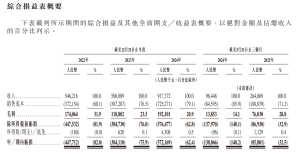

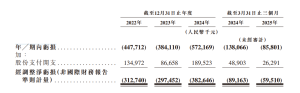

初步招股文件顯示,公司於2022年、2023年、2024年;及截至2024年及2025年3月31日止3個月分別錄得總收入5.46億元、5.06億元、9.17億元;9800萬元及2.64億元。雖然在2023年度錄得下降,但在2024年錄得81.29%的升幅。至於截至2025年3月底止的3個月業績,則較2024年同期上升168%。

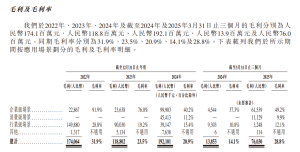

毛利及毛利率方面,公司於2022年、2023年、2024年;及截至2024年及2025年3月31日止3個月的毛利分別為2286.7萬、2363.8萬、9990.3萬;454.4萬及6153.9萬。同期毛利率分別為31.9%、23.5%、20.9%;14.1%及28.8%。

年內虧損在2022年、2023年及2024年分別為蝕4.47億、3.84億及5.72億;截至2024年及2025年3月31日止3個月的虧損則為蝕1.38億及8580.1萬。

不過,「Intellifusion」在2020年被美國列入實體清單。該指定限制了清單實體採購若干受EAR規限的物項的能力,包括屬於受管制美國原產技術或軟件的「直接產品」的外國生產物項(定義見外國直接產品規則),在未獲得許可的情況下,清單實體將以推定拒絕或個別政策的方式被審查。 但黑名單不適用於法律上不同的子公司、姊妹公司或聯屬公司,因此集團的非上市聯屬公司或子公司均未被單獨指定。根據該指南,並在內部治理結構及控制規程的支持下,集團已實施措施,以確保集團實體在必要時獨立於清單實體運作。同時不會以規避EAR禁令的方式,在本集團實體間共用敏感物項、技術或軟件。

市場潛力巨大 計劃開發晶片微架構及專用指令集

雲天勵飛致力於通過打造具備高性能、高性價比及高適配性的推理芯片,推動AI加速普及,實現企業級、消費級、行業級場景應用,其IFIC底座可確保最佳效率及場景適應性。公司構建了一個持續優化的反饋循環,既能完善算法體系,又能優化實際工作負荷的芯片架構。雲天勵飛指,計劃開發晶片微架構及專用指令集,從而提升算法與晶片的兼容性及運行效率,並會結合國產半導體工藝的不斷發展,持續調整AI推理晶片設計,確保最佳效能與國產良率。

根據初步招股文件,根據灼識諮詢報告,中國AI推理芯片相關產品及服務行業正處於快速增長階段,市場規模從2020年的113億元增長至2024年的1,626億元,複合年增長率達94.9%,預計於2024年至2029年將以53.4%的複合年增長率增長,2029年將達到13,830億元,反映市場潛力龐大。

背景

雲天勵飛是中國領先的人工智能(AI)公司,長期專注於AI推理芯片的研發設計及商業化。集團將對AI算法及實際應用場景的深度理解融入到使用AI推理計算的強大且高性價比的應用,推出面向企業級、消費級、行業級三大類應用場景的行業領先的NPU驅動AI推理芯片相關產品及服務,成功打造從AI推理基礎設施構建到產品設計、開發及商業化落地的完整閉環,實現AI多元場景快速遷移。根據灼識諮詢報告,以2024年中國市場相關收入統計,集團是排名前三的行業領先全場景AI推理芯片相關產品及服務提供商。根據相同資料來源,以2024年中國市場相關收入統計,亦在NPU驅動的AI推理芯片相關產品及服務提供商中排名中國前二。

[編輯/邀請/合作/垂詢]立即電郵聯繫:[email protected]