高盛首予海天味業(3288.HK)「買入」評級

1. 市場地位:依靠強大品牌效應、規模經濟與高滲透渠道,穩居中國調味品及醬油市場榜首,競爭優勢難以撼動。

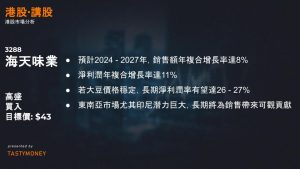

2. 業績預期:預計2024 – 2027年,銷售額年複合增長率達8%,淨利潤年複合增長率達11%,增長動力來自全品類市場份額提升、2B渠道擴展。

3. 產品類別表現:醬油、蠔油、風味醬、特色調味品等類別,2024 – 2027年銷售額年複合增長率分別為7%、8%、7%、14%,推動市場份額持續擴大。

4. 利潤率趨勢:若大豆價格穩定,長期淨利潤率有望達26 – 27%,源於成本控制、特色調味品規模化、生產效率提升及產品升級。

5. 競爭對比:中長期銷售增速預計領先中炬高新、千禾味業等競品,醬油、蠔油市場份額增長與歷史節奏相符。

6. 海外拓展:東南亞市場尤其印尼潛力巨大,長期將為銷售帶來可觀貢獻,但短期因擴張審慎,影響有限。

7. 估值情況:A股目標價40.4元人民幣,H股目標價43.0港元,H股相較A股存在17%折讓,估值吸引力突出。

8. 增長催化:未來餐飲零售市場銷售恢復、市場份額進一步鞏固擴大,將成為業績增長的重要驅動力。

.

.

花旗預計成交強勁 港交所(0388.HK)續受惠

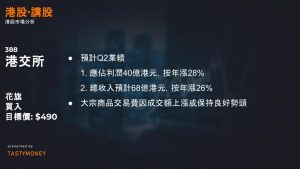

1. 業績預估:港交所將於20/8公布Q2業績,花旗預測,Q2應佔利潤40億港元,按季微跌1%,按年則大漲28%,與市場共識基本一致;總收入預計68億港元,按季跌1%,按年漲26%,主要受日均成交額2380億港元支撐。

2. 業務表現細分:股票交易熱度高,港股市值季漲6%,日均成交額年漲95%;衍生品交易疲軟,日均成交量季跌17%、年跌2%,多類指數合約成交放緩。但大宗商品交易費因成交額上漲或保持良好勢頭。

3. 其他:投資收入預計為13億港元,季跌2%、年漲11%。另IPO申請活躍,截至6月達207宗。花旗調高目標價至490港元,維持「買入」評級。

可靈AI新功能Smart Canvas吸引團隊客戶 大摩給予買入評級

- 可靈新功能:

- 在上海 WAIC 上,快手的可靈AI推出了 Smart Canvas,這是一個創意工作站,提供可視化空間和更多協助功能,方便團隊協作。

- 可靈AI新增的多圖片參考功能(例如主題、場景和風格)被視為重要升級。

- 用戶和內容生成數據:

- 可靈AI累計擁有 4500 萬用戶,生成超過 4 億幅圖片和 2 億段視頻。

- 主要用例包括廣告/營銷內容生成(電子商務、遊戲、旅行、硬件)和短劇視頻生成。

3. 上行風險:

- 超出預期的月活躍用戶(MAU)增長。

- 每日活躍用戶(DAU)的廣告收入改善。

- 銷售和市場費用低於預期,導致更高的利潤率。

4.下行風險:

- 廣告收入增長低於預期。

- 競爭加劇導致的 MAU 增長放緩。

5. 評級: 給予買入評級,目標價: HK$60.00,預計每股收益 (EPS)在 2025 年達到 4.54 人民幣