一、核心財務表現(低於預期)

- 總營收

- 實際:918億人民幣(同比+12%,環比+6.1%)

- 低於預期:花旗預期933億,市場共識預期937.2億(差距1.6%/2.0%)。

- 淨利潤

- 調整後淨利潤15億人民幣,同比暴跌82%/85%(花旗預期83.6億,共識99.7億)。

- 調整後淨利率僅1.6%(對比1Q25的12.6%、2Q24的16.5%)。

- 營運利潤

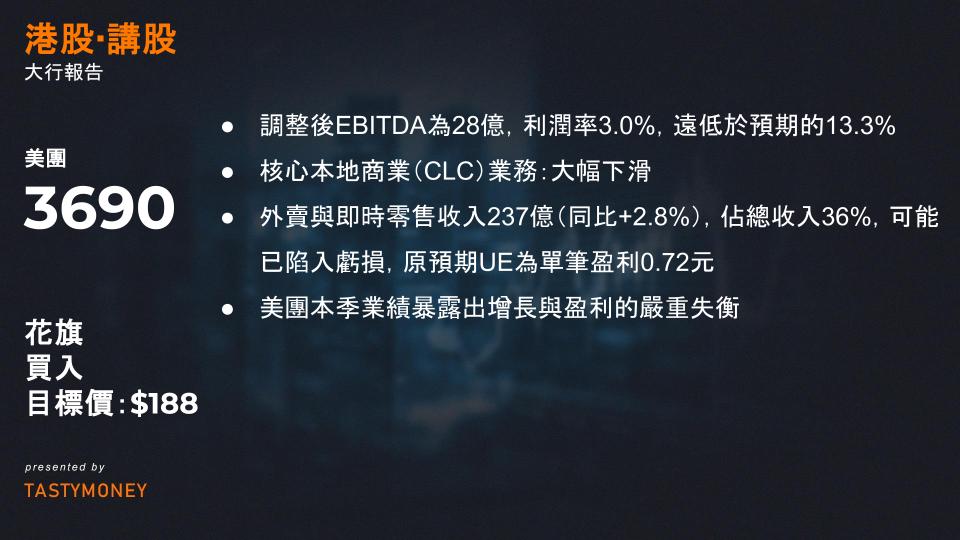

- 調整後EBITDA為28億,利潤率3.0%(遠低於花旗預期的13.3%)。

二、核心本地商業(CLC)業務:大幅下滑

- 收入:653億人民幣(同比+7.7%),低於花旗預期的671億。

- 營運利潤:

- 實際37億人民幣(同比**-75.6%**),僅為預期的36%(花旗預期101.7億,共識113億)。

- 營運利潤率暴跌至5.7%(對比2Q24的25.1%)。

- 細分表現:

- 外賣服務收入237億(同比+2.8%),佔總收入36%。

- 外賣與即時零售可能已陷入虧損(原預期UE為單筆盈利0.72元)。

三、新業務:收入增長但虧損持續

- 收入:265億人民幣(同比+22.8%),小幅超花旗預期(262億)。

- 營運虧損:19億人民幣,虧損收窄(花旗預期虧損25億)。

- 虧損率:-7.1%(對比2Q24的-6.1%),主要受海外擴張(如Keeta)及社區團購拖累。

四、關鍵問題與市場風險

花旗指出電話會議需重點關注以下風險點:

- 競爭格局惡化:外賣與即時零售面臨價格戰,UE轉負需解釋。

- 補貼政策:管理層是否繼續犧牲利潤保份額?

- 海外擴張:

- Keeta在中東進展及巴西拓展計劃;

- 海外業務虧損對集團拖累程度。

- 監管風險:補貼政策是否受政策限制?

- 到店業務:酒店旅遊預訂競爭加劇,利潤率能否穩定?

市場影響預警:花旗預計財報將引發強烈負面反應,主因核心利潤坍塌式下滑(-76% vs 預期-33%)及盈利模式可持續性質疑。

五、未來展望焦點

| 領域 | 核心問題 |

|---|---|

| 競爭策略 | 如何平衡市場份額與盈利?是否繼續補貼? |

| 即時零售 | 下半年競爭是否進一步加劇?利潤拖累能否緩解? |

| 海外業務 | Keeta中東運營數據、巴西落地時間表及虧損控制目標。 |

| 資本分配 | 海外投資周期時長?會否收縮新業務投入? |

結論:美團本季業績暴露出增長與盈利的嚴重失衡,核心商業護城河受衝擊,新業務尚未能補位。短期需關注電話會中管理層對競爭與補貼的回應,長期需驗證國際化能否打開新空間。

核心業績分析(2Q25 & 3Q25預測)

| 業務板塊 | 2Q25 表現 | 3Q25 預測 |

|---|---|---|

| 核心本地商業(CLC) | OP虧損達37億人民幣(顯著低於預期) | OP虧損預計擴大至100億人民幣 |

| 即時配送(On-demand) | 虧損<10億(補貼增加致訂單量中雙位數增長) | 虧損擴大至150億(補貼持續+價格競爭加劇) |

| 即時零售(Instashopping) | 單量增長>30%(強勁) | 增速維持高位,但利潤率承壓 |

| 到店酒旅(IHT) | GTV增速近30%,OPM季減(產品結構+會員投入) | 收入增速放緩至14%,OPM<30% |

| 新業務(如Select) | 虧損16億人民幣 | 虧損擴大至24億(國際擴張拖累) |

短期挑戰的核心原因

- 補貼戰白熱化

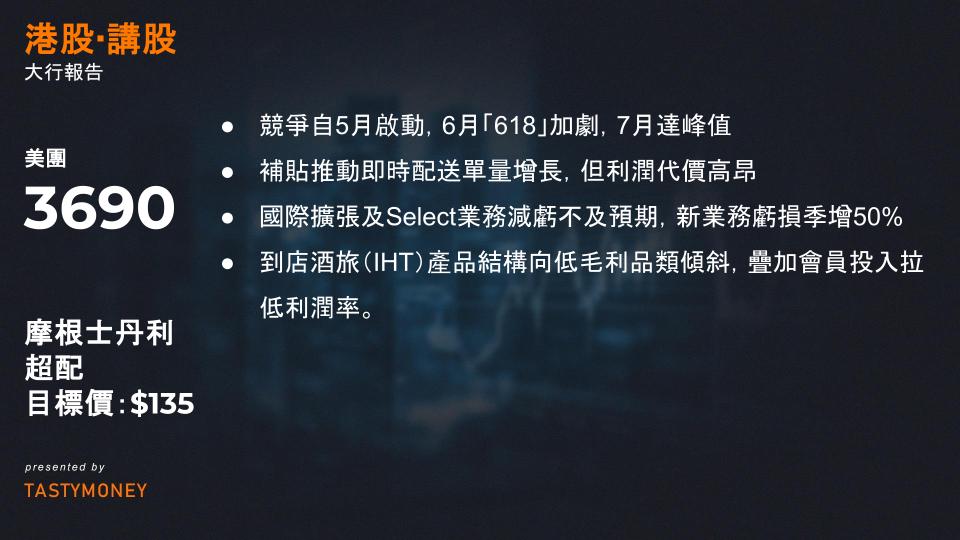

- 競爭自5月啟動,6月「618」加劇,7月達峰值(對手補貼激進),8月略緩和但仍在高位。

- 補貼推動即時配送單量增長(2Q:中雙位數 → 3Q:高雙位數),但利潤代價高昂。

- 新業務拖累擴大

- 國際擴張及Select業務減虧不及預期,新業務虧損季增50%。

- 高價值訂單佔比波動

- 到店酒旅(IHT)產品結構向低毛利品類傾斜,疊加會員投入拉低利潤率。

長期競爭力支撐點

儘管短期承壓,報告強調美團基本面未受根本動搖:

- 訂單質量優勢:美團高價值訂單(AOV超30元)佔比70%+,顯著高於對手(AOV<15元)。

- 成本效率護城河:單均虧損僅為競爭對手的1/3,補貼效率更高。

- 競爭常態化後的修復潛力:一旦行業補貼退坡,UE(單位經濟效益)有望快速回歸正常水平。

投資建議調整邏輯

- 下調目標價至135港元

- 估值基礎:對應2026年預期PE 17倍(騰訊為19倍),反映盈利預測下修。

- 盈利預測修正:

- 2025年CLC OP從300億大幅下調至24億人民幣;

- 長期UE(單位經濟模型)預期同步降低。

- 維持「跑贏大盤」(OW)評級依據:

- 效率優勢確保長期勝出概率;

- 7月或是補貼高峰的早期信號;

- 股價年內跑輸恒生科技指數(-23% vs +28%),部分利空已計價。

風險點提示

- 競爭節奏失控:美團難以主導行業補貼退坡時點;

- 新業務減虧延遲:國際擴張及Select虧損收窄速度或慢於預期;

- IHT利潤率修復不及預期(產品結構變化持續性待觀察)。

結論:短期業績陣痛不可避免,但核心效率優勢未受侵蝕。135港元目標價已反映悲觀預期,當前位置提供長期佈局窗口,靜待行業競爭理性化拐點。