一、核心財務表現(2025年上半年)

淨利潤:680億元人民幣(同比 -9%),略低於預期。

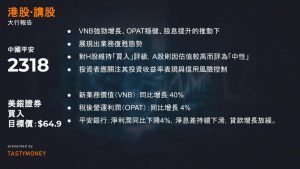

新業務價值(VNB):同比增長 40%,主要受惠於 VNB 利潤率提升 1.9個百分點 至 26.1%。

稅後營運利潤(OPAT):預期同比增長 4%,主要來自保險業務穩健增長與資產管理業務復甦。

每股股息(DPS):中期股息為 0.95元人民幣,同比增長 2%。

內含價值(EV):同比增長 2%。

投資收益率:

總投資收益率:3.1%(去年同期 2.8%)

淨投資收益率:1.8%(去年同期 2.0%)

主要受益於 FVOCI(其他綜合收益) 的收益改善。

二、業務亮點

1. 壽險與產險業務復甦

壽險:VNB 強勁增長,代理人數量雖下降6%至34萬人,但 人均產能提升。

銀行保險:合作銀行增加,首年保費(FYP)同比增長 75%。

產險:OPAT 增長1%,承保利潤大幅改善(同比+126%),綜合成本率(CoR)改善 2.6個百分點 至 95.2%。

2. 平安銀行

淨利潤同比下降4%,淨息差(NIM)持續下滑,貸款增長放緩。

非利息收入優於預期,資產質量保持穩定。

三、估值與評級調整

上調2025–27年盈利預測:因投資假設改善,上調 4%。

目標價上調:

H股:從 62.4港元 上調至 64.9港元(對應2026年P/B 0.90x)

A股:從 60.3元人民幣 上調至 62.7元人民幣(對應2026年P/B 1.04x)

評級:

H股:買入(Buy)(估值較低,業務復甦強勁)

A股:中性(Neutral)(估值較H股溢價16%,吸引力較低)

四、財務預估摘要(人民幣)

| 項目 | 2023A | 2024A | 2025E | 2026E | 2027E |

|---|---|---|---|---|---|

| 淨利潤(億元) | 85,665 | 126,607 | 126,350 | 140,926 | 147,681 |

| 每股盈利(EPS) | 4.70 | 6.95 | 6.94 | 7.74 | 8.11 |

| 每股淨值(BPS) | 49.4 | 51.0 | 54.5 | 58.3 | 62.3 |

| 每股股息(DPS) | 2.43 | 2.55 | 2.59 | 2.69 | 2.77 |

一、核心要點

1. 財務表現

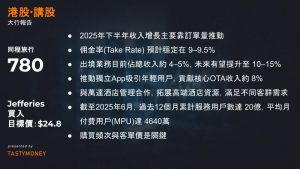

- 住宿收入:預期2025年下半年的住宿收入主要由交易量增長驅動,毛利率約為9-9.5%。

- 淨虧損:2025年第二季度的淨虧損主要受股權投資損失及研發支出增長影響。

2. 業績亮點

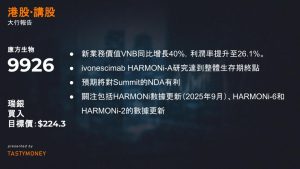

- VNB增長:新業務價值(VNB)同比增長40%,VNB利潤率提升至26.1%。

- 獨立應用程式:獨立應用程式吸引了大量新用戶,並在假期前創下日活躍用戶的新高。

3. 業務發展

- 國外業務增長:預計國外住宿和機票收入的貢獻將從目前的4-5%增至10-15%。

- 高端酒店管理:與萬達酒店管理的合作拓展了高端市場的潛力。

二、業務細分表現

1. 住宿業務

增長主要來自 本地旅遊(同省預訂比例提升)。

佣金率穩定,約 9–9.5%。

2. 交通票務

國內機票:行業增速放緩,公司提供補貼以吸引用戶使用平台其他服務。

國際機票:佣金率較高,已開始減少補貼,2025年接近盈虧平衡。

3. 投資與合作

與 萬達酒店管理 合作,強化高端酒店資源。

投資 大連聖亞旅遊,探索旅遊業機會。

三、財務與用戶數據

累計用戶數:20億(同比+7.2%)

平均月付費用戶(MPU):4640萬(同比+9.2%)

每用戶平均收入(ARPU):約252元(同比+10%)

四、評級與目標價

評級:買入(Buy)

目標價:24.8港元(較當前股價 20.70港元 有 19% 上漲空間)

估值方法:DCF(現金流折現模型)

五、風險提示

宏觀環境不確定,線上旅遊需求不及預期。

競爭激烈導致酒店優惠券行銷支出增加。

高鐵票務服務受 12306平台新功能 衝擊。

一、2025年上半年業績核心要點

收入:14億元人民幣(同比+38%),略低於預估的15億元與市場預計的16億元。

淨虧損:5.88億元(去年同期虧損2.39億元),超出預期的虧損7770萬元,主要原因:

對Summit(SMMT)的股權投資損失 1.92億元

研發投入增長(同比+23%)

股份酬金支出 2720萬元

毛利率:產品銷售毛利率(扣除分銷成本)下降12.1個百分點至 79.2%,主因兩款核心產品進入醫保目錄(NRDL)。

現金狀況:截至2025年中,現金及等價物(含金融資產)達 71億元,與2024年底持平,財務穩健。

二、業務亮點與催化劑

1. Ivonescimab(AK112)關鍵進展

HARMONi-A研究(用於EGFR TKI治療後的nsqNSCLC)達到 總生存期(OS)終點 並具統計顯著性,超出市場預期。

該數據有望支持其合作夥伴 Summit 在美國的NDA申請。

2. 產品銷售表現

上半年產品銷售收入 14億元(同比+49.2%),符合預期。

根據IQVIA數據:

Cadonilimab(AK104)銷售額同比下降9%

Ivonescimab(AK112)銷售快速放量,H125銷售額較H224增長 超過7倍,Q225環比增長 345%

3.新業務價值(VNB)

- VNB同比增長40%,VNB利潤率提升至26.1%。

三、未來催化劑(2025-2027)

HARMONi-A OS數據更新(2025年9月)

HARMONi-6(中國三期,sqNSCLC一線聯合化療)數據更新(2025年下半年)

HARMONi-2(中國三期,NSCLC一線單藥)最終OS數據更新

HARMONi-3(全球三期,NSCLC一線)與 HARMONi-7(全球三期,高PD-L1表達NSCLC)數據預計於2026/2027年公布

四、財務預估與估值

評級:買入(Buy)

目標價:224.30港元(較當前股價169港元有 32.7% 上漲空間)

估值方法:DCF(現金流折現模型),對應 3.3倍 風險調整後市銷率(P/S)

盈利預測(人民幣)

| 財年 | 2025E | 2026E | 2027E |

|---|---|---|---|

| 收入 | 35.56億 | 58.63億 | 86.90億 |

| 淨利 | 3.58億 | 15.06億 | 30.75億 |

| EPS | 0.40元 | 1.68元 | 3.43元 |