[編輯/邀請/合作/垂詢]立即電郵聯繫:[email protected]

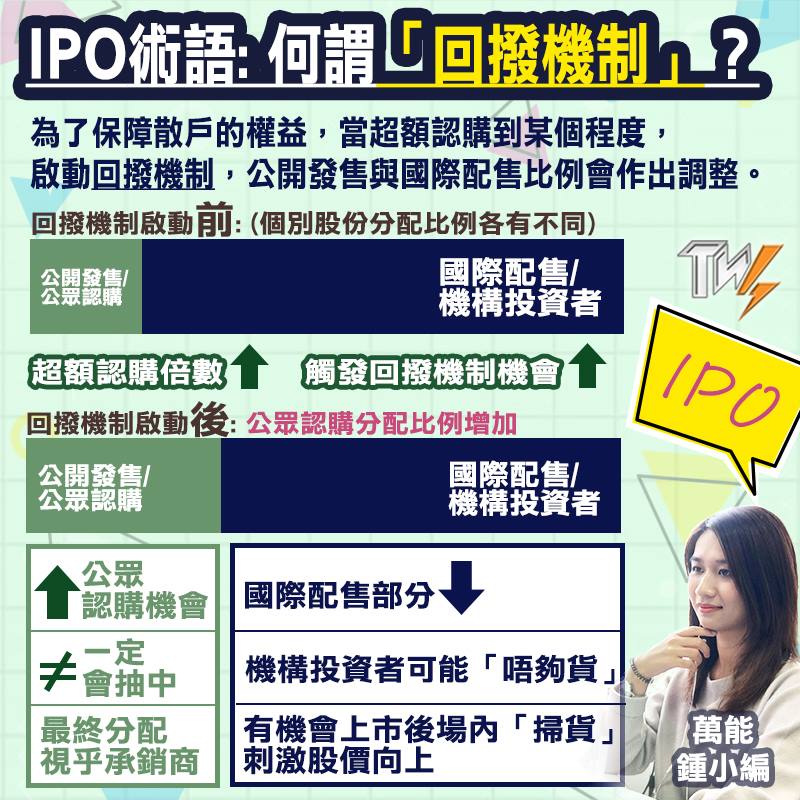

在新股IPO過程中,有分國際配售及公開發售兩部份發售股份,若散戶參與的公開發售部份錄大額超額認購,就會有機會啟動回撥機制,將部份國際配售的股票,「回撥」至公開發售部份。由於發售予散戶的公開發售股數上升,散戶將有更大機會抽中該股。

國際配售則是針對機構投資者的部份,一般散戶不會接觸到。但技術上若公開發售部份認購不足,不足額部分亦會回撥到國際配售部分。

以網易(9999.HK)22020年上市為例,計劃在港發行1.71億股股份,當中約3%用於公開發售。若公開發售超購10倍至15倍,公開發售比例將由3%增至6%,超購15倍至20倍即增至9%,超購20倍或以上則回撥至12%。

寧王不回撥惹非議 500萬元認購方穩中一手

不過,IPO亦可以不設回撥,如「寧王」電動車電池製造商寧德時代(3750.HK)2025年5月上市就成功申請不設回撥,結果散戶極難中簽,在只有總發行量7.5%的公開發售部份,競爭異常激烈,導致一手中籤率僅10%,想要穩中一手則要斥資526萬元抽200手,引發坊間爭論IPO中如何平衡散戶與機構之間的權益。港交所(0388.HK)指出,IPO中若有議價權的建簿配售投資者參與過少,或會造成股份以過高的價格分派給散戶,令「破發」機會上升。

新制第一股即出事 銀諾醫藥「頂頭槌飛」未能穩中

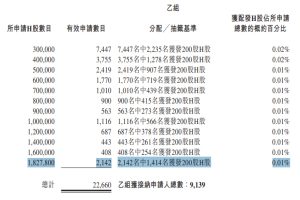

港交所新回撥機制於2025年8月4日生效,銀諾醫藥(2591.HK)15日首掛,在不設回撥下散戶一手難求,該股獲獲25.6萬散戶認購,超購5340.7倍,「一手黨」5.2萬人,僅261名獲發一手,一手中籤率僅0.5%,「頂頭槌飛」亦未能穩中,招股錄的2,142張「頂頭槌飛」,僅1,414張獲發一手,意味1/3「頂頭鎚飛」完全落空,銀諾醫藥每張「頂頭鎚飛」涉及182.78萬股,價值逾3,414萬元,招股價18.68元,每手200股,帳面價值僅3,736元。銀諾醫藥在新制下不作回撥。

回撥新制允公司不回撥

港交所公布新回撥機制包括建簿配售部分的最低分配份額為40%,另有機制A或機制B方案,允許新上市申請人選擇。

機制A初始分配予公開認購部份的發售股份百分比為5%、超購後最多可回撥35%,當中超購15倍或以上至50倍以下、最多可回撥至15%。而超購50倍或以上至100倍以下,可最多回撥至25%。至於超購大於100倍,則可最多回撥至35%。

機制B下不設回撥機制,初始分配予公開認購部份的發售股份需於10%到60%區間之內。

IPO回撥與股價表現非完全相關

一般而言,IPO啟動回撥,反映散戶情緒高漲,公開發售部份錄超額認購,有機會令股票上市後有優秀表現,富途統計顯示,超購達500倍以上,上市後升幅最多。不過另一方面,超購2倍到15倍的股票,表現又較15倍到500倍間的股票,表現更佳,顯示超購、回撥與股價表現無法一概而論。同時亦要注意,散戶抽中新股後,往往快速沽貨套現,會對升幅造成壓力,造成部份公司會選擇很低的公開發售比例。