上半年,鴻騰精密業績不好,但最近公司股價節節高升,為什麼呢?鴻騰精密在AI硬體上有什麼佈署呢?

Q1業績低預期

早前,鴻騰精密發佈公告稱,截至2025年3月31日止三個月取得營收及其他經營收入11.03億美元,同比增加14.28%;來自持續經營的凈利潤624.3萬美元,同比減少38.8%。公司下調了2025年智能手機(同比下降15%)和系統產品(-5%至+5%同比增速)指引,而考慮全球供應鏈協調成本,公司上調了運營成本指引。

鴻騰精密一度跌至1.58元,最近股價反彈升穿3.5元,為什麼呢?

母公司英偉達代工AI伺服器

大家都知道近幾年全球資金都留意AI相關供應鏈,AI龍頭英偉達一直上漲,超過4萬億市值後仍然向上沖。因為AI硬體供不應求,各大科技公司不斷買入H100, GB200等儲備算力,算力就是未來。

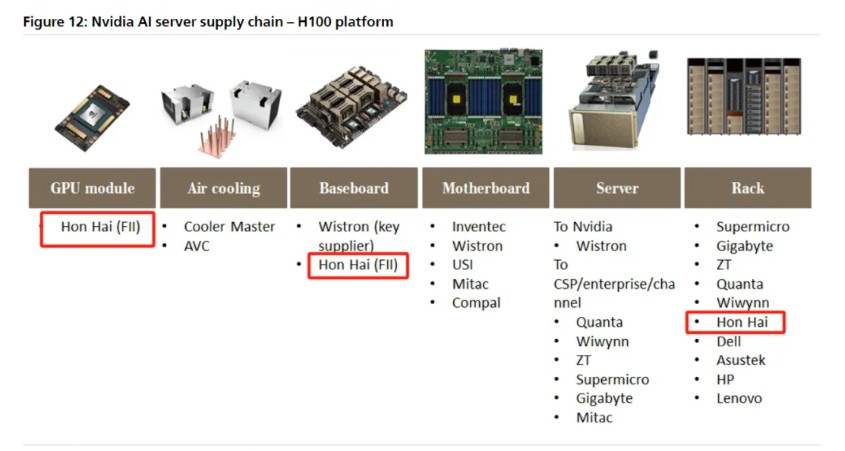

富士康已為英偉達H100 GPU系統提供了約90%的代工訂單,並且是英偉達GB200(Blackwell架構)和即將推出的GB300 AI伺服器的主力代工廠,市場份額高達40%。

富士康在墨西哥哈利斯科州建設的全球最大AI伺服器超級工廠,預計將在2025年年底至2026年初正式投產,未來英偉達AI SERVER代工業績越來越大。

鴻騰精密英偉達供應鏈的投資潛力

鴻騰精密作為全球領先的互連解決方案供應商,正處於一個由人工智慧(AI)革命驅動的關鍵轉型期。公司特別是在新一代GB200及未來GB300等AI伺服器平臺中扮演著不可或缺的角色。

鴻騰精密已成為NVIDIA AI伺服器供應鏈的核心成員,為GB200平臺提供高速銅纜、MCIO連接器、液冷系統等關鍵部件,鞏固其系統級解決方案提供商地位。

AI伺服器業務收入預計將從2023年僅占總收入的1%,提升至2024年的8-10%,2025年和2026年有望分別實現95%和70%的同比增長。

業績潛力

現時,鴻騰精密的forward pe 約10倍,未來主要依靠AI相關業務收入爆發式增長。進入2025年,這一增長勢頭得以延續,第一季度該業務收入同比增長了46%。隨著英偉達GB200伺服器在2025年開始大規模出貨,公司2025年的AI業務收入可能達到4億至8億美元,這將進一步鞏固其在AI伺服器供應鏈中的地位。

展望2026年,券商報告對鴻騰精密的AI業務收入依然保持樂觀態度。

潛在風險與挑戰

有報導指出,首批搭載Blackwell晶片的機櫃出現了過熱和晶片間連接故障等問題,可能導致GB200機櫃的交付延遲。

鴻騰精密的業務在很大程度上依賴於其母公司鴻海集團以及鴻海的核心客戶,如英偉達和蘋果。如果主要客戶的經營狀況或市場策略發生重大變化,削減資本支出、更換供應商或調整產品路線圖,將直接對鴻騰精密的收入和盈利能力產生重大影響。

如果想博6088爆升,可以考慮#13600,行使價5.88 ,9月到期,有4倍槓桿。