1. 銷售動能與門店形態

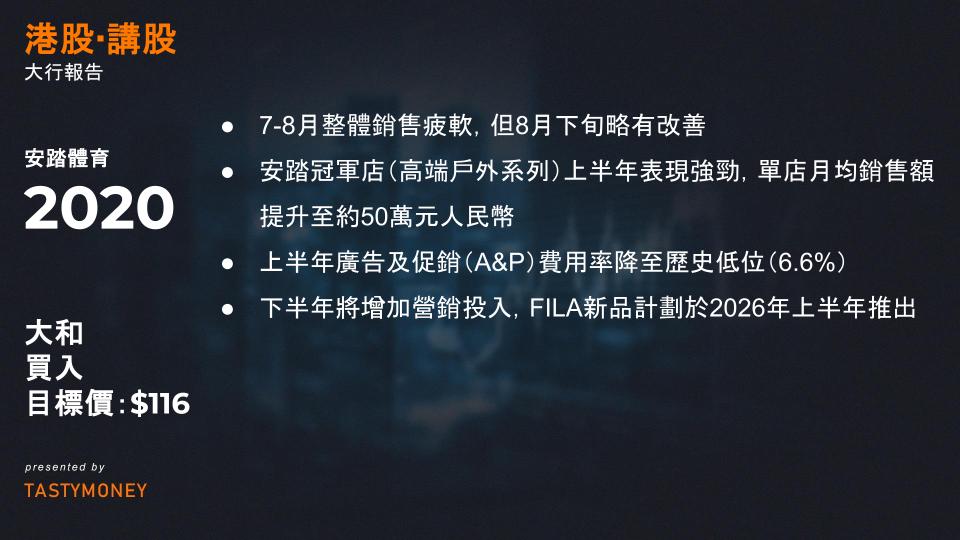

- 銷售復甦:7-8月整體銷售疲軟,但8月下旬略有改善。

- 安踏冠軍店(高端戶外系列):上半年表現強勁,單店月均銷售額提升至約50萬元人民幣。

- 超級安踏店(大型迪卡儂式獨立產品門店):正在優化中,部分門店月銷僅60萬元(早期標杆店月銷曾達100萬元以上)。

2. 電商表現與利潤率

- 電商疲弱:因庫存管理不善,618購物節表現不佳;公司已合併傳統電商與直播團隊,並更換負責人,預計雙十一將有更好表現。

- 利潤率趨勢:

- 上半年廣告及促銷(A&P)費用率降至歷史低位(6.6%),主因體育賽事減少及FILA CEO更換導致新品延遲。

- 下半年將增加營銷投入(品牌代言活動),FILA新品計劃於2026年上半年推出。

3. 狼爪(Jack Wolfskin)品牌改革

- 管理層調整:CEO(前亞瑪芬中國總經理)和CFO已更換。

- 門店優化:下半年將關閉表現不佳的門店,短期內可能影響收入並導致虧損。

4. 併購(M&A)策略

- 安踏對併購持開放態度(包括國際跑鞋品牌),但強調盡職調查週期長(如亞瑪芬耗時2年),多數交易最終未能達成。

大和證券最新觀點

- 盈利預測調整:小幅下調2025-26年EPS(0.3%-2.5%),反映FILA新品延遲。

- 評級與目標價:維持 「買入(1)」 評級,12個月目標價微調至 116港元(原117港元),基於20倍目標市盈率。

- 主要風險:消費者信心不及預期。

- 與市場共識差異:大和對2025年EPS預測較市場低2%,主因對FILA收入假設更保守。

- 盈利與目標價下調:

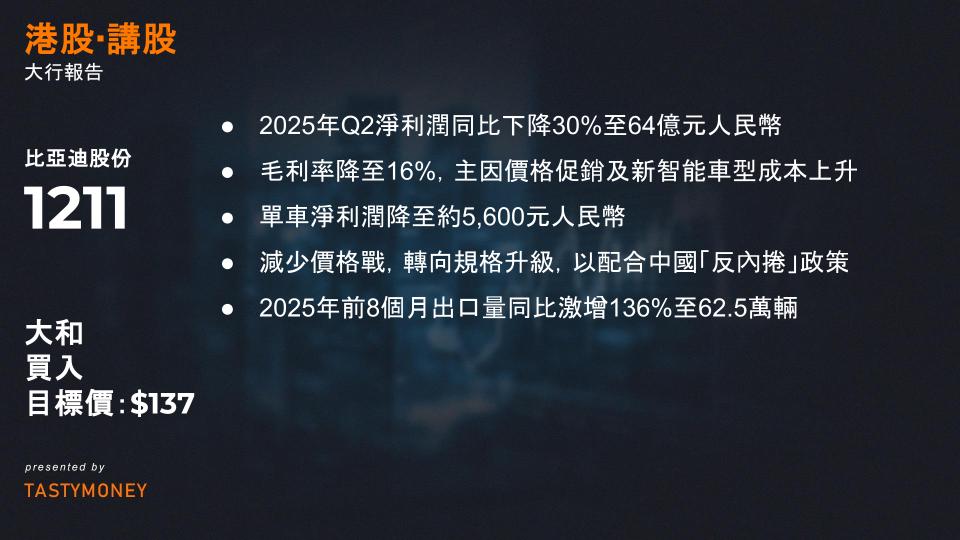

- 由於銷售不如預期(2025年Q2淨利潤同比下降30%至64億元人民幣,儘管新能源車銷量增長16%),2025-27年每股收益(EPS)下調17-38%。

- 12個月目標價從161港元下調至137港元,但維持**「買入」(1級)評級**。

- 利潤率受壓:

- 2025年Q2毛利率降至16%(同比下降1個百分點,環比下降4個百分點),主因價格促銷及新智能車型成本上升。

- 單車淨利潤降至約5,600元人民幣(Q1為8,800元)。

- 策略轉變:

- 減少價格戰,轉向規格升級(如9月推出「鈦07」、年底新增「城市記憶導航」功能),以配合中國「反內捲」政策。

- 預測:2025年Q4銷量140萬輛(環比增31%,同比降5%)。

- 海外市場擴張:

- 2025年前8個月出口量同比激增136%至62.5萬輛(歐洲佔40%,亞洲37%)。

- 長期看好全球新能源車轉型趨勢及比亞迪的插電混動(PHEV)與純電動(BEV)產品競爭力。

- 風險與市場分歧:

- 下行風險:新能源車銷量低於預期。

- 該分析師的EPS預測較市場共識低11-21%,反映對銷量及利潤率的保守看法。

核心利多因素

- AI驅動的雲業務加速

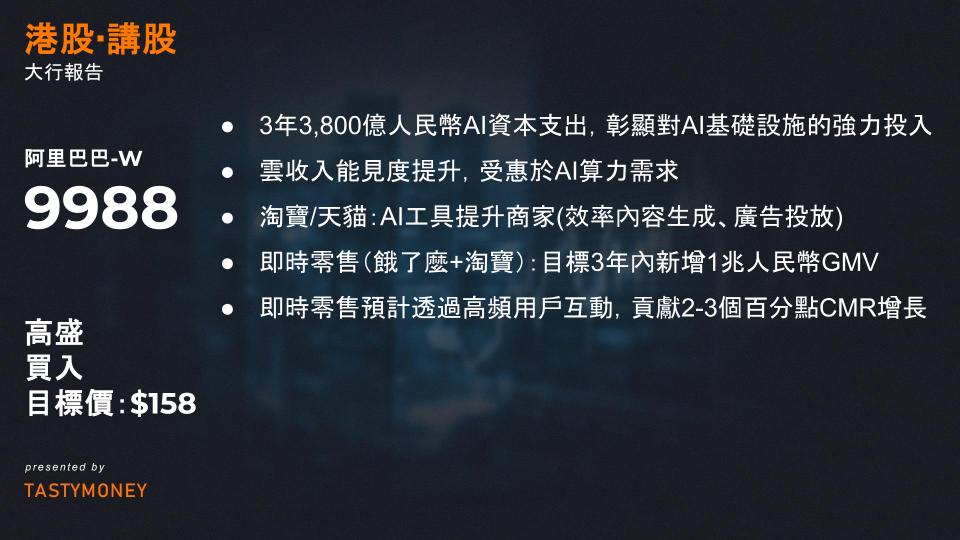

- 3年3,800億人民幣AI資本支出,彰顯對AI基礎設施的強力投入。

- *「一雲多芯」*策略降低對外國晶片的依賴,確保供應鏈韌性。

- 雲收入能見度提升,受惠於AI算力需求(如大語言模型訓練、企業AI工具)。

- 全生態AI變現能力

- 淘寶/天貓:AI工具提升商家效率(內容生成、廣告投放全站推),滲透率增加→推升CMR。

- 高德/夸克/釘釘:AI功能強化用戶體驗(如目的地推薦、To-B工作流程)。

- 商品+服務平台協同效應

- 即時零售(餓了麼+淘寶):目標3年內新增1兆人民幣GMV(外送+即時電商)。

- 市占率提升:規模效應(騎手調度、訂單組合優化)將改善單位經濟效益,2025年可期。

- 流量變現:即時零售預計透過高頻用戶互動,貢獻2-3個百分點CMR增長。

- CMR增長可持續性

- 短期:GMV擴張+AI廣告技術(全站推滲透)。

- 中期:即時零售導流效應及傳統行銷費用節省。

與同業的差異化優勢

- AI原生潛力:整合AI至消費/商業場景(相較純交易平台更具黏性)。

- 雲端+電商複合模式:結合基礎設施(雲)與高利潤變現(CMR)。

- 規模護城河:即時零售/GMV領先,鞏固對抗美團、拼多多的競爭優勢。