一、雲業務增長核心催化劑

1. 資本支出(Capex)超預期加速

- AI基礎設施投入加碼:在原有 3年3,800億人民幣 Capex計畫基礎上進一步升級,加速全球數據中心建設。

- 長期能耗規劃:預計至 2032年,阿里雲全球數據中心能耗將達 2022年的10倍,反映對雲與AI增長前景的強信心。

2. 雲+AI全棧能力升級

- Agentic AI生態佈局:

- 百煉平台:為企業定制專屬AI Agent,精準匹配客戶需求。

- AgentBay:集成阿里雲工具鏈的「超級計算中樞」,推動AI應用深度滲透。

- 安全強化:全棧產品安全性能提升,為政企客戶鋪平應用道路。

3. 海外擴張戰略提速

- 全球化基建+服務雙驅動:加速建設海外數據中心與技術服務中心。

- 核心優勢:憑藉 AI技術競爭力、靈活定價及專屬服務體系,搶佔中企出海與本土化市場機遇。

二、AI模型技術突破:通義千問(Qwen)系列升級

1. 旗艦模型 Qwen3 Max

- 對標GPT-5/Claude Opus 4,參數量 1兆,強化編碼、工具調用與複雜推理能力。

2. 多模態與垂直場景優化

- Qwen3-Omni:支援 30分鐘長音頻處理,19種語言輸入 + 10種語言輸出。

- Qwen3-VL:精準解析 2小時長影片,視覺理解能力躍升。

- Qwen3-Coder:256K上下文窗口,token消耗降低,安全性增強。

3. 企業級語音模型 Tongyi Bailing

- 幻覺率降至10.7%,支援多語言生成,適配企業部署。

4. 生態規模全球領先

- 累計服務 超100萬客戶,衍生模型 超17萬,構建最大開源模型生態。

三、雙引擎戰略:雲+電商協同驅動增長

1. 雲業務護城河加固

- AI技術迭代 + 管理層長期投入,鞏固全球雲服務領導地位。

2. 電商生態協同增效

- 即時零售(Quick Commerce):訂單份額穩定,規模效應優化單店經濟模型。

- 核心電商提效:本地生活服務整合(高德+支付寶+淘天集團購),推動 2HFY26 CMR增長達9~10%(HSBCe預測)。

- 流量入口價值:高德作為TOP3流量入口,天然適配本地服務消費場景。

四、投資建議:重申「買入」評級

| 指標 | 預測值 | 邏輯支撐 |

|---|---|---|

| 目標股價 | 190美元 | 雲與AI增長確定性提升估值錨點 |

| 長期提價空間 | 上行潛力顯著 | 技術壁壘+生態協同推動貨幣化能力 |

核心驅動要素:AI基建投入 → 雲份額擴張 → 企業服務滲透 → 電商生態反哺。

附錄:戰略動作與市場影響

| 領域 | 關鍵動作 | 預期成效 |

|---|---|---|

| 技術 | Qwen全系升級 + Agent生態 | 吸引企業端深度定制需求 |

| 全球化 | 數據中心海外落地加速 | 搶佔中企出海基礎設施紅利 |

| 電商 | 本地生活全域整合(高德/支付寶) | 提升用戶停留時長與支付滲透率 |

結論:阿里通過 「技術投入→產品迭代→生態協同」 正循環,在雲、AI、電商三端形成增長飛輪。短期看Capex擴張提速與模型能力突破,長期錨定Agentic AI與全球化紅利,190美元目標價具備堅實支撐。

核心結論:行業確定性拐點已現

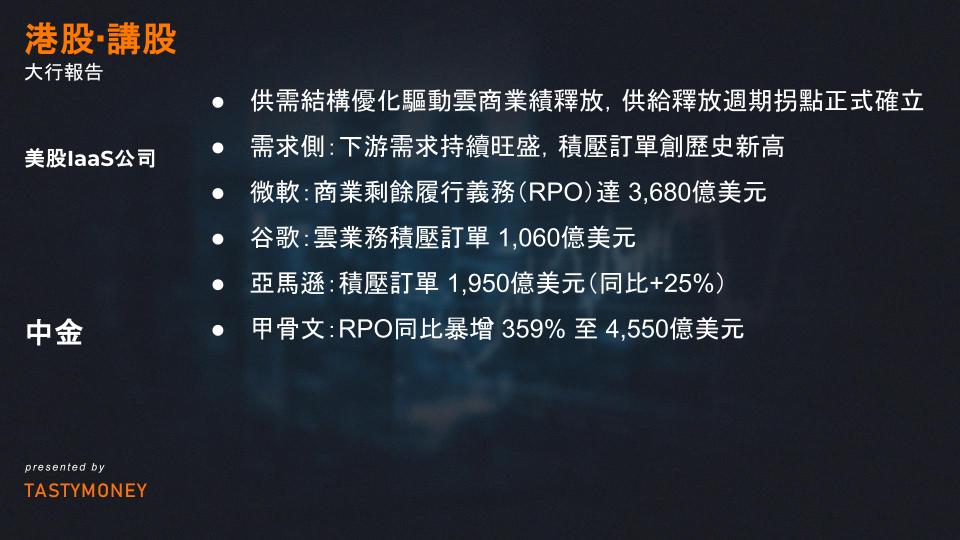

趨勢判斷:供需結構優化驅動雲商業績釋放,供給釋放週期拐點正式確立。

核心邏輯:

- 需求側:下游需求持續旺盛,積壓訂單創歷史新高

- 微軟:商業剩餘履行義務(RPO)達 3,680億美元(同比增速持續加速)

- 谷歌:雲業務積壓訂單 1,060億美元(供不應求狀態預計延續至2026年)

- 亞馬遜AWS:積壓訂單 1,950億美元(同比+25%)

- 甲骨文(Oracle):RPO同比暴增 359% 至 4,550億美元(雲業務RPO增長近500%)

- 供給側:算力瓶頸緩解釋放業績彈性

- 微軟Azure:最早大幅上調資本開支,連續兩季度業績超預期,標誌算力投入轉化為實際供給

- 產業信號:頭部雲廠商資本開支進入回報階段,支撐未來1-2年收入增長

投資建議排序

推薦優先級:

- 微軟Azure (MSFT.US) → 供給側改善標竿,業績彈性已驗證

- 谷歌GCP (GOOG.US) → 需求確定性高,長期供不應求

- 亞馬遜AWS (AMZN.US) → 積壓訂單穩健增長

評級與目標價

- 首次覆蓋評級:跑贏行業

- 目標價:38.60港元

- 估值方法:P/E(市盈率)

- 對應估值:FY2026年13倍P/E

- 現價空間:對應FY2026/2027年P/E為11/10倍,潛在漲幅18%

核心投資邏輯

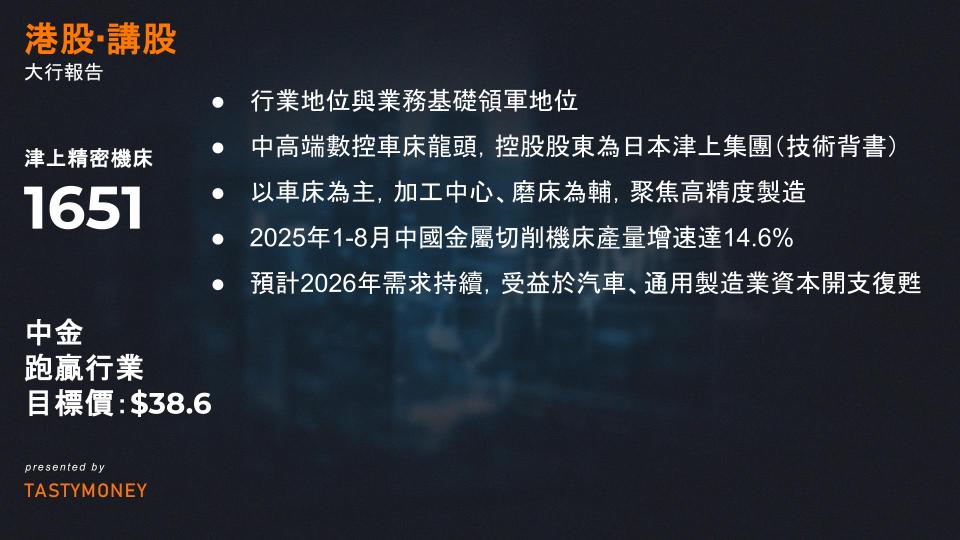

1. 行業地位與業務基礎

- 領軍地位:中高端數控車床龍頭,控股股東為日本津上集團(技術背書)。

- 產品矩陣:以車床(走心機)為主,加工中心、磨床為輔,聚焦高精度製造。

- 業績增長:

- FY2025(2024Q2-2025Q1)營收42.62億元(+36.6% YoY),歸母淨利潤7.8億元(+63% YoY)。

- 經營品質穩健:存貨週轉、現金流(收現比)持續優化。

2. 產能擴張與行業景氣

- 行業需求向好:

- 2025年1-8月中國金屬切削機床產量增速達14.6%(較2024年修復)。

- 預計2026年需求持續,受益於汽車、通用製造業資本開支復甦。

- 產能擴張計畫:

- 平湖第六廠區建設中,預計新增年組裝產能3,000台。

- 市佔率優勢:2024年中國數控機床市場規模715億元,公司市佔率4.1%(車床細分領域第一)。

3. 盈利與股東回報

- 高分紅政策:FY2023起分紅率持續超40%,凸顯現金流實力與股東回報意願。

- 盈利能力提升:淨利潤增速顯著高於營收(63% vs 36.6%),規模效應與產品結構優化驅動。

4. 第二成長曲線:液冷+機器人

- 新業務佈局:

- 液冷連接器:切入AI數據中心液冷基礎設施加工,受益於算力需求爆發。

- 人形機器人:佈局絲杠、減速器核心部件加工,卡位人形機器人量產供應鏈。

- 市場預期差:當前市場未充分定價液冷/機器人增量潛力,提供潛在超額收益機會。

與市場的核心分歧

| 維度 | 市場觀點 | 報告觀點 |

|---|---|---|

| 新業務潛力 | 低估液冷/機器人貢獻 | 明確視為第二成長引擎 |

| 行業景氣度 | 對2026年需求存疑 | 堅定看好持續性復甦 |